Der Druck auf die Indizes nahm in der abgelaufenen Woche zu, nicht nur für den Weltleitindex S&P 500, sondern zunächst auch für den bisher so stabilen deutschen DAX 40. Der Grund dafür dürfte in der global zu beobachtenden kleinen Welle bei der Inflation liegen, die das Narrativ eines kontinuierlichen Prozesses einer Disinflation ins Wanken gebracht hat.

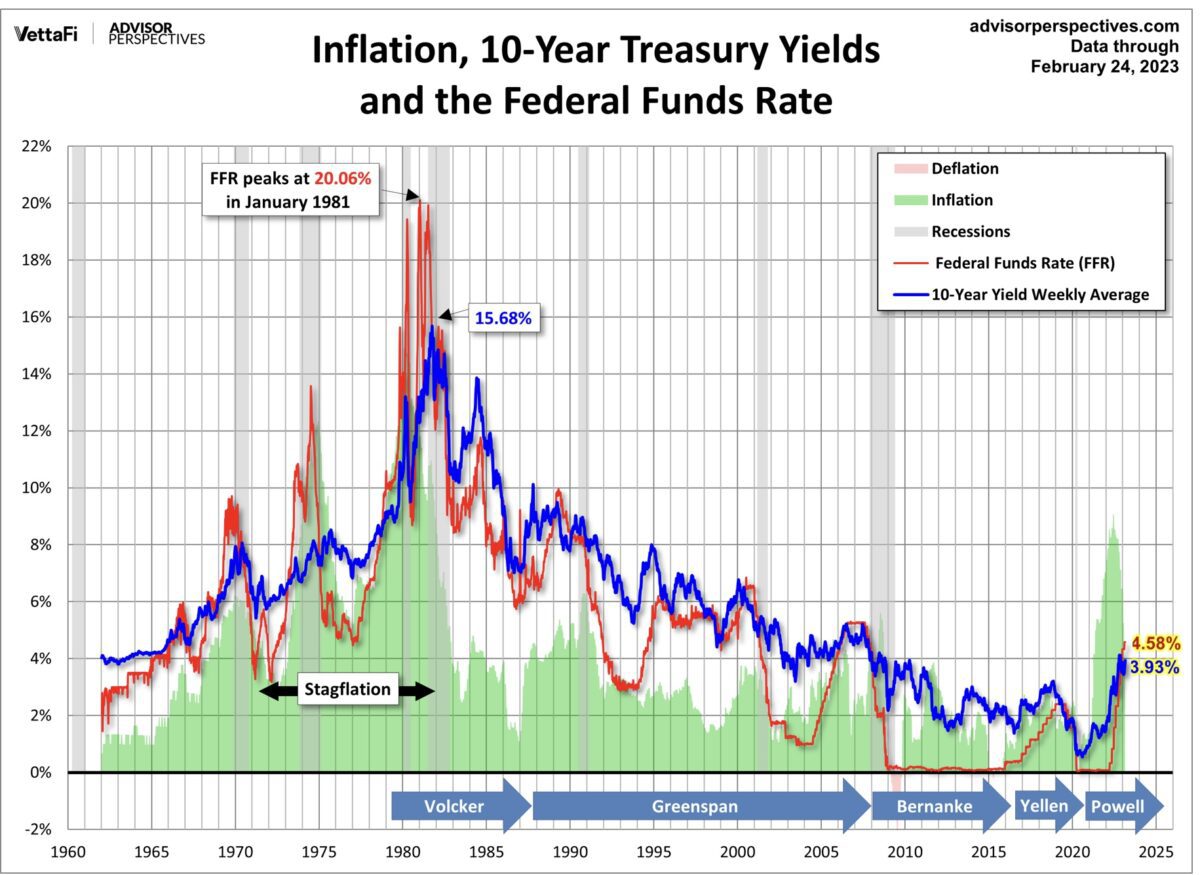

Mit unangenehmen Folgen für die Märkte: Die Kapitalmarktzinsen stiegen, in Gestalt der so bedeutsamen 10-jährigen US-Staatsanleihen, deren Rendite in dieser Woche über die Marke von vier Prozent geklettert war. Was eigentlich noch bedeutsamer ist, als die Höhe der Leitzinsen, denn selbige ist die Benchmark für viele Konsumentenkredite. Im Januar lag man noch unter 3,4 Prozent, der letzte Anstieg trieb sogar den Zinssatz für die langfristigen Immobilienkredite auf über sieben Prozent.

Im Gefolge hoher Inflationsdaten überschlugen sich die Erwartungen für künftige Leitzinsanhebungen. Es ist bereits von vier weiteren die Rede, selbst ein Niveau von sechs Prozent für einen Zins-Gipfel wird nicht mehr ausgeschlossen. Sollte aus der jahrelangen Untertreibung jetzt eine Übertreibung im Hinblick auf ein erforderliches Zinsniveau folgen?

Eine kleine Wende brachte am Donnerstag ein Statement des Fed-Chefs von Atlanta, Raphael Bostic, mit taubenhaften Tönen zu den Zinsschritten und einer Zinspause, welches wieder etwas Druck aus dem Zinskessel entweichen ließ und prompt sowohl den S&P 500 als auch den Dax beflügelte.

Deshalb die gewagte These: Sollte es tatsächlich zu diesen weiteren Zinsschritten kommen, wird der Rekordanstieg bei den Zinsen durch sein Timelag von vier bis sechs Quartalen zu dem befürchteten „Overtightening“ der Fed führen, einem Überschießen, mit Konsequenzen vor denen man sich eigentlich seit geraumer Zeit fürchtet.

Noch ist es nicht so weit, denn die großen Basiseffekte bei der Inflation, resultierend aus dem Ukrainekrieg, der vor 53 Wochen begonnen hat, werden erst in den ab April publizierten Inflationsdaten sichtbar sein. Fed-Chef Powell ist sich der komplexen Lage durchaus bewusst, deshalb auch die ständige Betonung, man werde die Lage ab dem März neu prüfen und datenabhängig reagieren. Soft Landing, Hard Landing oder ein No Landing, das sind die Szenarien für die US-Wirtschaft, die momentan rauf und runter diskutiert werden. Sollte es aber mit den Kapitalmarktzinsen weiter deutlich nach oben gehen, wird es eher zu einer harten Landung kommen.

Jenem Szenario, das eine so verschuldete US-Gesellschaft so überhaupt nicht gebrauchen kann. Welches aber dann das gebetsmühlenartig vorgetragene „longer for higher“ bei den Zinsen so überhaupt nicht plausibel erscheinen lässt. Die inversen Zinskurven deuten anderes an, die Wirtschaftsdaten sind widersprüchlich wie selten.

Zunächst ein Blick auf die vergangene Börsenwoche.

S&P 500 und Dax: War dies nur eine Korrektur nach dem schwachen Monat Februar?

Die vergangene Zeit war kurstechnisch wie ein Ritt auf des Messers Schneide, zumindest für die amerikanischen Indizes, S&P 500 und Nasdaq Composite.

Wie es der Chart des Futures auf den S&P 500 anzeigt, ging es beim Weltleitindex seit Mitte Februar in Schüben nach unten. Ein Kampf um die so beachtete 200-Tage-Linie bei 3940 stand schlussendlich im Fokus, unter der viele Stopploss-Orders verortet wurden. Der Dax 40 schien sich plötzlich auch dem Abgleiten der Wall Street nicht mehr entziehen zu können, aber bei 15.150 Punkten war schon wieder Schluss mit der Korrektur.

Bereits intraday wurden die Verluste wieder ausgeglichen. Auch wenn immer öfters auf ein schwieriges Jahr 2023 für den deutschen Leitindex Dax verwiesen wird, momentan zählt einfach die niedrige Bewertung (KGV 13, unter dem langjährigen Durchschnitt) und die Unternehmensberichte überraschen nicht nur in der Rückschau auf 2022, sondern auch bei den Ausblicken auf 2023. So wie bei Siemens, der Deutschen Bank, Infineon, Volkswagen oder der Lufthansa. Völlig ausgeblendet scheint auch die Entwicklung des ifo-Geschäftsklimaindex für Deutschland zu sein. Einer der zuverlässigsten Indikatoren überhaupt, weil hier etwa 9000 Unternehmenschefs zu den künftigen Aussichten ihrer Unternehmen befragt werden. Dieser war zuletzt das fünfte Mal in Folge gestiegen. Und ab dreimal in einer Richtung spricht man von einem Trend.

Der Kampf um die Unterstützungen wurde in den USA ab Wochenmitte gewonnen, Auslöser scheinbar der widersprüchliche Kommentar von Atlanta-Fed-Chef Bostic.

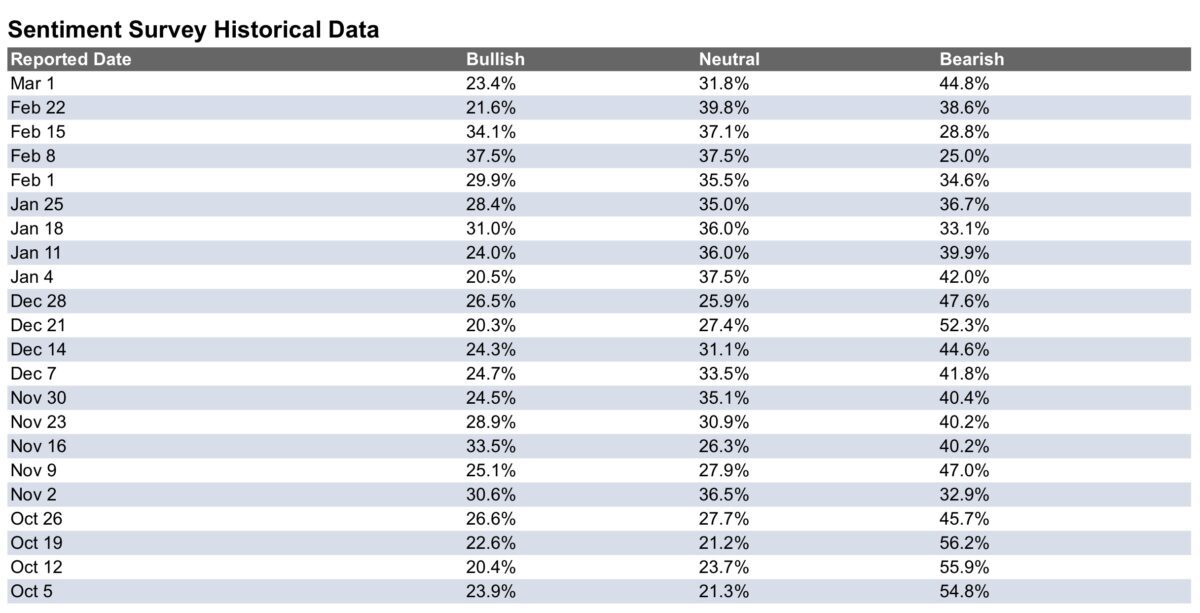

Denn dann geschah etwas, was bei längeren Phasen rückläufiger Aktienkurse, in Koinzidenz mit negativen Nachrichten, recht häufig zu beobachten ist: Viele Marktteilnehmer sichern sich mit Verkaufsoptionen ab, werden bearish und schon genügt eine kleine Meldung für eine knackige Gegenbewegung. Hier die letzte Ausgabe des Sentiments bei amerikanischen Investoren.

Short Squeeze – die nächste.

Die Freitagsschlusskurse:

Dow Jones: plus 1,17 Prozent – 33.390 Punkte

S&P 500: plus 1,61 Prozent – 4045 Punkte

Nasdaq Composite: plus 1,97 Prozent – 11.689 Punkte

Russel 2000: plus 1,35 Prozent – 1928 Punkte

Dax 40: plus 1,60 Prozent – 15.578 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 18,65 Punkte – minus 5,6 Prozent, Vorwoche 21,67 Punkte

10-jährige US-Staatsanleihe: 3,96 Prozent – Vorwoche 3,951 Prozent

2-jährige US-Staatsanleihe: 4,861 Prozent, Vorwoche 4,816 Prozent

Was zu Beginn der Woche zu einem ständigen Druck auf die Aktienmärkte geführt hatte, war der Anstieg der Kapitalmarktzinsen. Und genau die umgekehrte Entwicklung zu Wochenschluss führte zur Erleichterungsrally, die dreiwöchige Verluststrecke bei S&P 500 und Nasdaq fand ein vorläufiges Ende.

S&P 500: Die heißen Preis- und Konjunkturdaten in dieser Woche

Nach den starken Arbeitsmarktdaten des Januars, überraschend starken Konsumdaten und sogar steigenden Kernflationsraten, führten weitere Daten aus der Ecke der Frühindikatoren (China, USA) zu neuen Zinssorgen. Zumeist war es der Unterindikator „Prices Paid“, der die Anleihenrenditen in fast allen Laufzeiten nach oben schießen ließ. So wie bei den Einkaufsmanagerindizes für das Verarbeitende Gewerbe so wie bei den Dienstleistungen, bei denen die Preiskomponente mit 51,3 und 65,6 Punkten über der Wachstumsschwelle von 50 gelegen hatte. Also nichts mit Disinflation, sondern sogar mit einer Zunahme im Monatsvergleich. Dazu gesellte sich noch die neueste Wochenbilanz bei den Anträgen auf Arbeitslosigkeit, die wieder einmal stärker als erwartet ausgefallen waren – fertig war ein toxischer Inflationscocktail.

Klar war der Zinsanstieg bei den 10-jährigen US-Staatsanleihen von Anfang Februar von 3,43 Prozent bis auf 4,09 Prozent schon sehr Fahnenstangen-ähnlich nach oben gegangen. Also sehr korrekturbedürftig, aber warum waren dann die Indizes nicht viel stärker gefallen?

Denn unabhängig von der Zinssituation stellt sich doch schon lange die Bewertungsfrage für die Indizes.

S&P 500: Die so offensichtliche Überbewertung

Regelmäßig wird auf das hohe Kurs-Gewinn-Verhältnis beim Weltleitindex S&P 500 verwiesen. Mit einem KGV von 18 liegt es über dem historischen Durchschnitt von 17 und das in einer Phase, in der die Gewinnschätzungen für das Jahr 2023 sukzessive nach unten revidiert werden.

Hier die Chronik der Neubewertung für die Gewinnaussichten der Wall Street beim S&P 500.

Durchschnittliche Gewinnschätzungen für den Leitindex:

Juni 2022: 252 Dollar

1. Dezember: 231 Dollar

1. Januar: 229 Dollar

Anfang März: 222 Dollar

Bei diesen rückläufigen Raten wäre eine Kursreaktion doch schon lange überfällig.

Das Ganze hat nur einen Haken. Rechnet man die Schwergewichte in Gestalt der ehemaligen FAANG-Titel heraus, die etwa ein Viertel des Marktkapitalisierung des Index ausmachen, so fällt dieser Bewertungsmaßstab auf etwa 15. Kein Wunder also, dass sich eine große Zahl an Aktien über ihrem 200 Tage-Durchschnitt befindet. Also doch noch kein so überragendes Signal für einen nochmaligen Test der Tiefs von Oktober? Wenn man davon ausginge, dass der Rekordanstieg der Zinsen keine tiefen Spuren in der Gewinnbilanz der Unternehmen hinterlassen werde.

Der Anleihemarkt sagt: Ein Soft Landing ist sehr unwahrscheinlich

Bereits seit vielen Monaten wird fast an jedem Börsentag auf die Invertierung der verschiedenen Zinskurven hingewiesen. Mit historischen Vergleichen, die eigentlich nur einen Schluss zulassen: Eine Rezession steht ante portas, aufgeschoben ist nicht aufgehoben.

Anders als bei den Investoren im Aktienbereich. Dort lagen die Erwartungen bei der Umfrage der Bank of America im Herbst 2022 für eine Rezession in diesem Jahr auf einem Rekordhoch, während dieser Prozentsatz in der letzen Umfrage geradezu abgestürzt ist.

Werden es die Kapitalmarktzinsen richten und nicht die Leitzinsen? So könnte man es durchaus formulieren, denn seit der letzten Notenbanksitzung Anfang Februar hat sich natürlich nichts am Leitzins geändert, aber die Anleihezinsen sind stark nach oben geschossen. So wie die Renditen für die zweijährigen US-Staatsanleihen von knapp 4,1 auf über 4,9 Prozent und die Benchmark für verschiedene Zinsarten, die zehnjährigen US-Staatsanleihen von 3,38 auf 4,09 Prozent.

Ergo: So könnten es tatsächlich die Zinsen am Anleihemarkt sein, mit ihrer großen Belastung auf Wirtschaft und Verbraucher. Dann spielt es keine so große Rolle ob die Leitzinsen nun auf 5,25 oder 5,75 Prozent steigen werden.

Der Kapitalmarkt könnte der Fed viel von der Arbeit abnehmen, wenn die Notenbanker jetzt nicht noch in die Vollen gehen werden.

In einem historischen Rückblick erscheint es derzeit etwas seltsam, warum die Leitzinsen zwar im Sommer ihr Hoch erreichen, aber ein Jahr später noch fast auf diesem Niveau verharren sollen? Wird es nicht zu einer starken Bremsung der Wirtschaft kommen, vielleicht auch zu einer handfesten Rezession, wenige Monate vor den nächsten US-Wahlen? Was sagt die Vergangenheit? Bei starken und vor allem schnellen Zinsanhebungen gab es in der Regel keine lange Phasen von Zinsplateaus, weil immer etwas zu Bruch ging.

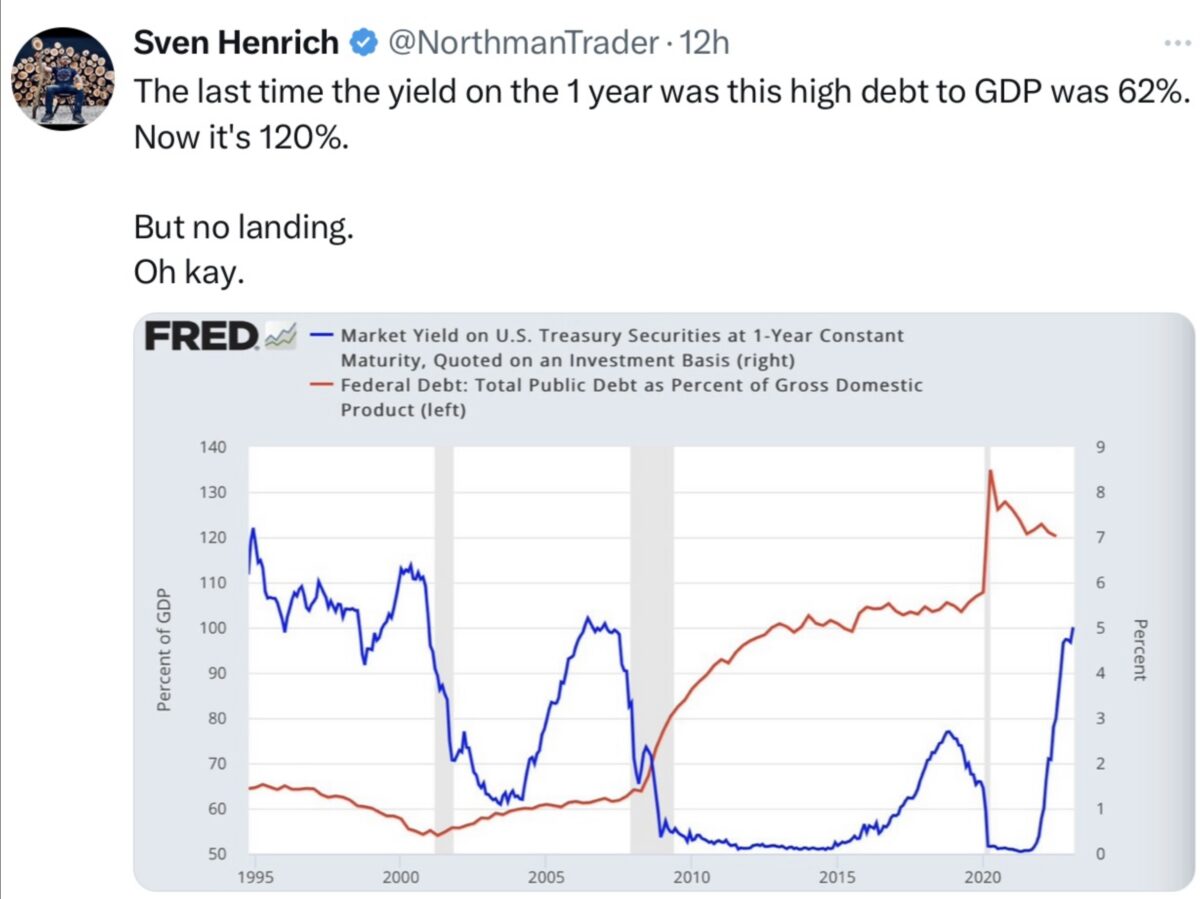

Erst recht bei den aktuellen rekordhohen Schulden.

Die steigende Zinsbelastung für den US-Haushalt

Derzeit wird im US Senat wieder einmal gefochten um eine Anhebung der Schuldenobergrenze, die derzeit bei 31,4 Billionen Dollar liegt. Ein Prozedere, welches nun schon über 100 Mal abgelaufen ist und das schlussendlich stets zu einer Einigung, sprich Anhebung, geführt hat. Aktuell in einer Phase stark gestiegener Zinsen, bei einer weiter kletternden Staatsverschuldung (Inflation Reduction Act) von 122 Prozent zum Bruttoinlandsprodukt, ist dies von besonderer Brisanz. Der letzte US-Haushalt hatte ein Volumen von knapp unter fünf Billionen Dollar, die Zinsbelastung durch Staatsanleihen beträgt bereits über 850 Milliarden Dollar, also mehr als die Aufwendungen für den gigantischen Rüstungshaushalt.

Die Durchschnittslaufzeit der US-Staatstitel betrug zuletzt 6,7 Jahre, was bei Umschichtungen auslaufender Anleihen zu weiteren erheblichen Zinsbelastungen führen muss. Denn die Leitzinsen lagen in den Jahren 2008 bis 2015 bei 0,25 Prozent, bis es anschließend zum Anstieg bis auf 2,50 Prozent kam und zur 180 Grad-Wende von Jerome Powell zum Jahreswechsel 2008/09.

Die Federal Reserve kauft keine Anleihen mehr, die Zinsbelastung wird damit bald die Eine-Billion-Dollar-Marke überschreiten. Also über 20 Prozent des Staatsbudgets betragen, eine sehr delikate Angelegenheit für künftige Haushaltsverhandlungen der jetzigen und künftigen US-Regierung.

Wie lange können die Zinsen in den USA so hoch bleiben? Hier ein Tweet von Sven Henrich, der die Relation zwischen der Höhe der kurzfristigen Zinsen zur Staatsverschuldung darstellt:

S&P 500: Der mittelfristige Ausblick: Der Zinsanstieg wird Folgen haben

Wirtschaftsgeschichte könnte sich ein weiteres Mal wiederholen. Eine stark gestiegene Inflation führt zu stark steigenden Leitzinsen und damit auch zu stark anziehenden Kapitalmarktzinsen, die die Wirtschaft abwürgen und eine Rezession auslösen werden. Die jetzige Phase unterscheidet sich nur deshalb etwas von den früheren Zyklen, weil die US-Regierung Wirtschaft und Bürger mit billigem Geld und Rettungspaketen infolge Corona ab März 2020 geradezu überschüttet hatte.

Aber auch dieses Kapital wird bald aufgebraucht sein, der US Konsument erlebt bereits 22 Monate in Folge, in denen seine Kaufkraft infolge der Inflation schrumpft. Auch eine Verringerung der Sparrate und die Inanspruchnahme der Limits von Kreditkarten kommen irgendwann an eine Grenze.

Umso stärker die Leitzinsen, respektive die Kapitalmarktzinsen also steigen, umso unwahrscheinlicher wird ein Soft Landing, welches übrigens historisch stets bei den Zinsanstiegen der Fed prognostiziert wurde. Ein Umstand, der kaum einer Erwähnung wert ist. Nach jedem scharfen Zinszyklus ging in der Wirtschaft etwas kaputt, der Rettungsanker Zinssenkung folgte auf den Fuß.

2022 war das Jahr mit den meisten Zinsanhebungen in der Geschichte der Federal Reserve.

Wo früher stets in der Folge eine Rezession die Regel und nicht die Ausnahme war. Und jetzt wartet man nicht einmal ab, ob diese Zinsanhebungen nach elf beziehungsweise acht Monaten (EZB) Wirkung zeigen werden. Sondern spricht davon, dass man nur eine Chance hätte mit noch stärkeren Anhebungen die Inflation einzufangen.

Warum sollte es 2023/2024 also nicht zu einer Wirtschaftsschrumpfung kommen, vor allem wenn der Zinsanstieg bald 550 Basispunkte umfassen soll? Eine Rezession, die auf eine historisch hoch verschuldete US-Wirtschaft trifft (360 Prozent zum BIP) und sich dann am Arbeitsmarkt breitmachen und den US-Konsum in die Knie zwingen dürfte. Jenem über 16 Billionen Dollar schweren Brocken, der die Grundlage für die US-Wirtschaft darstellt. Dann in einem Wahlkampfjahr (2024), bei dem ein stabiler Arbeitsmarkt als KO-Kriterium für eine Wiederwahl angesehen werden muss.

Wie in der letzten Woche angedeutet, „es wird etwas kaputt gehen, durch den Zinsanstieg“, so seltsam es klingen mag: Desto stärker die Zinsen jetzt nach fast 12 Monaten noch steigen werden, umso schneller wird der Zins-Pivot kommen. Und nicht verschwinden, denn den Schmerz, den eine Rückkehr auf das 2-Prozent-Ziel bei der Inflationsbekämpfung verursachen dürfte, wird weder die US-Gesellschaft noch die US-Regierung aushalten. Etwa sechs bis sieben Monate dauerte es durchschnittlich, bis es nach einem Zinsgipfel zur ersten Zinssenkung kam. Die Ausnahme war die Zeit vor der großen Finanzkrise 2006/2007, wo es tatsächlich 15 Monate waren, von der letzten Zinsanhebung bis zur ersten Zinssenkung. Auf die jetzige Lage bezogen hieße das, dass man kurz vor den US-Wahlen mit der Zinswende beginnen würde. Realistisch, in einem Wahlkampf, in der die Themen Rezession und Arbeitslosigkeit Top Priority haben werden?

Aber noch liegen die Leitzinsen unter fünf Prozent. Sollte die US-Wirtschaft in den nächsten Monaten und Quartalen trotz nochmaliger Zinsanstiegen tatsächlich weiterhin boomen, der Arbeitsmarkt stabil bleiben, die Inflationsentwicklung aufgrund des Dienstleistungssektors so sticky?

Oder führt der Anstieg der Benchmark für die Kapitalmarktzinsen (10yr-Treasury) auf über vier Prozent nicht doch langsam zum Rückgang der Nachfrage, der Zielstellung der Fed?

Fazit

Zinsen brauchen Zeit, um sich in eine Wirtschaft „hineinzufressen“ und Grafiken über die ubiquitäre Verschuldung des US-Konsumenten in allen Kreditarten, konnten wir in letzter Zeit schon zur Genüge genießen. Im Extrem wie bei den Immobilienkreditzinsen, die sich von 2,65 Prozent auf 7,10 Prozent fast verdreifacht haben. Wie steckt man so etwas weg, wenn sich der Lohn vielleicht um 10 oder 20 Prozent in dieser Zeit erhöht hat?

Der US-Gigant Walmart hatte schon einmal vor einer absehbaren Schwäche im Konsumverhalten der Amerikaner gewarnt, denn in den USA gilt: It’s Consumption, Stupid!

Daran hängt à la Longue alles – US-Wirtschaft, US-Arbeitsmarkt, US-Inflation und US-Zinsen. Und nicht zu vergessen natürlich auch die Entwicklung des US-Aktienmarktes, der in den USA so eine ganz andere Bedeutung hat, als hierzulande. Er ist die Basis für das gesamte Vorsorgesystem in den USA. Aber man wird es schwer haben, auch nach dem Ende des Bärenmarktes, den überbordenden US-Anteil von einst 70 Prozent am Weltaktienindex MSCI World aufrechtzuerhalten. Dafür werden auch die rekordhohen Zinsanstiege sorgen, gegen die auch eine US-Wirtschaft nicht immun sein wird. Das Jahrzehnt der Outperformance der US-Aktienmärkte könnte vorüber sein, eine längere Phase der Konsolidierung anstehen.

Wenn es wirklich noch ein „longer for higher“ bei den Zinsen geben sollte, wedren sowohl S&P 500 als auch der Dax Probleme bekommen!

Kommentare lesen und schreiben, hier klicken

Der DAX und der s&p sollten langsam Probleme bekommen! Die Notgeilheit im Markt nach immer mehr und höher ist hier ein Inflationstreiber der die FED zu immer höheren Zinsen zwingt! Die Zinsen sind nur das Resultat dessen nicht die Ursache des Problems.

Wir brauchen mehr Realität an den Märkten und mehr Margin Calls!

Probleme sollten hart und schnell in den Markt fließen die alternative eines lächerlichen soft landings sind die eigentliche Gr

Der Kommentar von Wolfgang Müller zeigt offenbar sehr gut recherchiert, dass wir aktuell in einer unsicheren Phase sind. Es ist einfach nicht abzusehen, was die Märkte, insbesondere kurzfristig , machen werden. Short zu gehen scheint mir aktuell sehr gefährlich und kann schwer nach hinten losgehen. Es ist sicher klüger, Pulver trocken zu halten und weiter breit gestreut investiert zu sein, um in jeder Richtung dabei zu sein. Der Dax mit seiner niedrigen Bewertung und den guten Gewinnaussichten der Firmen könnte man dabei etwas übergewichten. Aber aus der Gemengelage eine Prognose herzuleiten erscheint mir schlicht unmöglich. Und auf die Äußerungen der Großbanken kann man schon gar nicht vertrauen, die Eigeninteressen verfolgen und der letzten Entwicklung schlicht hinterherhecheln.

Der Herr Müller begreift es einfach nicht.

Das aktuelle KGV des S&P liegt bei 23 und nicht bei 17. Nachzusehen z.B auf Boerse.de

Jedesmal diese Fake Infos. 17 wäre das Forward KGV, dass die Wallstreet nutzt um Bubbles zu rechtfertigen. Nur leider kommts dann selten so!

PS: Wie richtig erwähnt sinken die Gewinne, die KGV’s werden also eher Richtung 30 laufen bei der aktuellen Marktbewertung.

Vielleicht in Zukunft mal mit diesen Unwahrheiten aufhören!

Man darf nicht vergessen das die Inflation immer noch sehr hoch ist, sie ist sicherlich die höchste Gemessene der letzten 35 Jahre.

Im Bezug darauf sind die Zinsen noch sehr niedrig. Sie sind niedriger als zur Jahrtausendwende oder auch niedriger als in den achtziger- und neunziger Jahren, obwohl da die Inflation längst nicht so hoch war wie heute.

Vor allem die aufgeblähte FED Bilanz verhindert ein Durchgreifen der höheren FED-Zinsen in die Märkte.

Die FED war nicht zaghaft, die angebliche Deflation zu bekämpfen, sie ist es aber in Bezug auf die Inflation.