Normalerweise ist der April ein guter Monat für die beiden US-Indizes S&P 500 und Nasdaq! Häufig wurde bei Börsenkommentaren in letzter Zeit auf die Statistik zum Börsenmonat April hingewiesen: durchschnittlich 1,7 Prozent Performance in den letzten sechs Dekaden!

Aber was zählen historische Vergleiche zu einer Zeit, in der es so viele Belastungsfaktoren für die Aktienmärkte gibt? Die ausufernde Inflation, zumindest der Beginn einer gewaltigen monetären Straffung durch die Fed mittels größerer Leitzinsanhebungen bei gleichzeitiger Bilanzreduzierung. Dazu gestörte Lieferketten, die durch die chinesische Zero-Covid-Politik scheinbar kein Ende nehmen. Und ein Krieg in der Ukraine, welcher alles noch immer verschlimmern könnte. Aber wie es an der Börse halt so ist: dies ist den Großanlegern alles bekannt, der Pessimismus liegt in der AAII-UMfrage in selten gesehener Höhe. Eine Kontraindikation, vielleicht? Zunächst ein kleiner Rückblick.

S&P 500, wieder in Richtung Korrekturmodus?

In vier von fünf Tagen ging es mit dem Weltleitindex S&P 500 zuletzt nach unten, damit beträgt das Minus im Vergleich zum Jahresstart wieder 7,84 Prozent, zum Allzeithoch 8,42 Prozent. Bis zum Korrekturmodus (minus 10 Prozent) ist es nicht mehr weit, allerdings war die große Angst vor dem langen Wochenende in den Handelssälen unübersehbar.

Feststellbar an den Kursabschlägen:

Dow Jones minus 0,35 Prozent, S&P 500 minus 1,23 Prozent, Nasdaq minus 2,15 Prozent – und der Nebenwerte-Index Russel 2000 minus 0,98 Prozent. Unser Leitindex DAX 40 legte bis zum offiziellen Xetra-Schluss zwar noch um 0,6 Prozent auf 14.160 Punkte zu, bis zum Handelsschluss an der Wall Street gab er aber noch ein paar Punkte auf 14.097 Zähler ab.

S&P 500 und Nasdaq verbuchen damit schon die zweite Woche in Folge Kursverluste, auch wenn sich die Vier-Wochen-Bilanz noch sehr positiv liest:

So konnte der altehrwürdige Dow Jones auf Monatssicht 4,2 Prozent, der marktbreite S&P 500 – 5,8 Prozent und der Techwerte-Index Nasdaq Composite gar 6,6 Prozent nach oben klettern. Aber dennoch stellt sich die Frage nach einem Ende der Bärenmarktrally.

Der Zinsanstieg und die Folgen

Obwohl die US-Notenbank erst ein kleines Zinsschrittchen von 0,25 Prozent bei den Leitzinsen vorgenommen hat, sind sich die Märkte über die kommende Geldstraffung der Notenbank bewusst. Am Tag vor den Osterfeiertagen ging es mit der Rendite der 10-jährigen US-Staatsanleihen wieder nach oben, auf 2,83 Prozent (das Tief lag im August 2020 bei 0,52 Prozent), die 2-Jährigen auf 2,47 Prozent.

Die Invertierung der Zinskurve ist damit wieder rückgängig gemacht worden, was man aber auch so interpretieren könnte, dass der Eintritt einer Rezession dann nicht mehr so viele Monate in der Zukunft liegen könnte. Denn das geschieht nach dieser Konstellation für gewöhnlich, wenn sich die Zinskurve wieder versteilt. In den letzten Tagen konnte man wieder deutlich erkennen, welchem Sektor im S&P 500 steigende Kapitalmarktzinsen so gar nicht gefallen – Stichwort Abzinsungsfaktor: es ist Hightech, also jene Aktien, die im Nasdaq enthalten sind.

Hier die Wochen-Heatmap des Leitindex, sehr rot eingefärbt, die ehemaligen FANGMA-Aktien, die in den Indizes S&P 500 und Nasdaq sehr schwer gewichtet sind, auch im MSCI World.

Manche deutsche Anleger haben sich sicher schon gewundert, warum ihr „Weltdepot“ nicht stärker sinkt. Es geschieht durch „Windfall Profits“, dem ständig steigenden Dollarkurs zum Euro, plus 10 Prozent auf Jahressicht.

Sentiment und Investitionslage – widersprüchlich

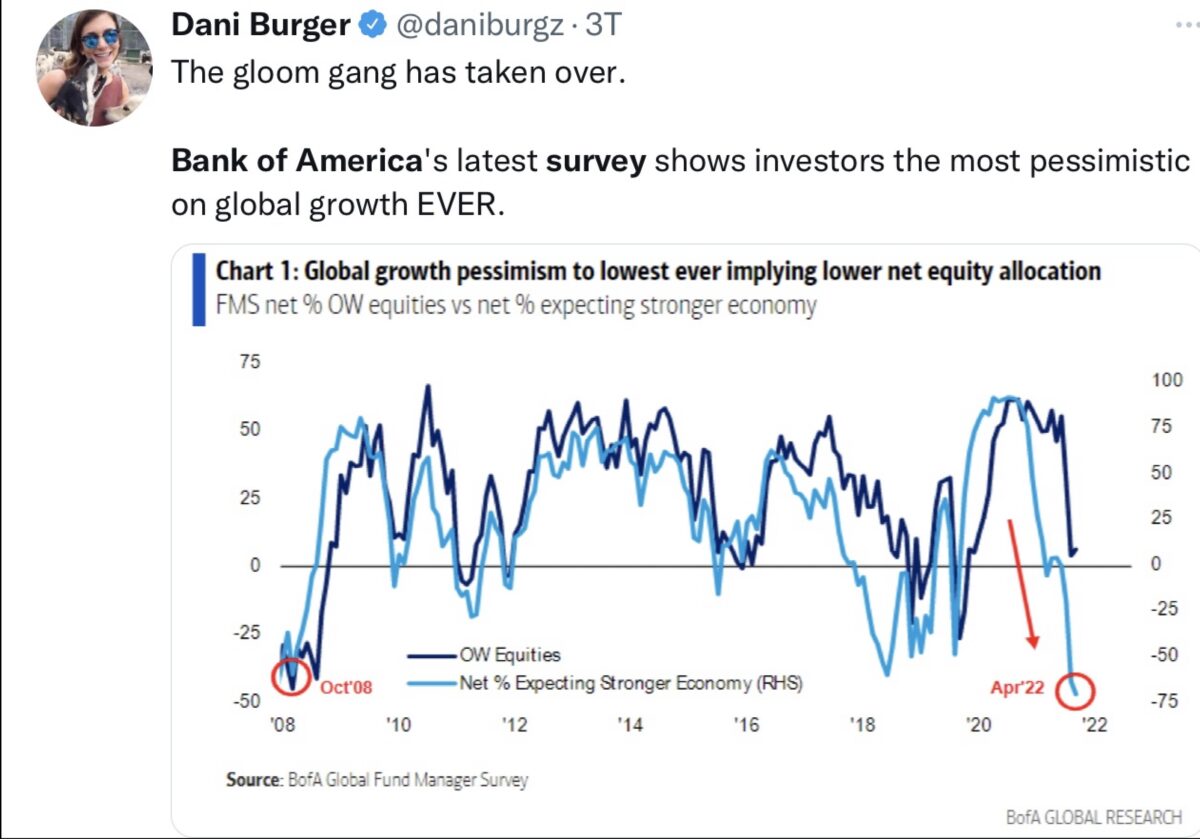

Die neueste Umfrage der Bank of America unter den großen Vermögensverwaltern hat diese Angst vor einer Schrumpfung der Wirtschaft so richtig zum Ausdruck gebracht. Man ist so pessimistisch wie seit Jahrzehnten nicht mehr:

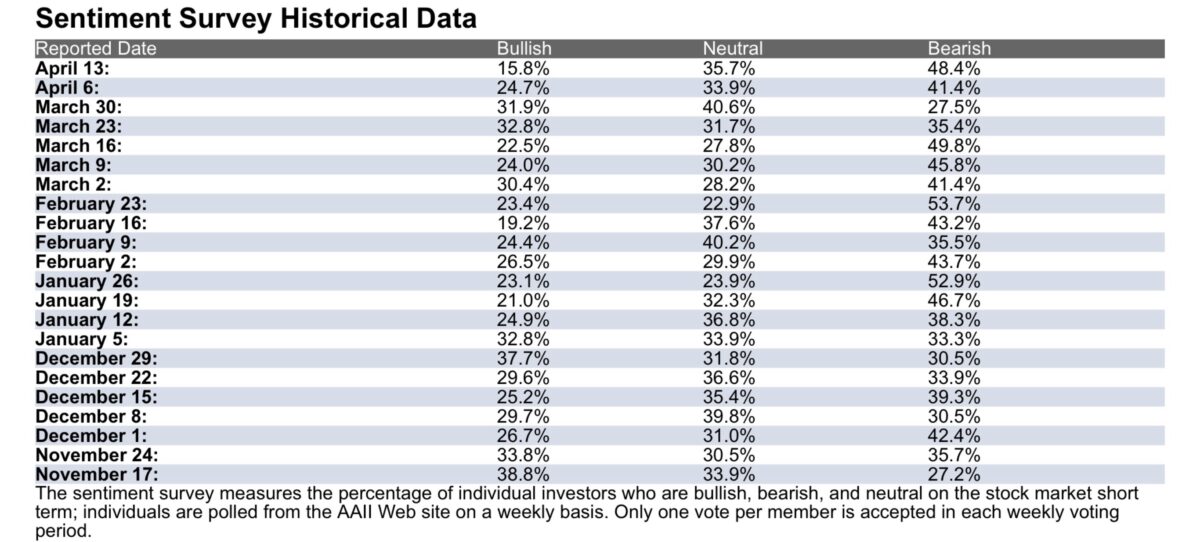

Dies äußert sich auch im Sentiment der Investoren bei der wöchentlichen Übersicht von AAII (American Association of Individual Investors). Nur noch 15,8 Prozent Bullen:

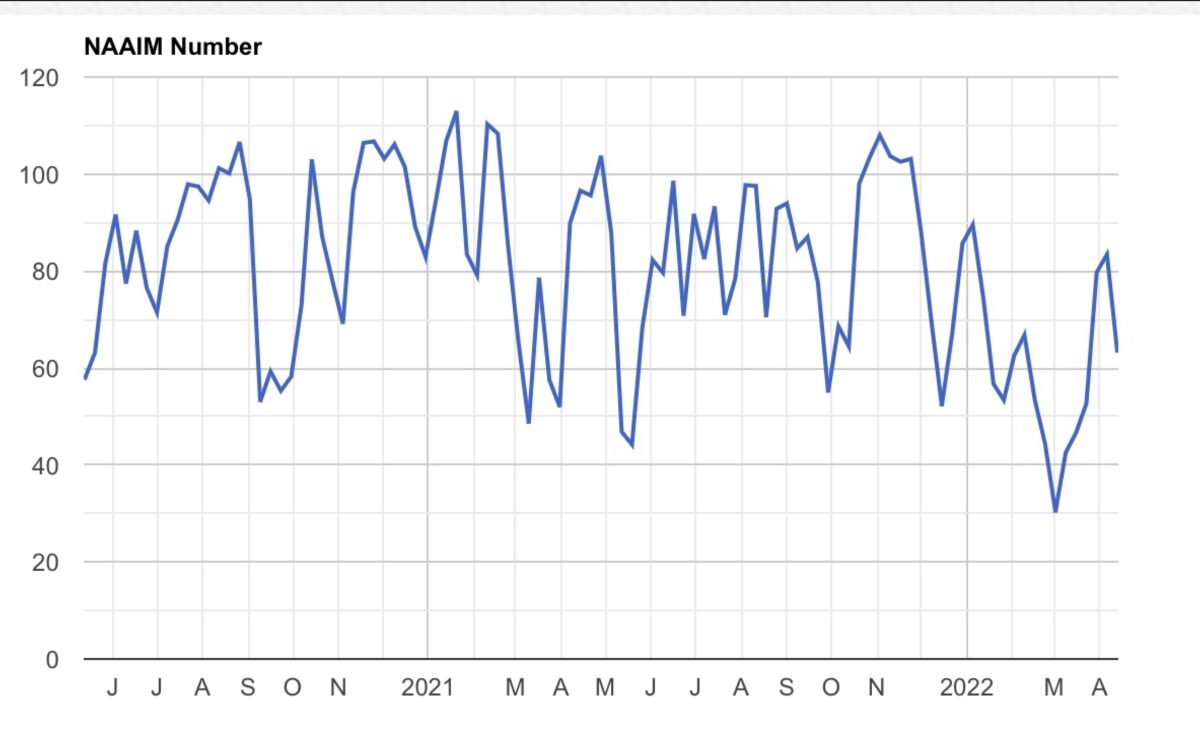

Aber, und jetzt kommt der Widerspruch: die Investitionslage ist bei Weitem nicht so pessimistisch, wie diese Grafik zeigt. Die Investitionsquote im NAAIM Exposure Index ist gesunken, aber nicht in extreme Tiefen:

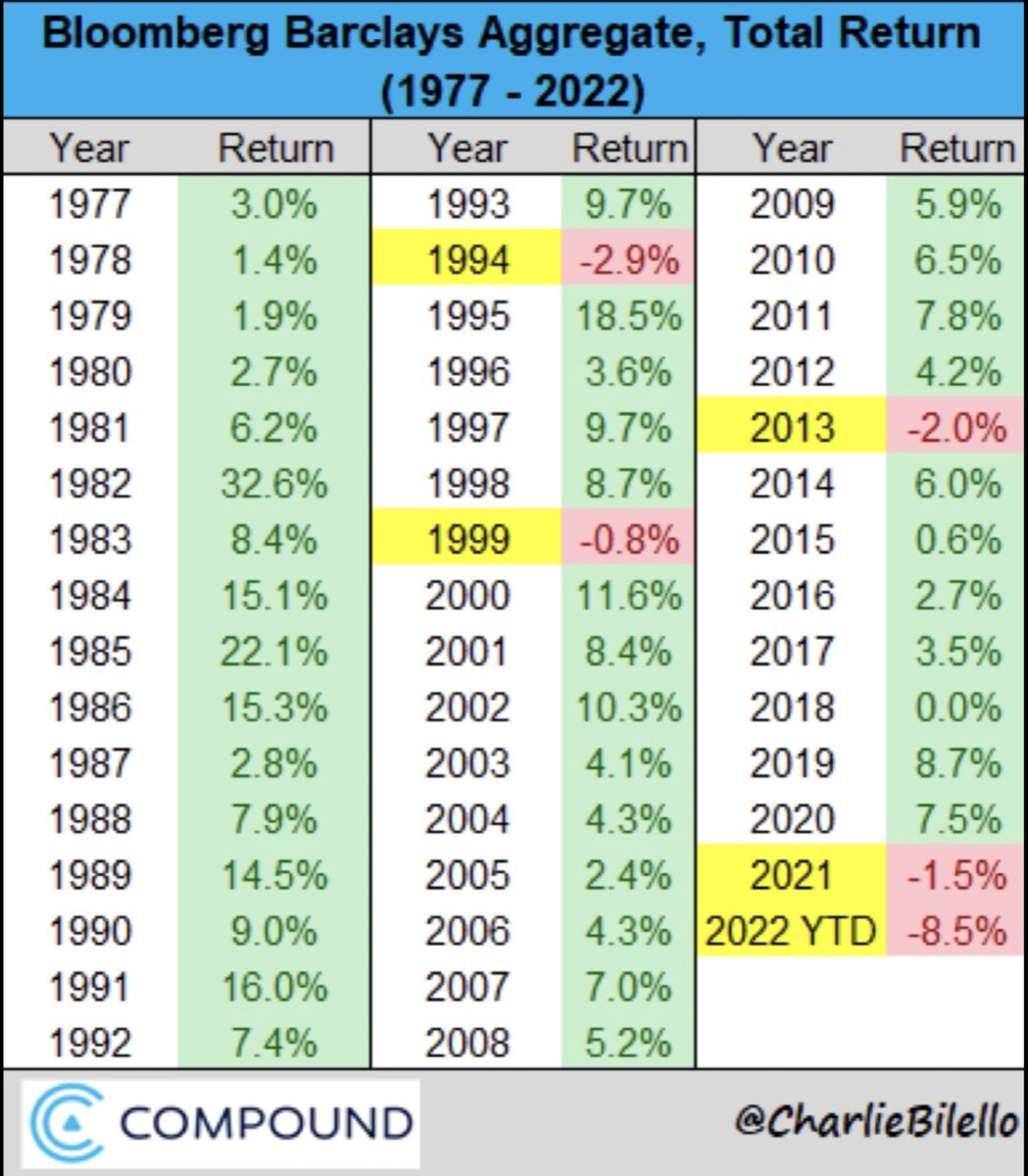

Aus der Sicht der Kapitalsammelstellen ist dies durchaus nachvollziehbar: 2022 ist das bisher schlechteste Jahr für Anleihe-Investoren. Mit minus 8,5 Prozent liegen die Bonds bereits im Minus, wie Charlie Billelo in seinem Tweet veranschaulicht. Das bedeutet, dass die Bestandsanleihen mit gewaltigen Kursverlusten aufwarten und bei Neukäufen noch weitere hinzukommen – wenn die Zinsen weiter steigen. Also bleibt man investiert in Indizes wie dem S&P 500 und dem Nasdaq.

Die Inflation ist damit ein großer Feind für Bondholder, bei extrem tiefen Realzinsen, und dies wird sich erst ändern, wenn die Teuerung stark zurückkommt oder die Zinsen weiter deutlich steigen. Ersteres könnte bei einer Rezession geschehen, weil dann TINA stirbt, bei der Umkehr der Bewertungsverhältnisse Aktien – Anleihen.

Das Zinsanlagedebakel:

Zu guter Letzt das Angstbarometer Fear&Greed. Dieses lag zuletzt bei 45 Punkten, also sogar noch im neutralen Bereich, was nicht auf übergroße Sorgen der Anleger hindeutet. Auch nicht auf starke Absicherung, denn in diesem Index spiegelt sich auch das Put/Call-Ratio wider, die Absicherung gegenüber fallenden Kursen.

Die Haltung der EZB und mögliche Folgen

Eigentlich hätte man sich das Spektakel um die letzte Sitzung der Europäischen Zentralbank einschließlich der Pressekonferenz sparen können. Präsidentin Lagarde ließ alles beim Alten, verwies auf die konjunkturellen Gefahren und auf die Juni-Sitzung, auf der man etwas konkreter werden könnte, in punkto Geldstraffung. Die Zinsen in der Eurozone gehen trotzdem nach oben, in Deutschland lagen die Renditen für 10-jährige Staatsanleihen vor Ostern bei 0,84 Prozent, in Italien gar bei 2,50 Prozent, aber die zögerliche Haltung der EZB hat bei den hohen Inflationsraten gefährliche Auswirkungen. Der Kurs des Euro fällt weiter gegenüber dem Dollar – jetzt schon zehn Prozent auf Jahresssicht – und verteuert die Importe von Rohstoffen. Gleichzeitig bestärkt der geldpoltische Attentismus das Gefühl, dass es der Notenbank gar nicht so sehr um die Bekämpfung der Inflation geht. Was wiederum Vorschub leisten könnte für weiteren Inflationsanstieg: Durch die psychologische Komponente der Inflationserwartungen und der Reaktion der Gewerkschaften, die eine schon vergessene Lohn-Preis-Spirale in Gang setzen könnten.

Spekulation an den Aktienbörsen, ein Inflationstreiber?

In den vergangenen Wochen sprachen US-Notenbanker, wie Bill Dudley, öfters davon, dass die Aktienmärkte sinken müssten, zur Inflationsbekämpfung, in Koinzidenz mit der monetären Straffung. Wie kann man so etwas fordern, angesichts der Tatsache, dass mindestens die Hälfte der Amerikaner mit der Summe von etwa 45 Billionen Dollar am Aktienmarkt investiert sind, auch über ihre Altersvorsorge?

Die Ursache liegt vermutlich in der hohen Bewertung von Tech-Aktien im Nasdaq und S&P 500, bei der weit in der Zukunft liegende Gewinne in der Gegenwart abgezinst werden. Hier gibt es jede Menge Korrekturpotenzial, selbst bei den Big Five, die aus finanzmathematischen Gründen ein Wachstum im Billionen-Dollar-Bereich nicht beliebig fortsetzen können.

Aber erst recht bei Anlagen wie ARK Investments von Cathie Wood.

Hat die Investorin auf einer Investorenkonferenz in Miami nicht erst kürzlich behauptet, ihre Unternehmen im Fonds würden in den nächsten fünf Jahren um 50 Prozent per annum wachsen? Geht’s noch? Das würde nichts anderes bedeuten, als dass ich die Werte binnen fünf Jahren versiebenfachen müssten.

Auch wenn dies dem ein oder anderen Titel gelingen mag, das ist Spekulation pur. Selbiges war in der Vergangenheit möglich, als es den Fed-Put gab, der jetzt inflationsbedingt weggezogen werden muss. Was könnte man daraus schlussfolgern? Wenn es der Federal Reserve ernsthaft um die Bekämpfung von Inflation geht, muss sie tatsächlich versuchen bestimmte Bereiche des Aktienmarktes wieder auf dem Boden der Tatsachen zurückzuholen – eben Boom und Bust.

Hier der Zusammenhang: Wenn die Liquidität zurückgeht, dürften selbst Apple und Co Schwierigkeiten bekommen:

Die US-Berichtssaison, wohin geht die Reise?

Die Berichtssaison für das erste Quartal hat an Fahrt aufgenommen, die Banken haben wie üblich den Anfang gemacht, mit gemischten Ergebnissen, die auf einen Rückgang des Kreditimpulses hindeuten. Im Gegenteil, die Risikovorsorge hat zugenommen, die Institute stellen sich auf Ausfälle bei den Unternehmen ein.

Jetzt kommen aber langsam die Industrieunternehmen, die nachweisen müssen, ob sie die berühmte Preissetzungsmacht besitzen und ob nicht die gestiegenen Kosten die Margen zersetzen.

Bunt gemischt geht es zu in dieser Woche zu, mit den Zahlen von Bank of America, Halliburton, IBM, Johnson&Johnson, Lockheed, ASML, Tesla, Procter&Gamble, American Express.

Aber die ganz großen Brocken, die sowohl im S&P 500 als auch im Nasdaq starg gewichtet sind wie Apple, Microsoft und Co kommen erst in den kommenden Wochen, bevor wir in den Börsenmonat Mai mit seinem wohl bekanntesten Börsenspruch: „Sell in May and……“ starten.

Jedenfalls geht in der aktuellen Berichtssaison nicht so sehr um die Gewinne in Quartal 1, sondern besonders um die Ausblicke der Unternehmen auf die nächsten Quartale. Das große Thema lautet nämlich: Gibt es Anzeichen für eine Rezession, dem Szenario, welches den Aktienmärkten überhaupt nicht gefallen würde. Dies hieße nämlich steigende Kurs-Gewinn-Verhältnisse für Aktien, bei gesunkenen KGVs für Anleihen – der Anlass für eine größere Umschichtung in der Asset Allocation, was die Negativrealrenditen bisher verhindert haben.

Wie oben dargelegt, der Pessimismus ist groß, die Angst vor einer Rezession ebenso, nur eben zeitigt dies noch keine Konsequenzen in der Positionierung der Großanleger. Weil die Kapitalsammelstellen vielleicht doch auf bessere Ergebnisse von Corporate America hoffen?

So die Gewinnerwartungen der Wall Street für den S&P 500 vor der Berichtssaison:

Q1 – 51,54 $, Q2 – 55,92 $, Q3 – 59,24$, Q4 – 60,75$, eine Rezession ist nicht wirklich eingepreist.

Fazit

Was für eine verworrene Lage bei S&P 500 und Nasdaq. Was können uns Charttechnik, Sentimentindikatoren, Investitionsquote und allerlei weitere technische Faktoren (kurzfristig) helfen, wenn es nur einer einzigen Meldung aus der Ukraine bedarf, um dies alles in kurzer Zeit irrelevant zu machen. Wenn Algos auf bestimmte Schlagworte programmiert sind, die man hier gar nicht denken und schreiben will.

Zumal ein Datum in der Nähe liegt, über das ich bereits am 28. März geschrieben habe: den 9. Mai, den Tag des Sieges (über Hitler-Deutschland) und der Siegesparaden in Moskau, bei denen Wladimir Putin vermutlich auch einen wie auch immer gearteten Sieg im Kampf gegen die Ukraine verkünden will.

Mit unabsehbaren Konsequenzen für die Lage in der Ukraine und ihre Bewohner, für die Weltwirtschaft (Energie- und Lebensmittellage), für die Inflation und ganz nebenbei für die Börsen, die es nicht nur schwer haben sollten, ihrem Ruf im Monat April gerecht zu werden.

Gleich startet die Nach-Osterwoche in den USA, damit wird wiederum die Bedeutung der Börse für die kapitalistischen USA ins Bewusstsein gerückt. Die Wall Street darf unter „fast“ keinen Umständen mehr als drei Tage geschlossen sein. Nach dem 11. September 2001 blieb die größte Börse der Welt vier Tage geschlossen, es war die längste Unterbrechung seit der Weltwirtschaftskrise im Jahre 1933. Russland hatte seinen Wertpapierhandel zuletzt vier Wochen eingestellt: was für eine Katastrophe, wenn im Westen Anleger so lange nicht mehr an ihre Wertpapiere gelangt wären!

Kommentare lesen und schreiben, hier klicken

Mit der Bilanzausweitung sind die Aktie gestiegen, aber immens 2012, dann 2020 Knick nach oben. Normalerweise müssten Kursbewertungen jetzt mit der Bilanzreduzierung wieder Richtung Süden ziehenNORMALERWEISE………….?……… …..der Rentenmarkt macht’s krawum.

Der Zins die absolute Grösse jeder Bewertung ist da war ja nie weg.

Und TinA ist definitif weg.Der Glaube ,dass es nie mehr Zinsen geben würde ( wegen Verschuldung) wird so viele auf dem falschen Fuss erwischen ,dass es schon fast ein SCHWARZER SCHWAN IST. Auch 80 jährige Gurus mit Mehrfach Crasherfahrung glaubten an das Märchen das sämtliche Wirtschaftsregeln brechen würde. Darum müsste die Korrektur unausweichlich sein.