Der Monat April war untypischerweise für die Wall Street ein Fiasko – der Nasdaq mit einem monatlichen Verlust wie seit dem Jahr 2008 nicht mehr, der S&P 500 ebenfalls unter Druck!

„Die Märkte vor der Woche der Wahrheit“ oder „Die Ballung der Belastungsfaktoren“, waren Überschritten, die auf die besondere Situation in der letzten Aprilwoche hingewiesen haben. Bei den sich zuspitzenden geopolitischen und konjunkturellen Risiken durften die ganz großen „Dickschiffe“ innherlab der Indizes Nasdaq und S&P 500 nicht enttäuschen, insbesondere mit ihren Ausblicken. Sie taten es aber, in Summa – das Ergebnis war eine extrem schwache Börsenwoche und ein desaströser Börsen-Wonne-Monat April, der für den Technologieindex Nasdaq ein Minus von über 13 Prozent brachte.

Und jetzt kommt die nächste Hürde, eine Woche, in der die US-Notenbank mit hoher Wahrscheinlichkeit den großen Zinsschritt mit einer Anhebung von 50 Basispunkten umsetzen wird. Eine Frage ist hier wohl mehr als berechtigt: Wird Fedchef Jerome Powell in dieser fragilen Lage mit seinen Äußerungen über die nächsten Monate weiter „Öl ins Börsenfeuer gießen“? Zunächst ein Rückblick auf die Woche der unangenehmen Wahrheiten.

S&P 500 und Nasdaq: Sind die Dämme schon gebrochen?

Was jetzt wohl ein wenig überzogen und metaphorisch zugespitzt formuliert ist, soll nur heißen: In der 17. Kalenderwoche kam es bei Nasdaq und S&P 500 zum Durchbruch durch die Unterstützungen, die in den neun Wochen des Ukrainekrieges bisher gehalten hatten. Nach einer Short Squeeze am Mittwoch und in der Hoffnung auf gute Quartalsergebnisse von Amazon und insbesondere Apple, kam es am Freitag zum ganz großen Washout. Die Unterstützungszone beim S&P 500 (4200 Punkte) wurde durchbrochen, das Ergebnis ist mit 4131 Punkten ein neues Jahrestief, 13,31 Prozent unter dem Stand von zu Jahresbeginn.

Der weit über 30 Billionen Dollar schwere Leitindex fiel damit mehr als an Dreiviertel seiner Handelstage im April und notierte zu Börsenschluss 13,86 Prozent unter seinem Allzeithoch. Minus 8,8 Prozent im eigentlich besten Börsenmonat des Jahres. Noch sind es ein paar Prozentpunkte bis zum Eintritt in einen Bärenmarkt. Aber: Erinnerungen an Dezember 2018 werden wach.

Aber auch die anderen US-Indizes kamen unter die Räder:

Dow Jones, minus 2,77 Prozent auf 32.977 Punkte, das Monatsminus betrug fünf Prozent.

Noch extremer der Einbruch beim Technologieindex Nasdaq: Ein Tagesminus von 4,47 Prozent auf 12.854 Zähler, minus 13,3 Prozent im April, ein Abbau aller Gewinne der letzten 12 Monate. Der Techindex befindet sich satt im Bärenmarkt – minus 24 Prozent.

Übergeordnet betrachtet findet jetzt das statt, was ich bereits am 6. Oktober 2021 in dem Artikel „Der ewige Kampf zwischen Growth und Value“ mit dem Hinweis auf die Arbeiten des US-Wirtschaftsprofessors Ken French beschrieben habe. Dieser hatte in seinen Langzeitstudien aufgezeigt, dass es historisch stets einen Ausgleich zwischen Growth und Value gegeben hat:

Vergleich Hightech versus US-Gesamtmarkt:

2015 bis 2020: 19,2 Prozent p.a. zu 8,5 Prozent pro Jahr

1970 bis 2020: 6,8 Prozent p.a. zu 6,9 Prozent pro Jahr

Irgendwann muss der Ausgleich stattfinden, Geschäftsmodelle hin oder her. Was sich anschließend immer wieder in Schüben gezeigt hatte, findet jetzt seine Umsetzung: Mean Reversion, oder Regression zum Mittelwert.

Es scheint, dass diese Phase jetzt zinsinduziert mit Macht eingesetzt hat. Der TechIndex Nasdaq war vom Tief der Finanzkrise über 1100 Prozent gestiegen, das Doppelte des Gesamtindex S&P 500.

Ursache der großen Schwäche im Nasdaqund S&P 500: die Schwäche von BigTech

Die letzte Woche war der Höhepunkt der US-Berichtssaison, mit den ganz großen Brocken und sie wurde nicht umsonst die Woche der Wahrheit genannt. Denn auch im S&P 500 betrug die Gewichtung von Apple, Microsoft, Amazon, Tesla, Alphabet, Meta und Netflix nicht weniger als ein Viertel der Marktkapitalisierung des Leitindex. Nachdem schon die zweite Riege der Techtitel aufgrund des Renditeanstiegs bei der 10-jährigen US-Treasury gehörig unter Druck geraten ist – erkennbar an der Performance von Cathie Woods ARK Innovation – lag das ganze Augenmerk auf den Berichten der Großen und vor allem auf ihren Ausblicken. Auf die Ursache der Marktschwäche braucht hier gewiss nicht mehr eingegangen werden, es ist der Renditeanstieg von 1,65 Prozent auf aktuell über 2,9 Prozent bei den Kapitalmarktzinsen und in nur vier Monaten, der den Wachstumswerten durch den Abzinsungsfaktor das Leben deutlich schwer macht. Die Bewertungsfragen werden neu gestellt.

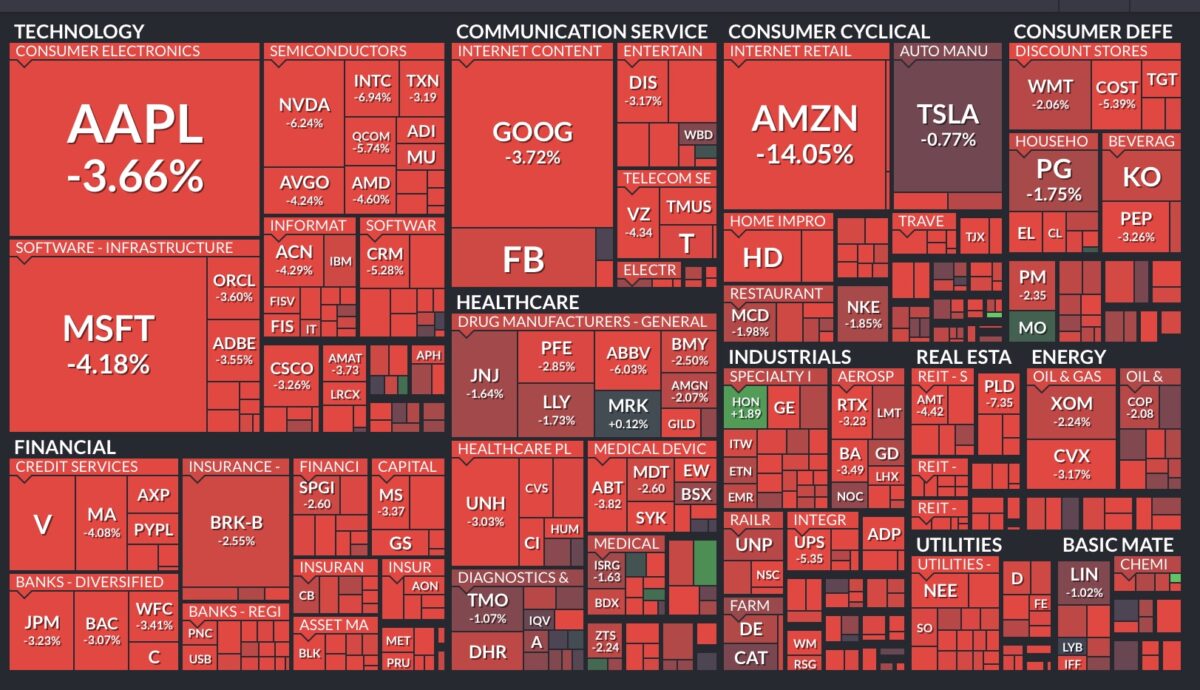

Die Heatmap beim S&P 500 zeigt es: die Kästchen mit der größten Marktkapitalisierung verlieren ihre „Safe Haven“-Funktion, ob auf Sicht eines Tages..

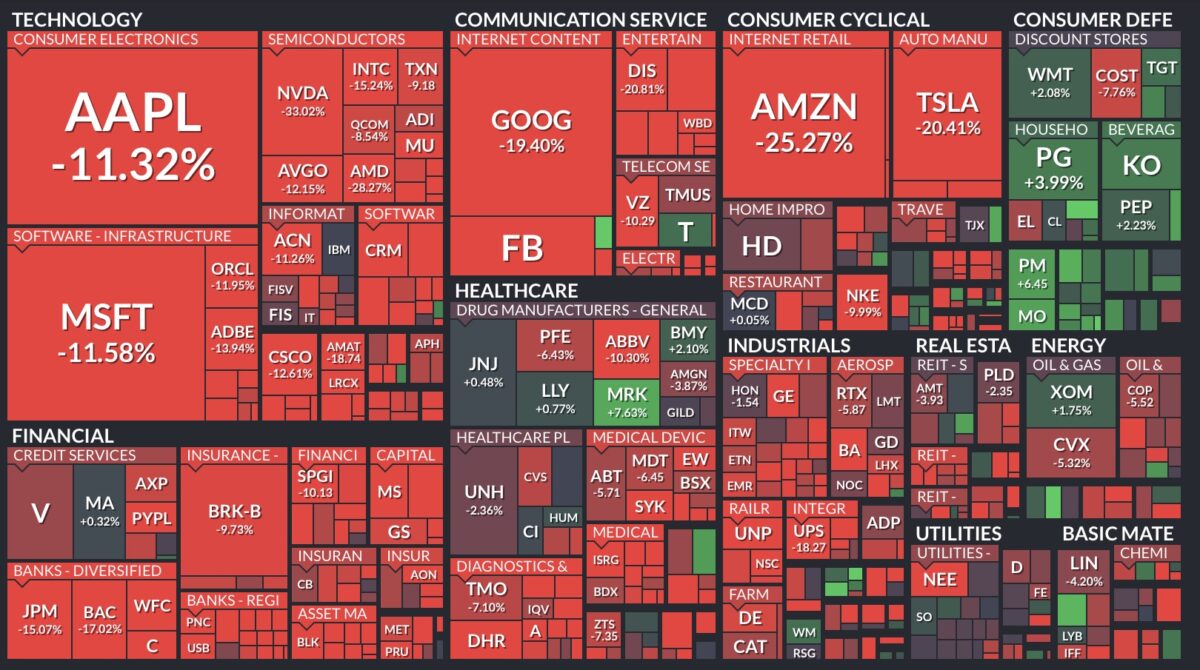

..oder auf Monatssicht, wenn die Großen schwächeln, dann gibt es kein Entrinnen für den Index:

Was sich über Jahre als großer Vorteil gezeigt hatte, könnte zumindest für eine gewisse Zeit zum Gamechanger werden. Die US-Indizes sind sehr tech-lastig. Nicht so sehr die Börsenbarometer in Europa. Daher betrugen die Verluste beim Stoxx 600 im April lediglich 1,2 Prozent, auch unser Dax ist noch zehn Prozent von seinem Märztief entfernt.

Die Volatilität ist zurück

Vorbei ist die Zeit der geringen Korrekturen in einem langen Aufwärtstrend, in einem Jahrzehnt, wo es infolge des Fed-Puts sogar vier Börsenjahre gab, in denen der große Leitindex der Welt, der S&P 500, zwischenzeitlich nicht einmal zehn Prozent abgegeben hatte.

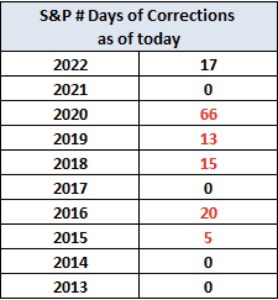

In diesem Jahr 2022 gab es schon 17 Tage im Korrekturmodus – und wir haben erst ein Drittel des Börsenjahres absolviert:

Die Stimmung ist im Keller, ein Hoffnungsschimmer?

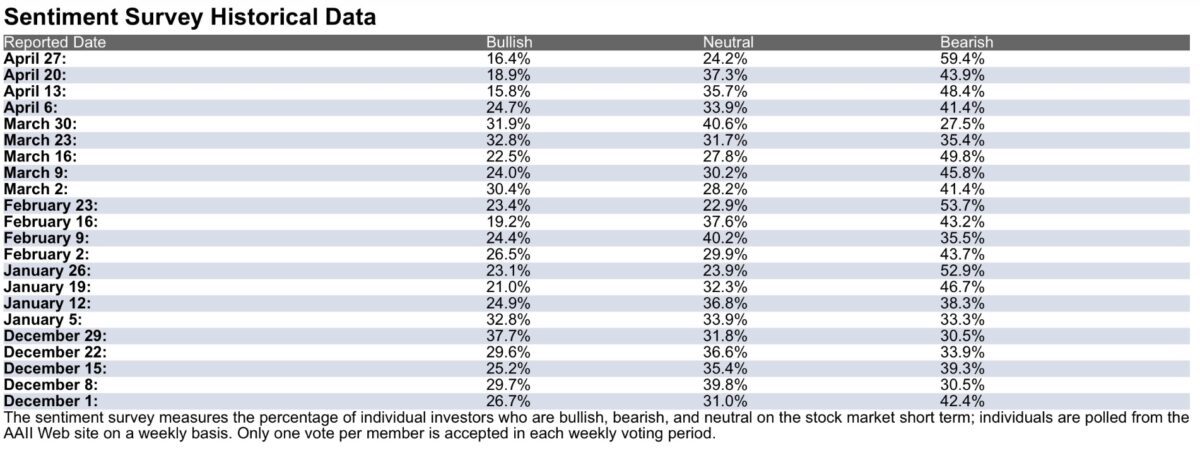

Die Kursverluste im April hinterlassen ihre Spuren, Verzweiflung macht sich breit, man sichert sich ab, hält Cash und darin liegt wiederum eine Hoffnung für die Bullen. Jederzeit kann irgendeine Hoffnungsmeldung eine Short Squeeze auslösen, durch Eindeckung der Absicherungen und technisch bedingten Käufen, die eine Rally auslösen, was gerade in starken Abschwungphasen besonders ausgeprägt ist. Daher muss sich die sehr oft zutreffende Börsenweisheit „Sell in May and …“ nicht sofort auswirken, der rabenschwarze April, der Zufluss frischen Geldes durch die millionenfachen und automatisierten Sparpläne zu Monatsbeginn sowie die unglaublich „bärische“ Stimmung der Anleger, könnten für kurzfristige Entspannung sorgen. Unglaublich, die Bärenquote von 59 Prozent nach der letzten Umfrage bei AAII, der größte Pessimismus seit März 2009:

Aber auch die Investitionsquote geht gen Süden – und bei beiden Grafiken ist noch nicht der Tag der Kapitulation vom Freitag enthalten:

Was bringt die neue Woche?

Zunächst einige Feiertage in China (drei), so dass uns aus dieser Problemregion zunächst keine Hiobsbotschaften erwartet werden, dann jede Menge Daten zu Einkaufsmanagerindizes in verschiedenen Industriestaaten, wo man sehr genau auf rezessive Wirtschaftstendenzen achten wird, aber natürlich auch auf die Preisentwicklungen. Die Gretchenfrage, wann kommt Peak Inflation, normalerweise müsste sich langsam der Basiseffekt bemerkbar machen? Zur Erinnerung: Im Mai 2021 war die Inflationsrate der Verbraucher – CPI – in den USA auf fünf Prozent gesprungen, einem Niveau, welches in etwa bis zum Herbst Bestand hatte.

Aber der große Termin in dieser Woche für die weitere Entwicklung bei Nasdaq und S&P 500 ist die Sitzung der US-Notenbank mit ihrer Entscheidung am Mittwoch, 20:00 Uhr unserer Zeit. Von großer Relevanz wird die anschließende Pressekonferenz sein, in der die internationalen Pressevertreter eine große Frage beschäftigt, ob aus Industrie- oder Entwicklungsländer kommend:

Wird die US-Notenbank angesichts eines Schrumpfungsquartals (minus 1,4 Prozent) die große (verbale) Zinskeule auspacken?

Da gerät die Zinsentscheidung der Bank of England tags darauf fast schon in den Hintergrund.

Dann die großen US-Arbeitsmarktdaten am Freitag, ein sehr wichtiges Datum für die Fed, schließlich wird der Faktor „Maximum Employment“ als gesetzlicher Auftrag für die Notenbank in jedem Eingangsstatement von Jerome Powell hervorgehoben.

Fazit

Die mehrfach angesprochene Ballung der Belastungsfaktoren hinterlässt ihre Spuren bei Nasdaq und S&P 500. Mit all den angedeuteten Konsequenzen. Aber in dieser Woche kommt es schon zu einem neuen Spannungsmoment, der Sitzung der US-Notenbank. Angesichts der Turbulenzen an den Märkten kommt diesem Termin mit dem Einstieg in die monetäre (Voll)Bremsung eine besondere Bedeutung zu.

Was macht, oder besser ausgedrückt, was kommuniziert die US-Notenbank, der Zinsschritt von 50 Basispunkten wurde auf dem letzten IWF-Tagung schon ungewöhnlich deutlich angekündigt?

Verschärfung der Finanzierungsbedingungen ja, aber einen Bärenmarkt beim Aktienmarkt fördern? Vergessen wir nicht, in Deutschland hat ein Einbruch bei den Indizes ganz andere Folgen als in den USA. Die Mehrheit der Deutschen hat ihre Altersvorsorge in verzinslichen Garantieprodukten angelegt, in den USA haben staatlich geförderte Aktiensparpläne eine ganz andere Bedeutung als hierzulande. Ungeachtet der Tatsache, dass die Amerikaner bis vor ein paar Wochen nicht weniger als mit 45 Billionen Dollar in den Aktienmärkten investiert waren.

Da kann man seitens einiger Fed-Mitglieder rasch nach rückläufigen Aktiennotierungen zur Inflationsbekämpfung rufen, wenn es dann Richtung Bärenmarkt geht (> minus 20 Prozent) dürfte die Begeisterung dafür abnehmen. Daher wird es in dieser Woche hochinteressant, wie sich Fed-Chef Powell zu den künftigen Zinsschritten äußern wird. Klar sind die 50 Basispunkte im Mai bereits proklamiert und eingepreist, aber dann? Etwa anschließend eine Anhebung um 0,75 Prozent?

Jerome Powell hatte erst vor wenigen Tagen von der starken US-Wirtschaft geschwärmt, vom starken Arbeitsmarkt, der locker mehrere Zinsschritten verkraften würde. Und wie stark war das Wachstum im ersten Quartal? Es gab keines. Ganz nebenbei bemerkt, selbst Hunderte promovierte Volkswirte im Umfeld der Fed können auch nicht besser die Zukunft vorhersehen, wie „The Normal One“, dies hat man auch bei der Prognose der Inflation gesehen. Für Krieg und seine Folgen, für unerwartete Brachial-Lockdowns und politische Interessenskonflikte gibt es kein volkswirtschaftliches Modell, man wird wohl oder übel „data driven“ agieren müssen. Denn die Frage, die die Finanzwelt in den nächsten Wochen und Monate beschäftigen wird, lautet: Kommt eine Rezession oder doch nicht und wenn, wie stark wird diese den in den USA so essenziellen Konsum beeinträchtigen?

Aber etwas anderes und Unheilvolleres könnte sich in der nächsten Woche anbahnen. Am 9. Mai ist bekanntlich der Jahrestag des Sieges, mit Militärparaden in Moskau. Was wird Wladimir Putin dem Volk präsentieren, in seinem Streben nach einer Sowjetunion 2.0? Ein unangenehmer Gedanke mit allen möglichen Negativ-Assoziationen. Da rückt das Börsengeschehen doch deutlich in den Hintergrund.

Kommentare lesen und schreiben, hier klicken

„Die FED wird bei den Zinsen umsteuern“

https://www.youtube.com/watch?v=-5viKQzU8lk

@Columbo, was der Herr Hirsch wiedergibt, ist wenig inspiriert in Sachen Fed..

Eine ganz andere Kategorie ist hier Jim Bianco – der seit November begriffen hat, wie der Hase läuft!