Eine Endlos-Rallye für den S&P 500 aber auch für andere große Indizes scheint kein Ende nehmen zu wollen. Nachdem der Leitindex seit seinem letzten größeren Tief im Herbst 2022 schon fast 62 Prozent gestiegen ist und ihn nicht einmal mehr saisonale Muster einbremsen können. So wie zum Beispiel der traditionell schwache September, aber auch der Oktober, der sich bereits schon wieder seiner Hälfte zuneigt. Gar nicht zu reden von einer gigantischen Hausse nach der Finanzkrise, als der S&P 500 im März 2009 bei 676 Punkten seinen Tiefstand fand. Und jetzt marschiert dieser schon in Richtung 6000 Punkte.

Welche Dynamik steckt in dem Markt, der in der Erwartung eines Soft Landings der US Wirtschaft und sinkenden Zinsen so ziemlich alles Gute eskomptiert, wie es so schön heißt – aber alles andere ausblendet? Börsen im Dauer-Goldilocks-Szenario. Wieder gab es ein Allzeithoch zum Wochenende, das 45. des Jahres. In Erwartung von Zinssenkungen bis zur „neutralen Rate“, die aber fast 2 Prozent tiefer angesiedelt wird.

Aber das eine sind die US-Leitzinsen, das andere die Kapitalmarkzinsen, die für eine mit über 100 Billionen Dollar verschuldeten USA in ihrer Gesamtheit doch von großer Bedeutung sind. Und aktuell spielt die Benchmark aller Zinsen, die Rendite der 10-jährigen US-Staatsanleihe nicht so recht mit.

Die Kapitalmarkt-Zinsen stiegen seit Mitte September von 3,60 Prozent bereits bis auf 4,10 Prozent. Wie bereits in der Vorwoche beschrieben: Die Federal Reserve lockert, der Anleihemarkt bremst.

Was zu einem Problem werden könnte, für hoch verschuldete Unternehmen sowie für den Konsumenten mit seinen Kreditkarten, aber auch seinen Immobilienschulden.

Mittel- und langfristig geht es aber um die Gewinne der Unternehmen und jetzt hat die Berichtsaison für die Unternehmen begonnen. Das dritte Quartal ist zwar bereits Geschichte – aber was machen die Ausblicke der Firmen für das vierte Quartal und danach?

Eine sehr wichtige Frage, denn bei rezessiven Tendenzen wäre es wohl vorbei mit der Fortsetzung einer Rally im S&P 500, die bereits schon 36 positive Wochen in den vergangenen 50 Wochen hervorgebracht hat. Einer Serie mit Seltenheitswert in den vergangenen Jahrzehnten.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Schlechte Nachrichten, nein danke

Man muss sich schon die Frage stellen, was den Markt auf immer höhere Niveaus anhebt? Der Börsenmonat Oktober in einem Wahljahr ist traditionell eine schlechte Börsenphase und zugleich fehlt dem Markt eine der stärksten Stützen des letzten Jahrzehnts: Es dürfen derzeit bei etwa 96 Prozent der Unternehmen im S&P 500 keine eigenen Aktien zurückgekauft werden, was sich bei einer Summe von 5 Milliarden Dollar täglich auf große Beträge aufaddiert. Zugleich liegt die Cashquote der Investmentfonds mit 1,5 Prozent auf einem extrem niedrigen Niveau. Es fehlt also auch das Kapital zum Nachlegen. Man ignoriert schlechte Nachrichten aus dem Tech-Sektor, in dieser Woche, man ignoriert höhere Inflationsraten und gestiegene Erstanträge auf Arbeitslosigkeit. Zugleich die geopolitischen Risiken, wie die noch ausstehende Aktion Israels auf den Raketenangriff der Iraner oder auch den gewaltigen Hurrikan, der zuletzt Florida verwüstete. Mit großen Schäden für die arg gebeutelten Bewohner, auch mit Kosten für die Versicherer. Anscheinend kann derzeit nichts ernsthaft das Soft Landing-Szenario für die Aktienmärkte ins Wanken bringen.

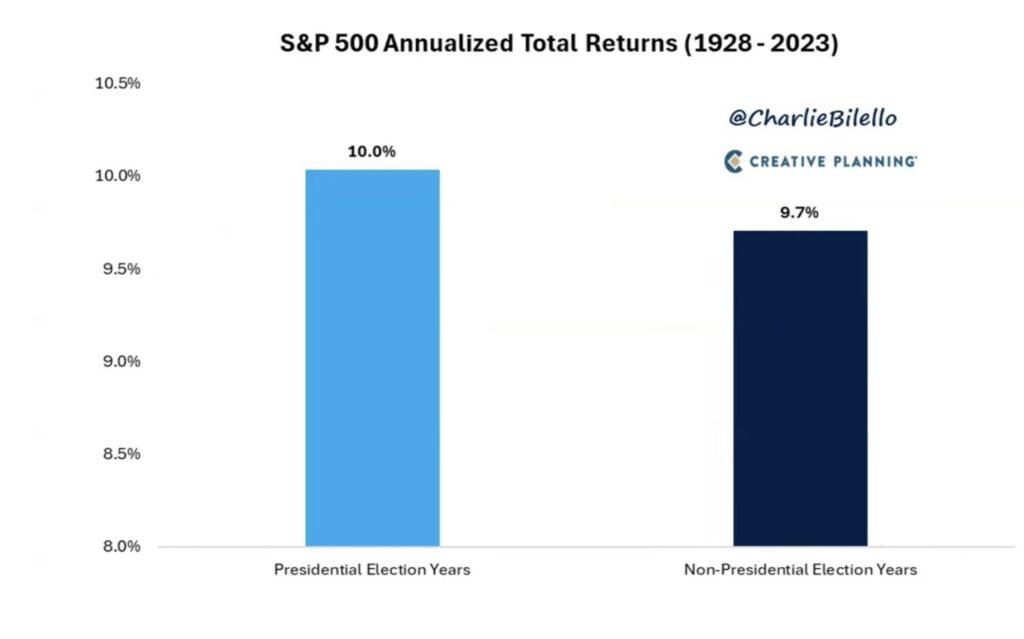

Wir haben uns in diesem Jahr schon weit vom langjährigen Durchschnitt entfernt: Plus 22 Prozent, beim S&P 500, zudem bereits 45 Allzeithochs, fünf Gewinnwochen in Folge, in dieser Woche ist der S&P 500 um weitere 1,11 Prozent gestiegen. Zur Erinnerung: Dies hier ist der historische jährliche Durchschnitt und der S&P ist nach seinen 24,2 Prozent plus in 2023 in diesem Jahr fast schon wieder so viel gestiegen:

Hier die Entwicklung des Oktobers mit dem Blick auf den Future des S&P 500. Sehr wacklig, aber noch setzt sich der Trend fort:

Was lief in dieser Woche? Sektoren im S&P 500 – es ist keine klare Tendenz erkennbar, sehr positiv nur Nvidia und die Finanztitel – nach den Freitagsergebnissen.

Und um die Performance des S&P 500 noch in einen größeren Kontext zu stellen:

Das Börsenjahr 2024 ist nach 197 Handelstagen das 13. beste Handelsjahr seit 1928.

Und nun startete die US-Berichtssaison mit den ersten Großbanken. Deren Ergebnisse fielen nicht schlecht aus, es gab schon schwächere Starts in diese Phase.

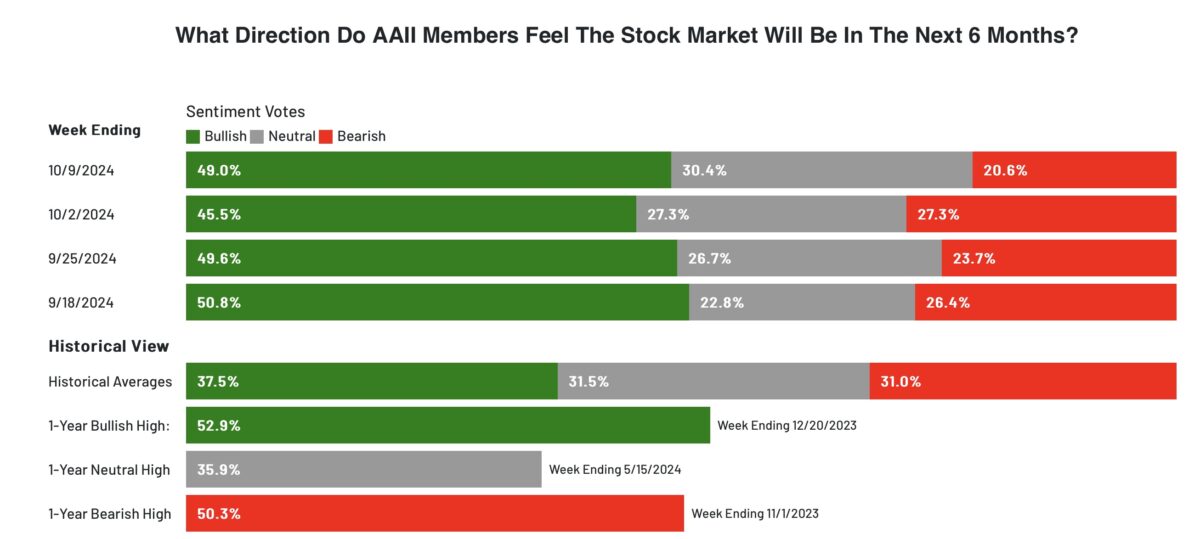

S&P 500 und das Sentiment: Die Stimmung bleibt bullisch

Nichts macht Anleger hungriger auf Aktien als neue Hochs an den Börsen. Wenn Freunde von ihren Gewinnen schwärmen, dann will Joe Sixpack nicht außen vor sein. Das 45. Allzeithoch in dieser Woche hat die Stimmung ein weiteres Mal angetrieben. Das Bullenlager stieg von 45,5 auf 49,0 Prozent und der Anteil der „berarish“ eingestellten US Privatinvestoren hat sich auf das selten gesehene Niveau von 20,6 Prozent verringert.

Die Investitionsquote der Institutionellen stieg in dieser Woche von 86,93 auf 90,26 Prozent. Dies ist noch nicht ungewöhnlich hoch, schließlich haben wir in diesem Jahr schon dreimal ein gehebeltes Niveau von über 100 Prozent erlebt. Aber das Jahresende rückt näher und Big Money will anscheinend für beide Seiten gewappnet sein.

Das Stimmungsbarometer von CNN, der Fear&Greed-Index, verharrte am Freitag auf dem Stand von vor einer Woche: Bei 74 Punkten und damit am Eingangsbereich zu extremer Gier.

Die Konjunkturdaten der Woche – Inflationsbedenken und Abkühlung am Arbeitsmarkt

In der Vorwoche war das große Thema die Beurteilung der US-Wirtschaft anhand der Frühindikatoren für den Dienstleistungssektor und natürlich mittels der großen Arbeitsmarktdaten. In dieser Woche ging es um die Inflation, einen Faktor, den man im Allgemeinen und die Fed im Besonderen schon ein wenig acta gelegt hatte. Die Daten über die US-Verbraucherpreise (CPI) lagen etwas über den Erwartungen, denn sowohl die allgemeine Rate mit 2,4 Prozent als auch die Kernrate mit 3,3 Prozent, lagen über den Schätzungen. Viele Unterkomponenten fangen wieder etwas zu klettern an, die Inflation ist also noch nicht tot, aber der Markt ignorierte die noch geringfügigen Abweichungen.

Weil zugleich die wöchentlichen Erstanträge auf Arbeitslosenhilfe mit 258.000 doch deutlich über den Erwartungen gemeldet wurden (231.000). Wenn dies kein wöchentlicher Ausrutscher gewesen ist, bedingt durch die Hurrikane in den USA, wäre dies wieder ein Indiz für einen sich abschwächenden Arbeitsmarkt.

Die Erzeugerpreise am Freitag ließen mit 1,8 Prozent (Gesamtrate) und 2,8 Prozent (Kernrate) wiederum keine großen Re-Inflationstendenzen erkennen. Bezeichnet man dieses Inflationsdatum nicht als Pipeline-Inflation? Zu guter Letzt wurde ein schwächeres Verbrauchervertrauen durch die Uni Michigan veröffentlicht. Dem Konsumenten machen anscheinend die hohen Preise zu schaffen. Die staatlichen Segnungen durch die Helikopterschecks sind ja bereits Geschichte.

Zusammengefasst brachte diese Woche keine wesentlichen Erkenntnisse in Bezug auf eine deutliche Wirtschaftsabschwächung. Der GDPNow Konjunkturindikator der Atlanta Fed indizierte für das dritte Quartal sogar einen Wachstumsanstieg auf 3,2 Prozent.

Die Freitagsschlusskurse

Fünf Wochen Anstieg in Folge für den S&P 500 – und dies in einer Phase, die traditionell zu den schwachen in einem Börsenjahr zählt. Kaum etwas zu holen also bisher für die Anleger, die sich auf ein jahrelanges Szenario an den Börsen verlassen haben.

S&P 500 und Dow Jones beendeten die Woche mit neuen Allzeithochs.

Der Wochenschluss:

Dow Jones: plus 0,97 Prozent, 42.863 Punkte, Vorwoche 42.352 Punkte

S&P 500: plus 0,61 Prozent, 5815 Punkte, Vorwoche 5751 Punkte

Nasdaq Composite: plus 0,33 Prozent, 18.342 Punkte, Vorwoche 18.137 Punkte

Russell 2000: plus 2,10 Prozent, 2234 Punkte, Vorwoche 2212 Punkte

Dax 40: plus 0,9 Prozent, 19.374 Punkte, Vorwoche 19.120 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 20,50 Punkte, Vorwoche 18,70 Punkte

10-jährige US-Staatsanleihe: 4,085 Prozent, Vorwoche 3,973 Prozent

2-jährige US-Staatsanleihe: 3,943 Prozent, Vorwoche 3,926 Prozent

S&P 500: Kapitalmarktzinsen sind wichtiger als Leitzinsen

Wie oft konnte man in den letzten Wochen und Monaten lesen, die Kapitalmärkte hätten eine Leitzinssenkung von 1,5 oder 2,00 Prozent bis 2025 eingepreist? Und nach den letzten Wirtschaftsdaten sei diese Erwartung deutlich nach unten gegangen, dies wäre schlecht für die Aktienmärkte. Aber geht es am Aktienmarkt seit geraumer Zeit wirklich um die Höhe der Leitzinsen, sondern nicht eher um die Höhe der Zinsen, die am Kapitalmarkt verlangt und bezahlt werden müssen?

Der Leitzins beeinflusst direkt die kurzfristigen Anleihen, den Geldmarkt und damit den Zins mit dem Banken operieren, über die Fristentransformation oder den Hinterlegungszins bei der Zentralbank.

Die Rendite der zehnjährigen US-Staatsanleihe ist davon relativ unabhängig, denn diese wird durch Käufe und Verkäufe der Investoren ermittelt. Bei der Refinanzierung der insgesamt über 35 Billionen Dollar schweren Staatsschulden und der Neufinanzierung der etwa sieben Prozent schweren Neuverschuldung der USA.

Natürlich sind dies auch die Zinsen, die der Verbraucher zu bezahlen hat. Selbstverständlich mit einem Aufschlag. Für Kreditkarten, für Autofinanzierungen, für Studentenkredite und vor allen Dingen für die Hausfinanzierungen.

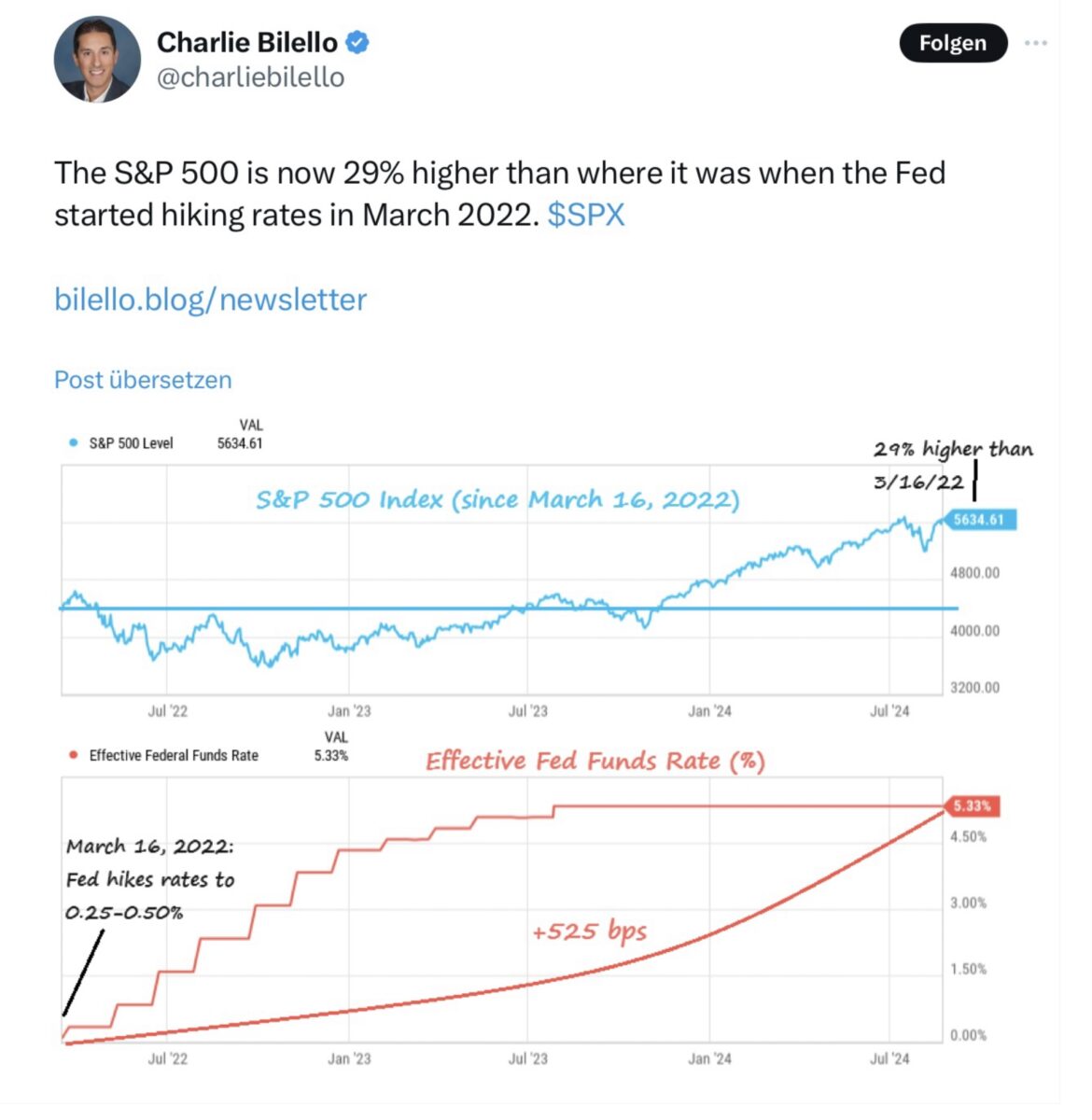

Was ist denn in den letzten Jahren geschehen? Der Leitzins ist von 0,25 auf 5,50 % gestiegen und der Aktienmarkt auch um über 29 Prozent. Jetzt wurden die Leitzinsen um 0,50% gesenkt und der Aktienmarkt ist weiter geklettert.

Das Hin und Her mit den Erwartungen bei den Leitzinsen

Am Ende des Jahres 2023 waren sechs bis sieben Leitzinssenkungen erwartet worden, ein paar Monate später waren es nur noch eine oder überhaupt keine Leitzinssenkungen mehr in 2024. Und was hat der Markt gemacht? Er ist weiter gestiegen. Zuletzt hatte man für den Rest des Jahres noch mindestens 75 oder 100 Basispunkte Leitzinssenkung erwartet, nach den überraschenden Arbeitsmarktdaten sowie dem bedeutsamen Einkaufsmanagerindex für das Dienstleistungsgewerbe (55,4 Punkte) wurde diese Erwartung gewaltig nach unten gedrückt.

Und plötzlich waren die Märkte plötzlich recht wackelig geworden.

Der Grund ist sehr einfach erkennbar, weil eben die zehnjährige Staatsanleihe von 3,6 auf über 4 Prozent gestiegen ist, also der Preis des Geldes für die gesamte Kreditlandschaft in den USA nach oben gegangen ist, insbesondere auch für den billionenschweren Immobilienmarkt. Die Korrelation Marktzins und Aktienmarkt ist damit eindeutig entscheidend größer als die Korrelation Leitzins und der Stand des S&P 500. Sollte sich die Rendite der langlaufenden Anleihen (deutlich) weiter nach oben bewegen, dürfte es vorbei sein mit der so erwarteten Jahresrally. Aber würde sich der Anleihemarkt wieder beruhigen, sprich genug Nachfrage nach Langläufern zu niedrigen Zinsen bestehen, so könnte man dies durchaus erwarten.

Zusammengefasst: Natürlich spielen Leitzinsen eine große Rolle für den gesamten Kapitalmarkt. Schließlich beeinflusst deren Höhe auch die Rendite des 6,1 Billionen Dollar schweren Markt der Geldmarktfonds. Aber für die Wirtschaft sind die Renditen der langlaufenden Anleihen deutlich wichtiger, weil damit entschieden wird, ob Wachstum entstehen kann oder ob Konsumenten und Unternehmen unter der Höhe der Zinsen zu ächzen haben.

Aber auf eines muss im Hinblick auf die US-Wahlen noch hingewiesen werden:

Die größte Neuverschuldung der USA wird in der Regel im vierten Jahr einer Präsidentschaft getätigt. Egal, ob Kamala Harris oder Donald Trump ins Präsidentenamt kommen, es wird sehr, sehr schwer werden, die Neuverschuldung in ähnlicher Weise fortzusetzen, wie dies in den letzten vier Jahren geschehen ist. Der Rentenmarkt würde höhere Renditen verlangen und das Haushaltsdefizit entsprechend in die Höhe schießen und der regierenden Administration die Hände binden. Oder wie bereits vor zwei Wochen formuliert: Der Bondmarkt ist der einzige ernstzunehmende Gegner für eine Regierung in Sachen Haushaltsdisziplin.

Fazit

Optimisten sprechen von einem Bullenmarkt, der noch eine recht kurze Lebensdauer besitzt. Er läuft in diesen Tagen genau 2 Jahre lang. Pessimisten sehen die hohen Bewertungen an den Märkten, die große Schere, die sich zwischen der US-Wirtschaftsleistung und der Marktkapitalisierung des US-Aktienmarkt als Ganzes entwickelt hat. Ersichtlich am sogenannten Buffet-Indikator, der die 200 Prozent Marke erreicht hat.

Und was liegt dazwischen? Die Erkenntnis, dass zweifelsohne eine Korrektur beim mS&P 500 und anderen Indizes angebracht wäre, aber eine Trendumkehr eines solch starken Bullenmarktes nicht aus heiterem Himmel kommt.

Das Kennzeichen von Bullenmärkten ist, dass nach deutlichen Einbrüchen erst mal wieder gekauft wird, denn Viele kommen jetzt billiger in den Markt. Und dann fehlt dem Markt die Kraft. Es entstehen niedrigere Hochs, man hat die übliche Bildung eines Tops. Keine Sache, die von heute auf morgen geschieht. Anders die kleineren Korrekturen, wie zum Beispiel ein 5 Prozent Rückgang, den es statistisch dreimal in einem Jahr gibt. Derzeit sind wir bei zwei solcher Drawdowns angekommen.

Aber ohne jetzt weissagen zu wollen: nach über 60 Prozent Kursbewegung beim Weltleitindex liegt wieder eine echte Korrektur in der Luft.

Dafür spricht auch eine Weisheit des Erfinders der Indexfonds im Jahr 1974, John Bogle, der einmal feststellte, unabhängig vom täglichen Nachrichtengewitter:

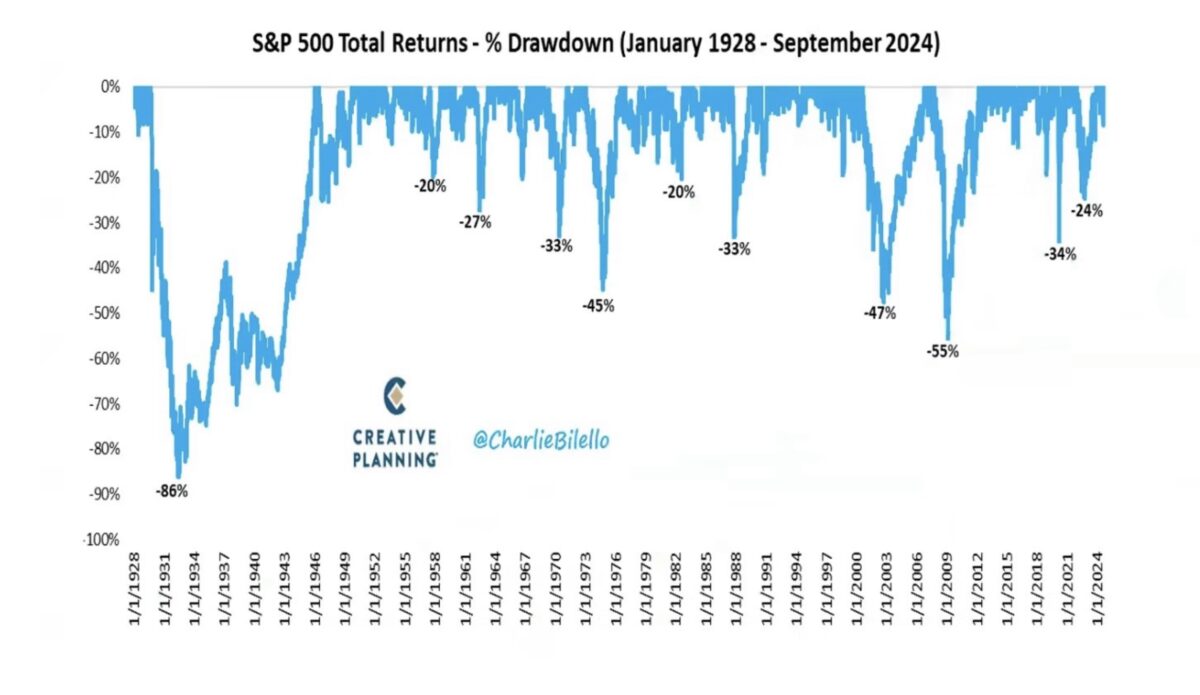

„Reversion to the mean is the iron rule of financial markets!“ Die berühmte Rückkehr zum Mittelwert, das einzige Naturgesetz an den Börsen. Hier zum Schluss eine Jahrhundertübersicht über diese stets auftretende Korrektur von Übertreibungsphasen.

Kommentare lesen und schreiben, hier klicken