Eine lange erwartete Korrektur hat mit Brachialgewalt eingesetzt, beim S&P 500 durch heftige Gewinnmitnahmen bei den Magnificent Seven und beim Russell 2000 mit einem historischen Kursanstieg innerhalb einer Woche. Wie bereits vor zwei Wochen angedeutet, läuft zusätzlich ein Trump-Trade an den Märkten, da sich die Wahlchancen für den Ex-Präsidenten stark erhöht haben. Die Märkte antizipieren in Windeseile alle mögliche Veränderungen der wirtschaftlichen Bedingungen – in den Medien in großer Breite dargestellt: Neue Senkungen der Unternehmenssteuern, drastische Anhebungen von Zöllen gegenüber China, geopolitische Veränderungen, wie bei der militärischen Unterstützung befreundeter Staaten und Vieles mehr. In mancher Hinsicht wird man hier sicherlich über das Ziel hinaus schießen.

Dabei sollte eines nicht außer Acht gelassen werden: Die wirtschaftliche Situation hat sich gegenüber dem Jahr 2016 gewaltig verändert, die Verschuldung der USA ist auf Nachkriegshöhe gestiegen, die Zinslasten explodieren. Versprechungen vor den Wahlen sind bei Politikern die Regel. Was anschließend umgesetzt werden kann, ist eine andere Sache – „es wird nichts so heiß gegessen, wie es gekocht wird.“

Aber damit sich die Rotation an den Märkten fortsetzen kann, dürfen sich die derzeitigen wirtschaftlichen Bedingungen nicht zu stark verändern, sprich es muss das sogenannte Soft Landing gelingen. Bei einem Hard Landing, gleichbedeutend mit einer Rezession, würden viele Kursbewegungen wieder in sich zusammenfallen. Derzeit wird auch viel gemutmaßt, dass Donald Trump einen Crash an den Aktienmärkten sehr gerne befördern würde, schließlich befinden sich die Hauptindizes in den USA in schwindeligen Höhen. Besonders sein Lieblingsindex, der Dow Jones Average, der über 40.000 Punkte geklettert ist.

Aber übergeordnet muss diese reichlich spekulative Vermutung doch ein bisschen ins Historische gestellt werden. Der Wall Street ist prinzipiell egal, welcher Präsident unter ihr an der Macht ist, ob Demokrat oder Republikaner. In den USA reagiert regiert Big Money und da kann auch ein Präsident Trump generell nichts daran ändern, zumal er bis zum Jahresende noch nichts umsetzen kann.

Kurzfristig beginnt mit dem 17. Juli die schwache Periode an den Aktienmärkten, nach einem so starken Juni und einem ebensolchen Juliauftakt keine allzu gewagte Prognose für 2024. Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Die große Rotation – zwei Schritte vor, einer zurück?

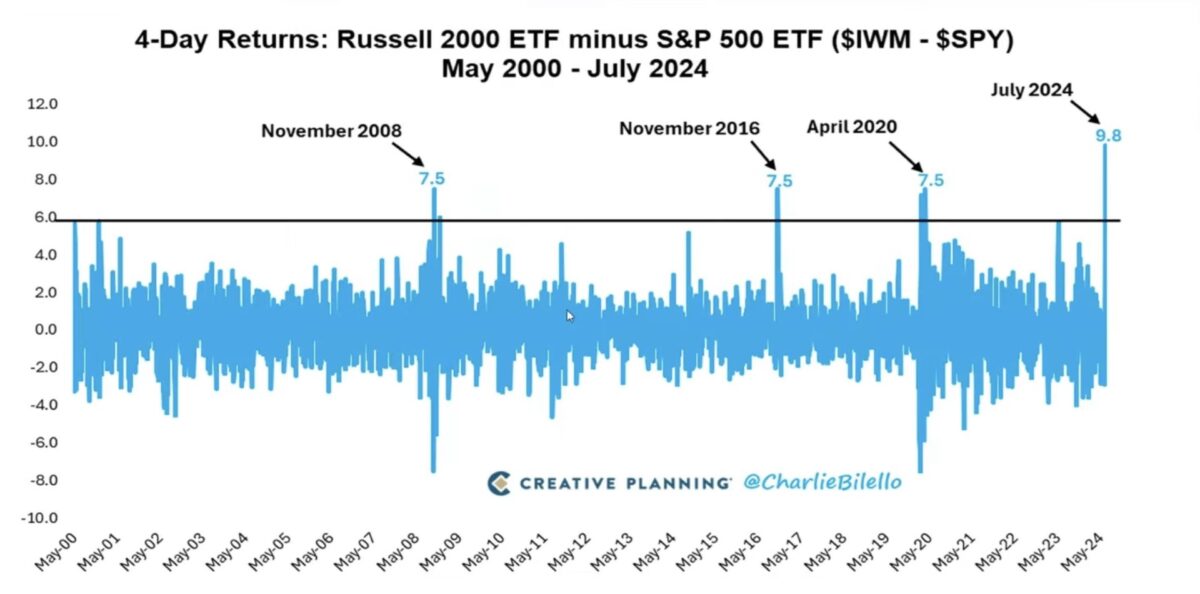

Was für eine Entwicklung an den Aktienmärkten in der vergangenen Woche. Alles rotierte, betreffend die Differenz zwischen den großen und kleinen Aktien beim S&P 500 oder beim Verhältnis zwischen dem großen Index und dem Nebenwerte-Index Russell 2000. Wie aus der Grafik von Charlie Bilello ersichtlich: Noch nie hatte sich ein Gap zwischen Groß und Klein in so kurzer Zeit so rasch verringert.

Im großen Leitindex kam es zum großen Abverkauf der BigTech-Aktien, während die restlichen Aktien ein Revival feierten. Was eine größere Korrektur des S&P 500 ein wenig abfedern konnte. Dennoch war es der größte Abverkauf seit 2022, speziell bei den Halbleiterwerten. Schön zu erkennen in der Wochen-Heatmap auf den S&P 500. Mit einer Ausnahme: Berkshire Hathaway – BRK-B. Die über 900 Milliarden Dollar schwere Beteiligungsgesellschaft von Warren Buffett erwies sich als Save Haven, vermutlich auch begründet durch seinen fast 190 Milliarden Dollar schweren Cash-Anteil, der in einer Krise als großer Stabilitätsanker fungiert.

Natürlich war aber damit ein Markt wie der Russell 2000 selten so überkauft in seiner Geschichte, 4,4 Standardabweichungen. Kein Wunder, bei einem Anstieg von 12 Prozent in nur fünf Handelstagen und das bei einem Index. Was natürlich wiederum rasch zu Gewinnmitnahmen führen musste. Damit stellt sich einmal mehr die große Frage: War dieser Ausbruch nach oben bereits der Beginn einer länger andauernden großen Rotation oder nur ein weiterer Fake-Ausbruch? Im längerfristigen Chart auf den Russell 2000 sieht man die vielen Versuche einer solchen Rotation, die aber immer wieder ein Ende fanden.

Die Marktbreite ist zurück, eine große Anzahl an Aktien schoss geradezu über die 50-Tage-Linie. Was hatte eine solche Entwicklung ausgelöst? Natürlich zunächst eine überraschend gefallene Inflationsrate (auf Monatssicht) und die dramatisch gestiegenen Wahlchancen Donald Trumps. Für den niedrige Zinsen so etwas wie eine „Conditio-sine-qua-non“ darstellen, ohne die die US-Wirtschaft nicht prosperieren kann. Mit all den Nebenwirkungen.

Aber damit eine Rotation Bestand haben kann, bedarf es des Zustandekommens einer weichen Landung der US-Wirtschaft. Bei einer Rezession werden die kleineren und oft hochverschuldeten Aktien erneut belastet werden, folgende Zinssenkungen wirken erst verspätet. Die aktuellen Konjunkturdaten sind weiter sehr widersprüchlich, jedoch sendet der Arbeitsmarkt kontinuierlich schwächere Signale. Hierzu gleich mehr. Am Aktienmarkt geht es demnächst um die Ergebnisse der S&P 500-Unternehmen für das 2. Quartal. Nächste Woche bereits mit den ersten Dickschiffen Alphabet, Tesla und Meta.

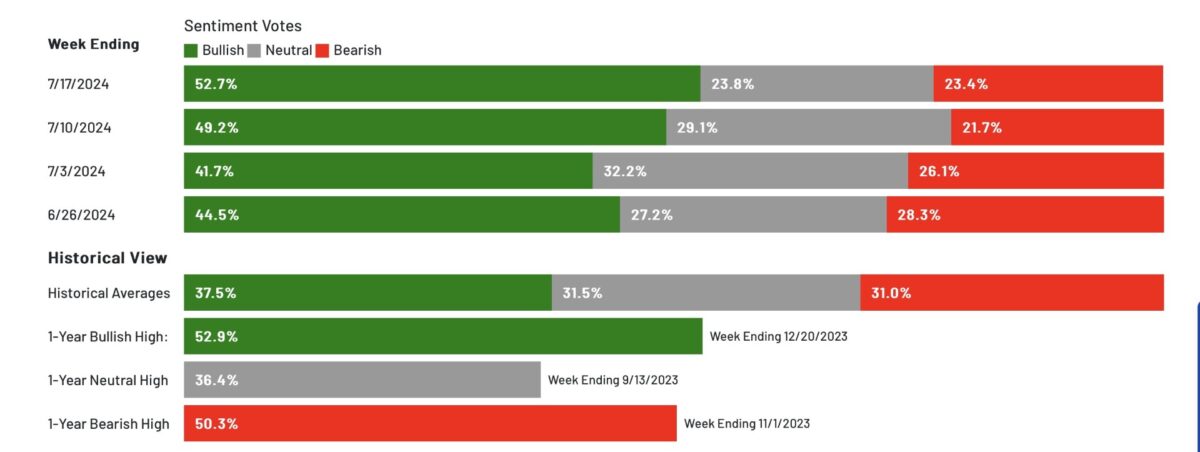

S&P 500: Das Sentiment, euphorischer geht immer

So könnte man die Stimmung bei den Privatanlegern bezeichnen, denn das Bullenlager ist in dieser Woche mit 52,7 Prozent fast auf das höchste Niveau der letzten 12 Monate gestiegen. Ein Zuwachs aus der Gruppe der Unentschlossenen, denn auch die Bärenquote konnte ein wenig zulegen.

Den aktiven Fondsmanagern ist die Lage nicht mehr ganz geheuer, denn man hat sich von der gehebelten Investitionsquote von vor zwei Wochen (103,86 Prozent) mit 87,94 Prozent schon wieder etwas deutlicher entfernt. Wie so oft, wenn es mit den Märkten nach unten ging. Die Konkurrenz der börsengehandelten Indexfonds (ETFs) steigt immer weiter, wie zuletzt die Zahlen des Fondsgiganten BlackRock gezeigt haben. Der Performancedruck für die Verwalter von Big Money wird nicht geringer. Nichts Neues ist vom Stimmungsbarometer von CNN, dem Fear&Greed-Index zu vermelden. Neutral mit 49 Punkten, nicht Fleisch, nicht Fisch und als Indikator zuletzt kaum von Nutzen.

Die Konjunkturdaten der Woche

Mit Argusaugen blicken Ökononen derzeit auf Wirtschaftsparameter, die auf eine stärkere Abkühlung der US-Wirtschaft hindeuten. Und damit den großen Signalgebern wie den invertierten Zinskurven oder dem Sammelindex der Frühindikatoren LEI zu folgen, die schon seit längerer Zeit eine Wirtschaftsschrumpfung in den USA andeuten. Dabei sorgten die so wichtigen Einzelhandelsumsätze in der 70-Prozent-Konsumökonomie der USA für Entspannung, die unverändert hereinkamen und nicht wie erwartet, mit minus 0,3 Prozent. Im Jahresvergleich mit einer Steigerung um +2,3 Prozent (Vormonat plus 2,27%, nun auf +2,6%nach oben revidiert), was inflationsbedingt zwar einen Rückgang bedeutet, aber das Bruttoinlandsprodukt wird eben auch nicht inflationsbereinigt berechnet. Auch gab es Daten aus dem Industriesektor, wie den Phily-Fed Herstellungsindex oder der Industrieproduktion, die stärker als erwartet gemeldet wurden.

Also von Rezession immer noch keine Spur? Der Arbeitsmarkt scheint seine Abschwächung fortzusetzen. Die 243.000 Erstanträge für die Arbeitslosenhilfe in dieser Woche waren deutlich mehr als von Volkswirten erwartet (229k). Für die Fed wohl der entscheidende Parameter für die Entscheidung über künftige Zinssenkungen. Weitere Klarheit dürfte schon bald der am 2. August anstehende, große Arbeitsmarktbericht bringen. Sollte hier die Arbeitslosenrate weiter bei 4,1 Prozent stehen oder auf 4,2 Prozent steigen, würde die Rezessionsgefahr deutlich zunehmen.

Denn es gibt, wie bereits schon einmal dargestellt, die so genannte SAHM-Regel, benannt nach der Fed-Ökonomin Claudia Sahm, die besagt, dass es immer dann für die US-Wirtschaft brenzlig wird, wenn die Arbeitslosenquote über 0,5 Prozentpunkte von ihrem Tief geklettert ist und dort drei Monate lang verbleibt. Dann kippt der Arbeitsmarkt. Das Tief war bei 3,4 Prozent, die letzten beiden Quoten lagen bei 4,0 und 4,1 Prozent. Sollte sich diese Regel weiter verzögert einstellen – wie fast alles in diesem Zyklus? Hier die Langzeitgrafik der Fed von St. Louis mit der Korrelation zwischen dem Anstieg der Arbeitslosigkeit und dem Auftreten von Rezessionen.

Die Begründung für diese Korrelation ist eine ganz simple. In den USA, wo es nur schwach ausgeprägte Sicherungssysteme für die Arbeitslosen gibt, bedeutet eine steigende Rate ziemlich rasch einen rückläufigen Konsum – und dieser ist die große Stütze der US-Wirtschaft. Ergo: Sollte sich der Arbeitsmarkt weiter abkühlen, wird die September-Zinssenkung kommen – egal was Donald Trump von der Notenbank fordert.

Die Freitagsschlusskurse

Trotz der Rotation im marktbreiten S&P 500 wurde die vergangene Woche zur schlechtesten seit drei Monaten. Der April lässt grüßen, mit seiner Korrektur von 5,9 Prozent. Insbesondere der Nasdaq Composite ließ mit minus 4 Prozent mächtig Federn.

Der Wochenschluss:

Dow Jones: minus 0,93 Prozent, 40.287 Punkte, Vorwoche 40.001 Punkte

S&P 500: minus 0,71 Prozent, 5509 Punkte, Vorwoche 5615 Punkte

Nasdaq Composite: minus 0,81 Prozent, 17.726 Punkte, Vorwoche 18.398 Punkte

Russell 2000: minus 0,63 Prozent, 2184 Punkte, Vorwoche 2048 Punkte

Dax 40: minus 1,0 Prozent, 18.171 Punkte, Vorwoche 18.748 Punkte (Xetra-Schluss)

Auch für unseren Leitindex war dies eine sehr negative Woche. Fünf Verlusttage in Folge – ein Wochenminus von drei Prozent.

Volatilitätsindex VIX: 16,53 Punkte, Vorwoche 12,50 Punkte

10-jährige US-Staatsanleihe: 4,239 Prozent, Vorwoche 4,178 Prozent

2-jährige US-Staatsanleihe: 4,509 Prozent, Vorwoche 4,456 Prozent

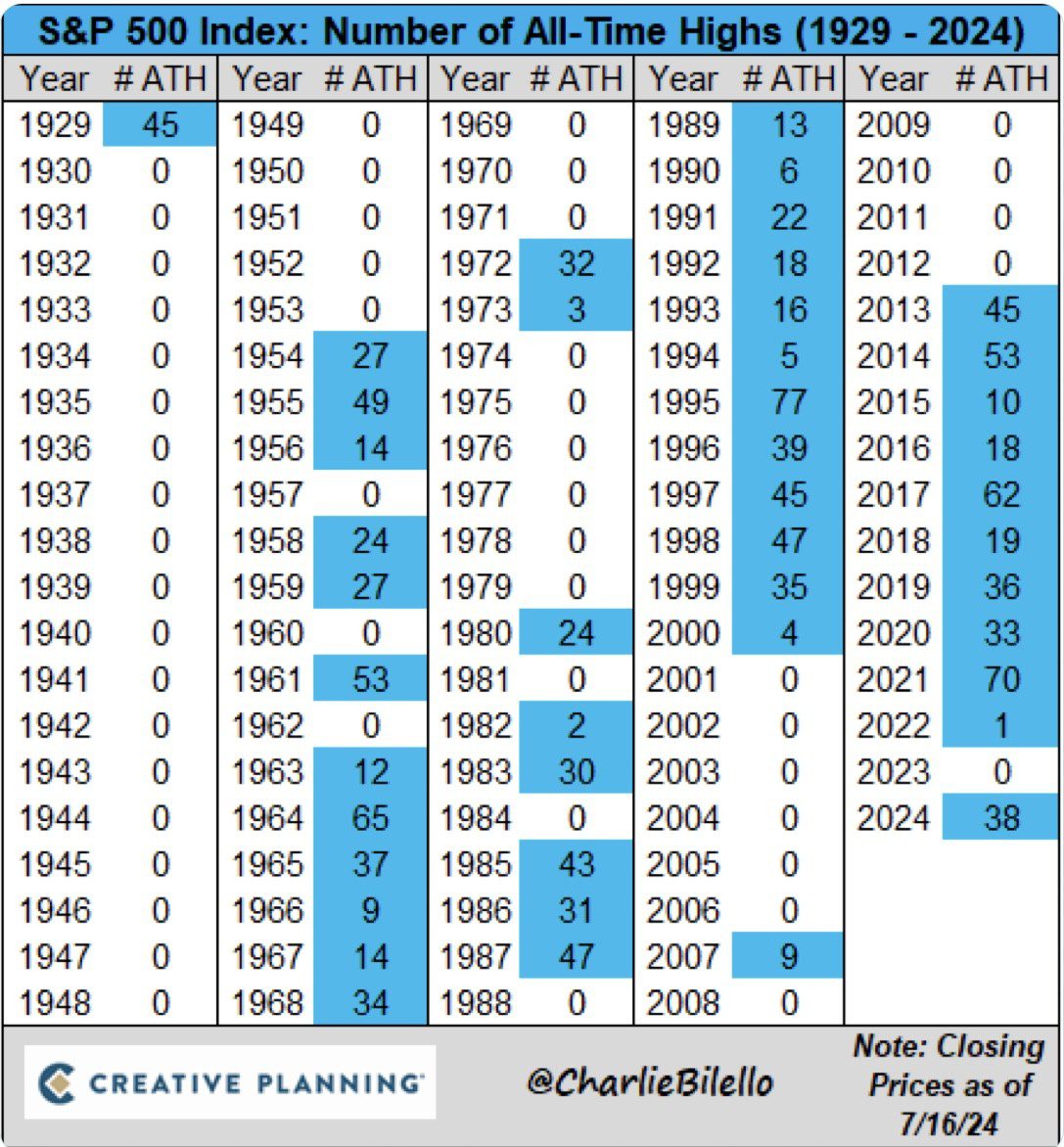

Beim S&P 500 dürfte eine beeindruckende Serie vorerst zu Ende gegangen sein. 38 Allzeithochs bis Mitte Juli.

Donald Trump, das US-Handelsbilanzdefizit und der US-Dollar

Derzeit wird sehr viel spekuliert, was sich in der nächsten Amtszeit von Donald Trump in der Wirtschaft und an der Börse ändern würde. Das Thema Senkung der Unternehmenssteuern, Erhebung von Zöllen und Ausweisung von Migranten ist schon enorm breitgetreten und dürfte an der Börse keine Auswirkungen mehr zeigen.

Aber in der ersten Amtszeit hat Trump stets darüber lamentiert, dass das Außenhandelsbilanzdefizit der USA zu hoch sei. Dass die USA zu viel importierten. Dafür gibt es eine Lösung, die sich bereits seit Jahrzehnten mit einem Bonmot des ehemaligen US-Finanzministers Connolly aus den 1970-ern umschreiben lässt: The Dollar is our Currency and your Problem! Er bezog sich dabei darauf, wie der US-Dollar im Sinne des Interesses der USA verwaltet wird, im internationalen Handel sowie im internationalen Finanzsystem.

Eine der vielen Unwägbarkeiten bei der (wahrscheinlichen) nächsten Präsidentschaft Trumps ist diese Absicht von ihm den Dollar zu schwächen, um die Exporte der USA zu erleichtern. Übrigens schon eine uralte Forderung von ihm, bereits in Interviews von vor 30 Jahren dokumentiert. Dies geht wiederum nur bei stark sinkenden Zinsen. Wer soll aber dann die vielen Anleihen kaufen, die die USA in den nächsten Jahren weiter neu emittieren und noch mehr refinanzieren müssen? Alles nicht ganz so einfach, wie es sich „The Donald“ heute vorstellt.

Noch ein paar Sätze zur Zinspolitik von Federal Reserve und EZB. Es werden in den Medien schon Stimmen laut, die eine Juli-Zinssenkung (31. Juli) von der Fed fordern. Weil es bis zum 18. September noch sehr weit hin sei und die Konjunktur eindeutige Schwächesignale zeige. Dagegen spricht, dass die US-Notenbank seit 2009 noch nie eine Zinsentscheidung getroffen hat, die die letzten Wochen vor derselben nicht von den Märkten erwartet worden wäre.

Das zweite Gegenargument ist die erkennbare Koordination zwischen der EZB und der Federal Reserve in der Zinspolitik, die eigentlich immer die Fed als First Mover gesehen hat. Die Wahrscheinlichkeit einer gemeinsamen Zinssenkung (Fed aktuell 5,25 % bis 5,50 %) im September ist demzufolge recht hoch.

Fazit

Meteorologisch hat der Hochsommer begonnen, für die Aktienmärkte war dies zumeist eine schwächere Periode, bei allen Abweichungen. Trotz aller Unmöglichkeit der Voraussicht von Börsenkursentwicklungen, aus kurzer Sicht gibt es dennoch übergeordnete Wahrscheinlichkeiten. Der S&P 500 ist seit seinem Tief im Oktober 2022 nun schon 57 Prozent im Maximum gestiegen. Eine Jahreskorrektur von 10 Prozent ist das statistisch Normale, der bisherige maximale Drawdown in diesem Jahr lag bei 5,9 Prozent. Auch liegt eine Tageskorrektur von 2 Prozent nun schon fast eineinhalb Jahre zurück – 2,01 Prozent vom 12. Februar 2023.

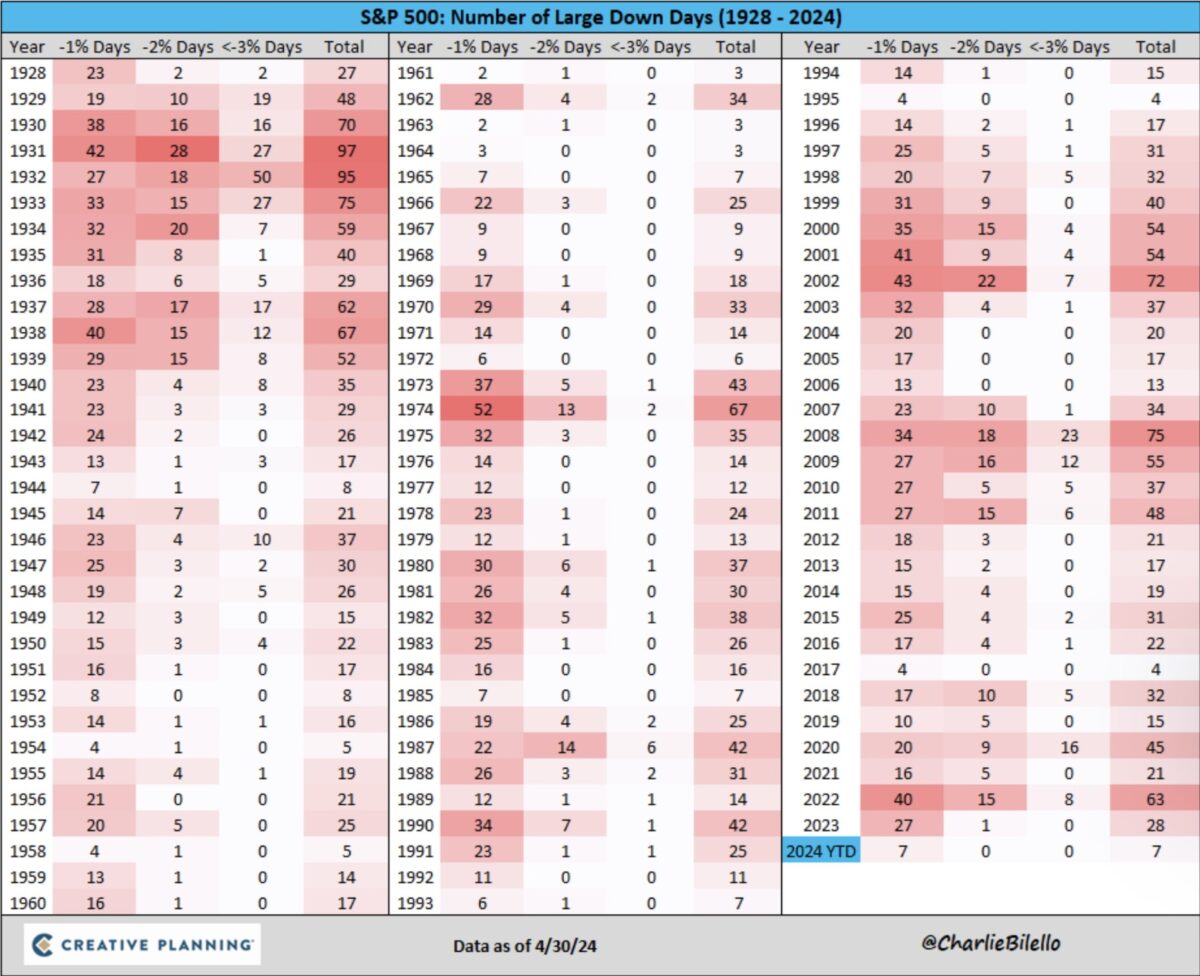

Viele Investoren mögen sich an die Zeit erinnern, als die Angst vor einem Präsidenten Donald Trump die Kurse fallen ließ, um anschließend nach seiner Wahl einen unglaublichen Lauf hinzulegen. Mit einem Jahr 2017, welches an Schwankungsarmut in die Geschichte eingehen dürfte. Hier eine Grafik von Charlie Bilello, die die geringen Zahl an Tagen mit Kursschwäche in diesem Jahr in einen großen Kontext stellt. Es sind aktuell nur acht Tage mit einem Tagesverlust von mindestens einem Prozent (der letzte Mittwoch ist hier in der Übersicht noch nicht enthalten).

Aber die wirtschaftliche Situation ist aktuell doch deutlich eine andere. Im Jahr 2023 war eine Rezession mit der höchsten bisherigen Wahrscheinlichkeit von Ökonomen prognostiziert worden, für 2024 erwartet sie kaum jemand. Auch bei der Rotation und bei den kommenden Zinssenkungen gehen die Investoren von einer hohen Wahrscheinlichkeit aus – vielleicht mit einer zu großen Sicherheit für das Kommende. Die Rotation ist noch nicht in trockenen Tüchern, wir könnten bereits auf dem Weg zur so üblichen 10 Prozent-Korrektur sein. Was aber dann traditionell stets zu einem Umkippen im „Wording“ der FED geführt hat, wenn nicht sogar zu einer Zinsentscheidung.

Ich möchte jetzt nicht mit dem Standardspruch enden: „Auf alle Fälle wird die nächste Zeit sehr volatil werden“, denn der Finanzmathematiker Dr. Andreas Beck hat für diese Standardformulierung eine Deutung parat, die da lautet: „Ich habe keine Ahnung von dem, was kommen wird.“ Was diese Entwicklung natürlich nicht ausschließt.

Kommentare lesen und schreiben, hier klicken

Pingback: S&P 500: Hat die Sommerkorrektur begonnen? - finanzmarktwelt.de - Finance-Planer.ch

Pingback: S&P 500: Hat die Sommerkorrektur begonnen? - finanzmarktwelt.de - CashManagement.ch

Die 6000 Punkte sind trotzdem drin bis zum Jahresende. Allerdings sind’s ja bis dahin keine 10 Prozent mehr, weshalb ein Rücksetzer,zwischenzeitlich, der logische Schritt war.

Dieses Kursziel ergibt sich wenn man den Graph des Indexes,von 1995 ( Beginn der Dot Com Blase) über 2000( Hochpunkt der Dot Com Blase) bis heute weiterzieht und dabei konsequent ,sämtliche Krisen und Rücksetzer ausblendet.

Es handelt sich also um einen absoluten “ Ideal Index“ ohne große Crashs und Krisen.

Das ist die Markt- Technik.

Nun kommen wir zu den fundamentalen Daten.

Das der Index dann nicht mehr günstig ist, liegt auf der Hand. Wir stehen in der Bewertungsfrage dann beim Vierfachen der Jahrtausendwende und dem Achtfachen der Finanzkrise.

Das es in diesem Tempo nicht mehr weitergehen kann, sollte jedem klar sein. Denn sonst müssten wir in weiteren 15,5 Jahren bei knapp 50 000 Punkten stehen.

Unmöglich zu erreichen…

Im Verhältnis“ Marktkapitalisierung zum Bruttoinlandsprodukt“ wäre dann ebenfalls der Faktor zwei erreicht.

Zum Vergleich, in der Finanzkrise lagen wir bei unter 50 Prozent.

Möglich wurde diese Entwicklung, durch das Geld drucken im ungedecktem Papiergeldsystem und dem ständigen Zinssenken, durch die Notenbanken.

Auch verbale Eingriffe, wie „Draghis Whatever it takes Garantie Versprechen Rede“, vom 26.Juli 2012 gehören dazu…(diese faktische Aufhebung der No Bail Out Klausel, führte zur Gründung der Afd unter Bernd Lucke im Folgejahre 2013 und zur faktischen “ Brexit Ankündigung “ unter David Cameron im gleichen Jahre )

Last but not least eine Bemerkung am Rande: Im bin seit Anfang Januar 1991 an der Börse aktiv dabei und habe schon viel erlebt, viele Phasen an den Boom- Märkten kommen und gehen sehen..

Von den Tigerstaaten- bis zu heute…

Dieser Zyklus ist absolut neu….

Denn früher haben die Notenbanken die Märkte im großen und Ganzen in Ruhe gelassen…

Irgendwie und irgendwann wird deshalb das Pendel auch mal in die andere Richtung schlagen….

Wann…? Das ist unmöglich vorherzusagen…

Aber die untere Begrenzung im Langfristchart liegt nur bei 1500 Punkten…

Bis jetzt galt immer das Mantra,dass die Börse die Zukunft vorwegnimmt, und jetzt plötzlich nicht mehr weil Trump vor Ende Jahr noch nichts umsetzen kann ?

Auch die Bonds ( höhere Zinsen) haben diesbezüglich noch nicht reagiert. Die alten Regeln kann man vergessen, weil durch Manipulation sämtliche Mechanismen kurzfristig ausser Betrieb gesetzt werden.