Sind Inverse oder Short-ETFs eine Absicherung vor fallenden Kursen oder gar für einen Crash?

Der Jahresanfang hätte für Investoren kaum besser verlaufen können, weltweit steigende Aktienindizes sorgten bisher für ansehnliche Kursgewinne in den Portfolios der Anleger. Nun mehren sich aber die Anzeichen, dass die Rally nur vorrübergehend sein könnte und eine weitere Abwärtswelle droht. Wie kann man als aktiver Anleger sein Depot vor fallenden Märkten schützen oder gar von einem Abschwung profitieren? Gibt es handelbare ETFs, die nachvollziehbar von fallenden Kursen profitieren? Ein Überblick der meist gehandelten Short- oder Inversen-ETFs.

Die meist gehandelten Short- oder Inverse ETFs

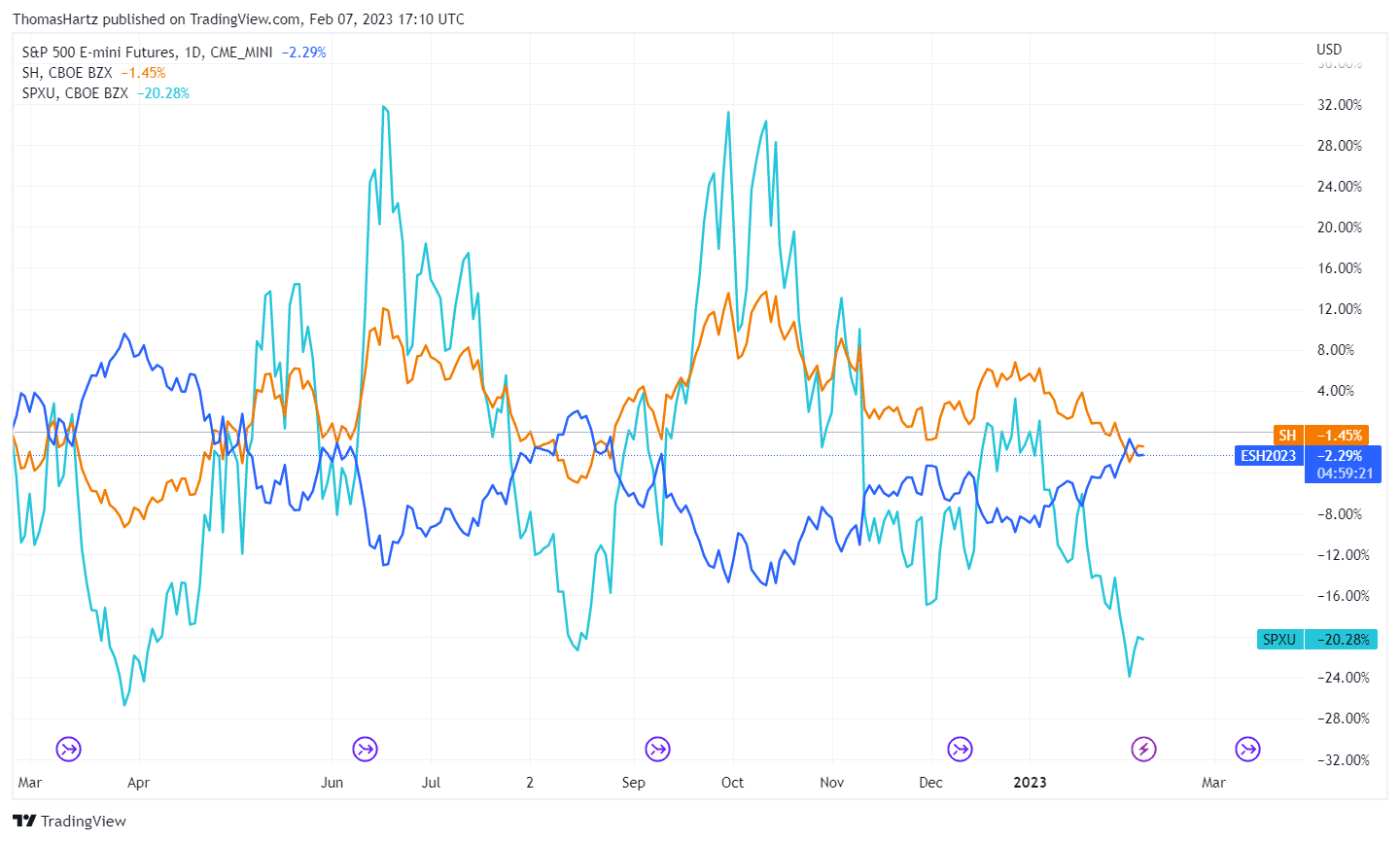

Stellt man ChatGPT die Frage, welcher der meist gehandelte Short- oder Inverse ETF während der Finanzkrise 2008/2009 und der Corona-Krise 2022 war, erhält man als Antwort mit einer hohen Wahrscheinlichkeit den ProShares Short S&P500 ETF (SH). Dieser ETF spiegelt den S&P500 1:1 invers wider. ProShares bietet auch Inverse ETFs mit Hebel an, wie den ProShares Ultrapro Short S&P500 (SPXU), der einen zweifachen Hebel nutzt. Allerdings lauert hier schon die erste Falle für den Anleger. Die Berechnung dieser ETFs erfolgt täglich, so dass ein mathematisches Phänomen in den Vordergrund tritt, die sogenannte Pfadabhängigkeit. Hier ein Chart mit den beiden ETFs im Vergleich zum S&P 500 seit Beginn des Ukraine-Krieges am 24. Februar 2022, der dieses Phänomen verdeutlicht:

Während der S&P 500 im gezeigten Zeitraum 2,29 Prozent verloren hat, verliert der einfache inverse ETF 1,45 Prozent und der gehebelte sogar über 20 Prozent. ChatGPT erklärt die Pfadabhängigkeit bei Finanzprodukten wie folgt: „Pfadabhängigkeit bei Finanzinstrumenten bezieht sich auf die Tatsache, dass die zukünftige Wertentwicklung eines Finanzinstruments von seiner bisherigen Wertentwicklung abhängt. Dies bedeutet, dass der zukünftige Wert des Instruments durch die Abfolge der Ereignisse und Entscheidungen in der Vergangenheit beeinflusst wird.“ An einem ganz extremen Beispiel erklärt zeigt sich das Phänomen besonders deutlich: Angenommen, der S&P 500 verliert an einem Tag 50 Prozent, dann steigt der inverse ETF um 50 Prozent (S&P 500 von 4.000 auf 2.000 Pkt., ETF von 100 auf 150 $). Am nächsten Tag kommt es zu einer Gegenbewegung von 50 Prozent (S&P 500 von 2.000 auf 3.000 Pkt.), der ETF verliert 50 Prozent und notiert bei 75 $. Bei gehebelten ETFs ist die langfristige Entwicklung noch ungünstiger, wie oben im Chart zu sehen ist.

Fazit

Inverse oder Short-ETFs sind nur bedingt für eine Depotabsicherung geeignet. Die Pfadabhängigkeit arbeitet gegen den Anleger, zudem ist diese Art der Absicherung mit einem hohen Kapitaleinsatz verbunden, da man das inverse ETF im gleichen Volumen wie das abzusichernde Depot erwerben müsste. Gehebelte inverse ETFs setzten ein perfektes Markttiming voraus und sind für eine Depotabsicherung kaum geeignet.

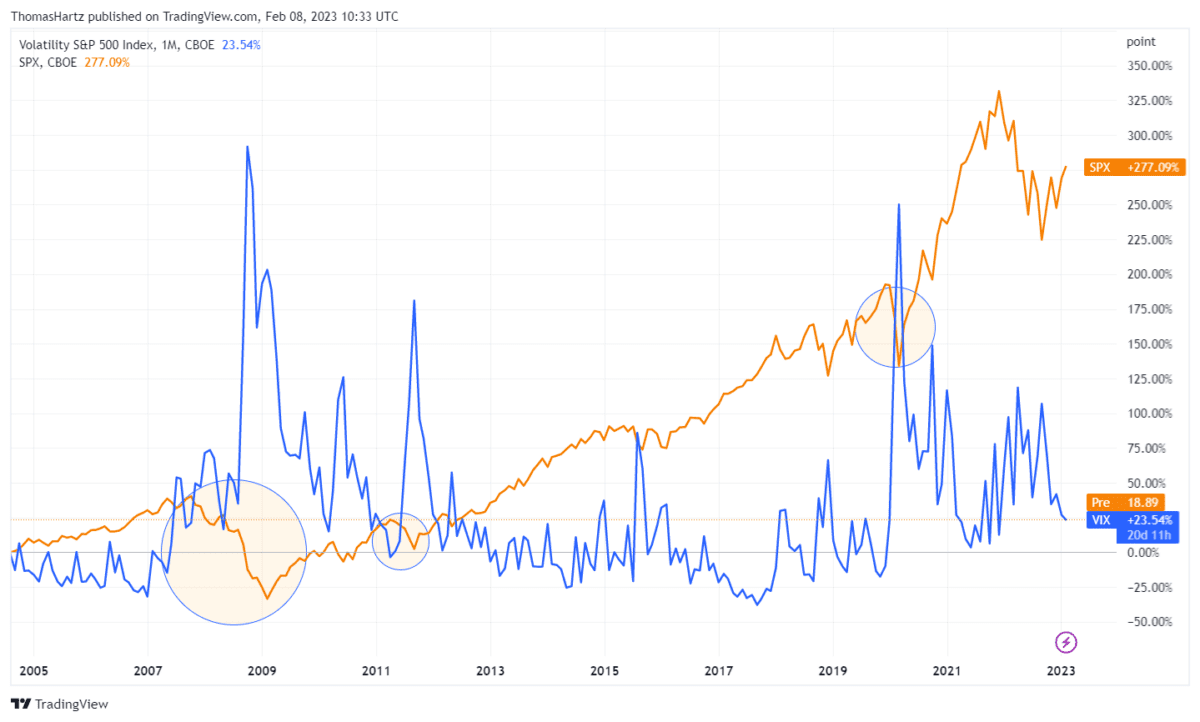

Volatilität an den Märkten während eines Bärenmarktes

Alle großen Krisen der Vergangenheit waren geprägt von einer hohen Volatilität. Dies kann man am besten am Chart des VIX ablesen, der die implizite Volatilität des S&P 500 (SPX) für die nächsten 30 Tage anzeigt. Hier ein Chart des VIX seit 2005 relativ zum S&P 500:

Insbesondere während der Finanzkrise und während der Corona-Krise ist der VIX (blaue Linie) stark nach oben ausgebrochen. Somit weist der VIX eine hohe negative Korrelation zum Aktienmarkt auf. Steigt er, fällt der Aktienmarkt, fällt er, steigt der Markt. Es gibt sogar ein Mantra, das besagt: Wenn der VIX hoch ist, ist es Zeit zu kaufen. Wenn der VIX niedrig ist, ist es Zeit zu gehen. Eine detaillierte Erklärung zur Berechnung des VIX finden Sie hier. Wie kann man als Anleger von einem steigenden VIX profitieren?

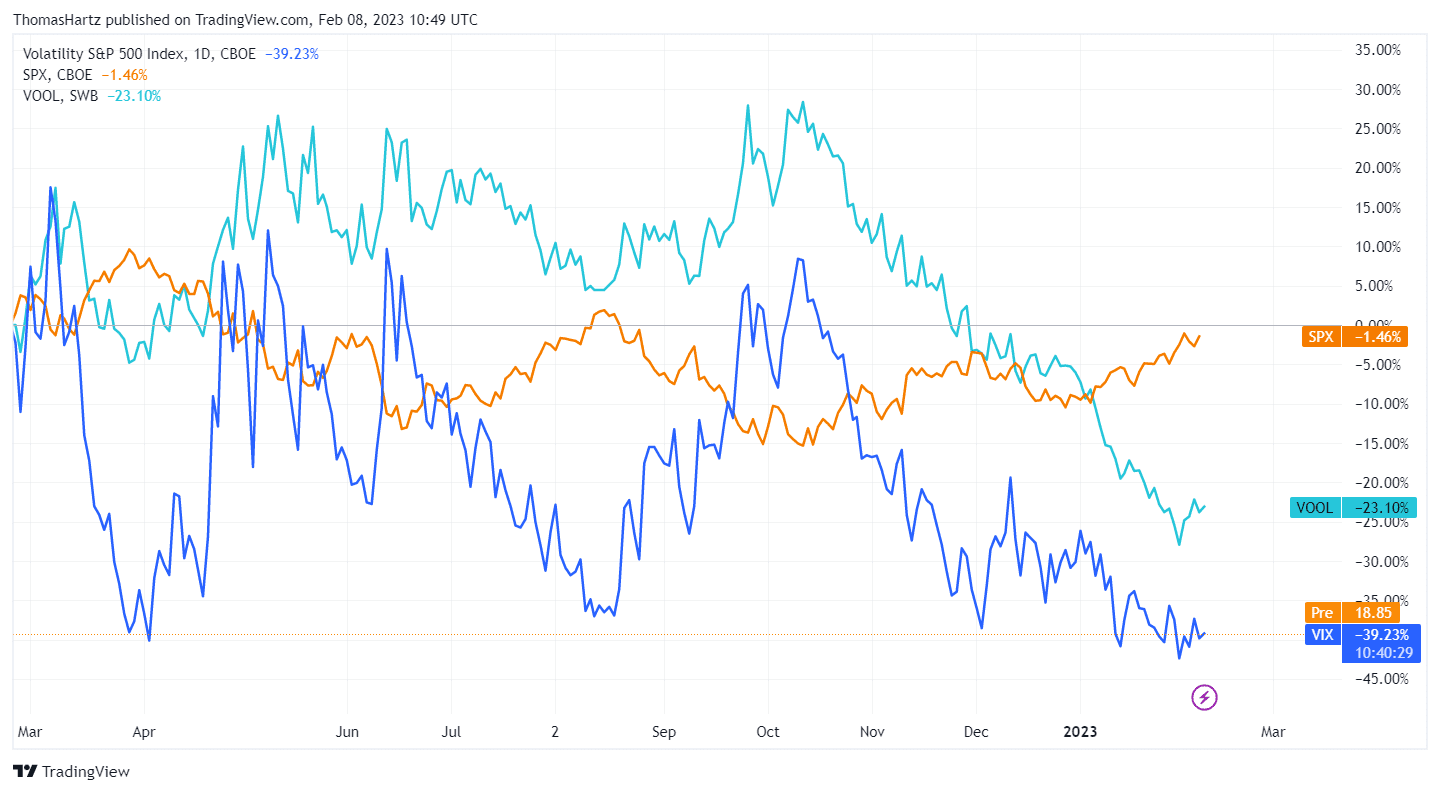

Der Lyxor S&P 500 VIX Futures Enhanced Roll UCITS ETF bietet Anlegern die Möglichkeit, in die erwartete Volatilität des S&P 500 Index zu investieren. Der Index versucht durch die Nutzung von kurz- oder mittelfristigen Future-Kontrakten, die Roll-Kosten zu optimieren. Hier ein Chart des ETFs im Vergleich zum VIX und zum S&P 500 seit Beginn des Ukraine Krieges:

Wie man im Chart ablesen kann, ist auch hier das Timing enorm wichtig. Will man die Volatilität im EuroStoxx50 handeln, muss man auf Zertifikate zurückgreifen. Einen ETF auf den VSTOXX gibt es aktuell nicht.

Stellt man nun ChatGPT konkret die Frage, wie man ein Aktiendepot gegen Kursverluste absichert, schlägt die KI drei Möglichkeiten vor:

1. Verwendung von Finanzinstrumenten wie Optionen oder Futures: Hierbei können Gegenpositionen zu den bestehenden Aktien eingenommen werden, die sich gegenseitig ausgleichen.

2. Verkauf von Aktien oder Teilen des Portfolios: Hierbei kann man Verlustrisiken aus fallenden Aktienkursen minimieren, indem man Teile des Portfolios verkauft.

3. Verwendung von Exchange Traded Funds (ETFs) oder Indexfonds: Hierbei kann man sein Portfolio diversifizieren und dadurch das Risiko reduzieren.

Wie sich nun gezeigt hat, bieten ETFs zwar die Möglichkeit, das Portfolio zu diversifizieren. Aber um ein Depot abzusichern eignen sie sich nur sehr bedingt. Bleibt also der Verkauf von Positionen oder die Verwendung von Finanzinstrumenten wie Optionen, CFDs oder Futures übrig. Aber diese komplexen Finanzinstrumente erfordern eine tiefes Verständnis der Finanzmärkte, um richtig eingesetzt zu werden. Eine konservative Strategie, um das Depot abzusichern, wurde auf Finanzmarktwelt bereits im Dezember unter dem Titel „der Rezessions-Trade“ veröffentlicht. Hier steht der Erwerb von langlaufenden Staatsanleihen im Vordergrund, um das Depot abzusichern.

Kursdaten aus https://de.tradingview.com

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte:

Der Autor dieser Veröffentlichung erklärt, dass er jederzeit in einem der genannten und analysierten bzw. kommentierten Finanzinstrumente investiert sein kann. Dadurch besteht möglicherweise ein Interessenkonflikt. Der Autor versichert jedoch, jede Analyse und jeden Marktkommentar unter Beachtung journalistischer Sorgfaltspflichten, insbesondere der Pflicht zur wahrheitsgemäßen Berichterstattung sowie der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit erstellt zu haben.

Diese Veröffentlichung stellt keine Anlageberatung dar. Es handelt sich auch nicht um Kauf- oder Verkaufsempfehlungen von Wertpapieren und sonstige Finanzinstrumenten. Die Wertentwicklung der Vergangenheit bietet keine Gewähr für künftige Ergebnisse. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können eine individuelle Anlageberatung nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

Kommentare lesen und schreiben, hier klicken

„Stellt man ChatGPT die Frage, welcher der meist gehandelte Short- oder Inverse ETF während der Finanzkrise 2008/2009 und der Corona-Krise 2022 war,“

Das öffentlich zugängliche Chatgpt hat eine Datenbasis bis 2021! Die Anwort wäre in etwa so: 1. Finanzkrise ……. 2. Über das Jahr 2022 habe ich keine Daten und kann keine Auskunft geben.

@juerg – sehr aufmerksam von Ihnen beobachtet, mir kam der Gedanke auch, aber erst, nachdem der Artikel veröffentlicht wurde. In diesem finden Sie den Link zu ChatGPT, stellen Sie der KI doch einfach selbst die gleiche Frage, und Sie werden, so wie ich, wohl auch die gleiche Antwort erhalten.

Grüße, Thomas Hartz