Die Citigroup meldet ihre Quartalszahlen am Freitag, ebenso Wells Fargo und JPMorgan. Die Bank of America meldet nächste Woche Dienstag ihre Zahlen für die letzten drei Monate. Es wird in Kürze also so richtig spannend, wenn man an die eigentlich immer noch laufende Bankenkrise in den USA denkt! Diese vier größten US-Banken werden dann auch einen Einblick geben, wie es ihnen ergangen ist, als die Kundeneinlagen der Geschäftsbanken im ersten Quartal unter Beschuss gerieten. Bisher lagen nämlich nur die auf Wochenbasis präsentierten Zahlen der Federal Reserve für den gesamten Bankensektor vor, bei denen man Zu- und Abflüsse von Einlagen nicht für einzelne Banken sehen konnte.

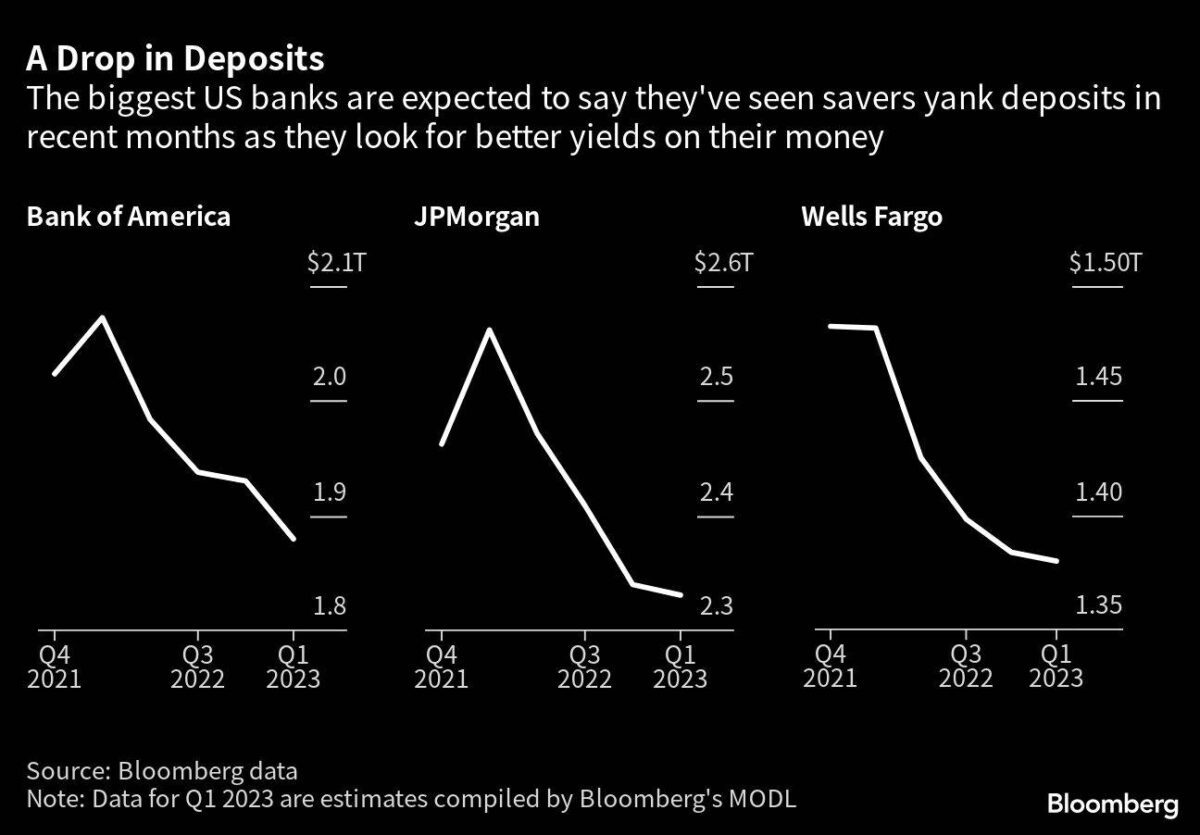

4 größte Banken mit erwarteten 521 Milliarden Dollar Abfluss an Einlagen im Jahresvergleich

Zuletzt am Osterwochenende gab es neueste Daten von der Federal Reserve für die Woche bis zum 29. März. Alle Banken in den USA sahen insgesamt Abflüsse von Einlagen über 64,7 Milliarden Dollar im Wochenvergleich – im gesamten März waren es 473 Milliarden Dollar Abflüsse. Wie hart hat es die vier größten Banken in den USA im Jahresvergleich getroffen? Die Einlagen bei JPMorgan, Wells Fargo, der Bank of America und Citigroup dürften im Vergleich zum Vorjahr laut Bloomberg im ersten Quartal um 521 Milliarden Dollar gesunken sein, was nach Schätzungen von Analysten den größten Rückgang seit einem Jahrzehnt darstellt. Dieser Rückgang – der einen Mittelabfluss von 61 Milliarden Dollar allein im ersten Quartal beinhaltet – ist darauf zurückzuführen, dass ein später Zufluss von Barmitteln nach der Krise bei regionalen Banken in den USA die stetige Abwanderung von Kunden zu Produkten mit höheren Zinsen (Geldmarktfonds) nicht ausgleichen konnte.

Blick auf Regionalbanken in den USA

„Das mit Abstand größte Problem für die Banken sind die Einlagen, sowohl für das Quartal als auch für den März“, so sagt es Mike Mayo, Analyst bei Wells Fargo in einem Interview. „Nicht-Antworten sind eine schlechte Note für diese Prüfung.“ Die Western Alliance Bancorp hat diese Lektion letzte Woche auf die harte Tour gelernt, als sie aktualisierte Finanzinformationen veröffentlichte, die keine Angaben zu den Einlagen enthielten. Die Aktionäre schickten die Aktien des in Phoenix ansässigen Unternehmens auf Talfahrt, bis das Unternehmen später am Tag dann doch noch Daten zu den Einlagen veröffentlichte, die besser ausfielen, als einige Analysten befürchtet hatten.

Für kleinere Banken wie die Western Alliance stellt sich ein doppeltes Problem: Ihre Kunden wollen mehr für ihr Geld. Und der jüngste Zusammenbruch dreier regionaler Banken hat die Verbraucher verunsichert und sie dazu veranlasst, ihr Bargeld abzuziehen und es stattdessen bei größeren Banken anzulegen. Die Turbulenzen haben sich auch auf die Bankaktien ausgewirkt. Der KBW Bank Index ist in diesem Jahr um 19 % gesunken und hat allein im März 25 % verloren. Regionalbanken waren in diesem Zeitraum die größten Verlierer, wobei die First Republic Bank um 89 % fiel. Die anstehenden Veröffentlichungen der Großbanken für das erste Quartal könnten die Besorgnis über die Zusammensetzung der Einlagen verstärken und, sollten die Banken die Erwartungen verfehlen, weitere Untersuchungen über den Zustand und die Zukunft der Branche auslösen.

Kampf um Gelder

Die Banken mussten bereits zu Beginn des letzten Jahres einen Rückgang der Einlagen feststellen, da die Ersparnisse der Verbraucher durch die historisch hohe Inflation aufgezehrt wurden. Dennoch konnten sie die Kosten für Einlagen weitgehend unter Kontrolle halten, da viele Banken für einfache Girokonten immer noch nur wenige Basispunkte an Zinsen zahlten. Das hat sich nun geändert. Inmitten der Schlagzeilen über den aggressiven Vorstoß der Federal Reserve zur Anhebung der Zinssätze sind Verbraucher und Unternehmen in Geldmarktfonds geströmt, wodurch der Gesamtbetrag in diesen Fonds von 4,59 Billionen Dollar vor einem Jahr auf einen Rekordwert von 5,2 Billionen Dollar gestiegen ist.

Das bedeutet, dass die Einlagenbetas, d. h. der Prozentsatz der Marktzinsänderungen, den die Banken an ihre Kunden weitergeben, in den kommenden Tagen im Mittelpunkt stehen werden, da sie in den letzten Quartalen zurückgeblieben sind. „Es war bereits ein hart umkämpftes Umfeld für das Sammeln von Einlagen, und die jüngsten Bankzusammenbrüche könnten den Kampf mit dem Einlagenmesser in einen metaphorischen Kampf mit der Pistole verwandeln“, schrieben die Wedbush Securities-Analysten David Chiaverini und Brian Violino in einer Notiz.

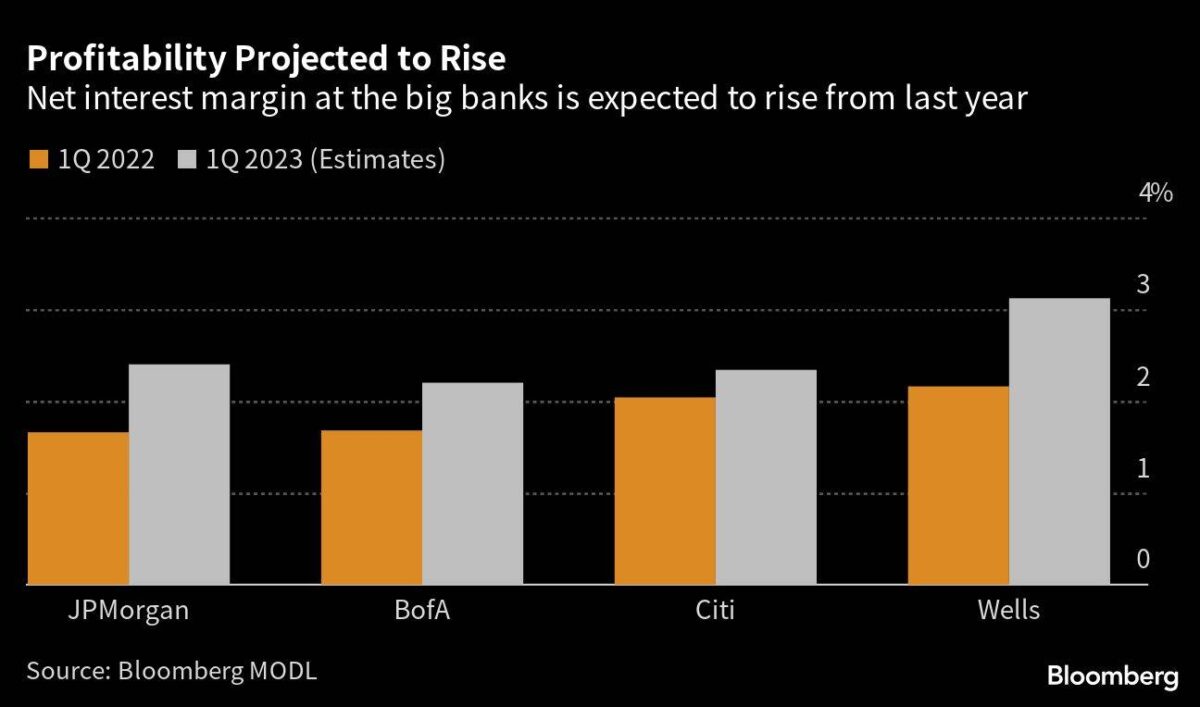

Die Anhebung der Zinssätze könnte die Banken zwar dazu zwingen, den Sparern ein paar Basispunkte mehr zu geben, aber sie bescheren ihnen auch Nettozinserträge in Rekordhöhe. Für die größten Banken bedeutet dies einen Anstieg der Nettozinsmargen, einem wichtigen Gradmesser für die Rentabilität, der die Differenz zwischen dem, was eine Bank den Einlegern zahlt, und dem, was sie für Kredite einnimmt, misst.

Dennoch befürchten Analysten, dass die Margen schrumpfen werden, da die Banken gezwungen sind, mehr für die Einleger auszugeben. „Bei den April-Ergebnissen wird es um die Aussichten gehen, nicht um die Ergebnisse“, sagte Betsy Graseck, Analystin bei Morgan Stanley, in einer Mitteilung an die Kunden, in der sie die Aussichten für die Gewinne der Banken in den Jahren 2023 und 2024 herabsetzte, „um den sich beschleunigenden Einlagenbetas Rechnung zu tragen, die die NIMs nach unten treiben“.

Management von Verbindlichkeiten

Die Auswirkungen der steigenden Zinsen werden sich auch an anderer Stelle in den Gewinnen bemerkbar machen. Als die Banken noch auf Rekordeinlagen saßen, entschieden sich viele Kreditgeber, diese überschüssigen Barmittel in sichere Anlagen – wie Staatsanleihen und hypothekarisch gesicherte Wertpapiere – zu investieren, um ein wenig Rendite zu erzielen, während sie darauf warteten, dass sich die Kreditnachfrage einstellt.

Als die Federal Reserve begann die Zinsen zu erhöhen, sank der Wert dieser Anlagen. Jetzt werden die Banken für ihre früheren Entscheidungen darüber, wie und wo sie ihre überschüssigen Barmittel investiert haben, unter die Lupe genommen. „Das ist ein Alptraum auf der ALM-Straße – Asset-Liability-Management“, so sagt es Mayo von Wells Fargo. Allerdings werden die meisten US-Banken diese Vermögenswerte bis zur Fälligkeit halten, so dass die Verluste erst dann eintreten, wenn sie verkaufen müssen. Außerdem hat der Zusammenbruch dreier regionaler Banken eine Rallye bei Staatsanleihen ausgelöst, die einen Teil der Papierverluste eindämmen dürfte.

Analysten und Anleger sind daher auf der Suche nach aktuellen Informationen darüber, wie sich diese Wertpapierportfolios entwickeln, und ob die jüngsten Umwälzungen den Investitionsansatz der Banken verändert haben. „Investoren und Stakeholder werden sich die Zusammensetzung der Bilanz einer Bank und die bis zur Fälligkeit gehaltenen Vermögenswerte ansehen, denen viele bis zu den letzten Wochen nicht viel Aufmerksamkeit geschenkt haben“, so sagt es John Walsh, Leiter des Bereichs Banken und Kapitalmärkte bei EY Americas.

Probleme im Handel

Trotz der jüngsten Volatilität haben die Banken gewarnt, dass die Handelserträge in den ersten drei Monaten des Jahres im Vergleich zum Vorjahr, als der Einmarsch Russlands in der Ukraine die Märkte in Aufruhr versetzte und die Kundenaktivitäten ankurbelte, wahrscheinlich sinken werden. Für die fünf größten Wall-Street-Banken – eine Gruppe, zu der JPMorgan, Bank of America, Citigroup, Goldman Sachs und Morgan Stanley gehören – wird erwartet, dass der Gesamthandelsumsatz um 3,2 Milliarden Dollar oder 10 % auf 29,9 Milliarden Dollar zurückgehen wird.

Diese Banken haben auch erklärt, dass die jüngsten Marktturbulenzen dazu beigetragen haben, die Verlangsamung im Handels- und Kapitalmarktgeschäft zu verlängern. Bei den fünf größten Banken werden diese Gebühren voraussichtlich um satte 25 % gegenüber dem bereits niedrigen Vorjahresniveau sinken. „Vieles hängt davon ab, wie sich das geopolitische und makroökonomische Umfeld entwickelt“, warnte Mark Mason, Chief Financial Officer der Citigroup, letzten Monat. „Der Verlauf des Aufschwungs wird bis zu einem gewissen Grad davon abhängen“.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken