Die türkische Lira steht am Devisenmarkt aktuell im Fokus! Was ist passiert? Die letzten beiden Monate hatte die neue Zentralbankchefin in Ankara den Leitzins für die Türkei von 8,5 % auf 17,5 % angehoben, aber dennoch wollte die türkische Lira daraufhin nicht aufwerten. Für den Devisenmarkt waren diese Schritte zu gering, um die sehr hohe Inflation in der Türkei (47,8 %) zu bekämpfen. Aber dann – gestern erhöhte die Zentralbank den Leitzins von 17,5 % auf satte 25 % – eine große Überraschung! Entscheidend hierbei: Die Markterwartungen lagen bei 20 %.

Türkische Lira erst mit spürbarer Aufwertung – dann die Gegenbewegung

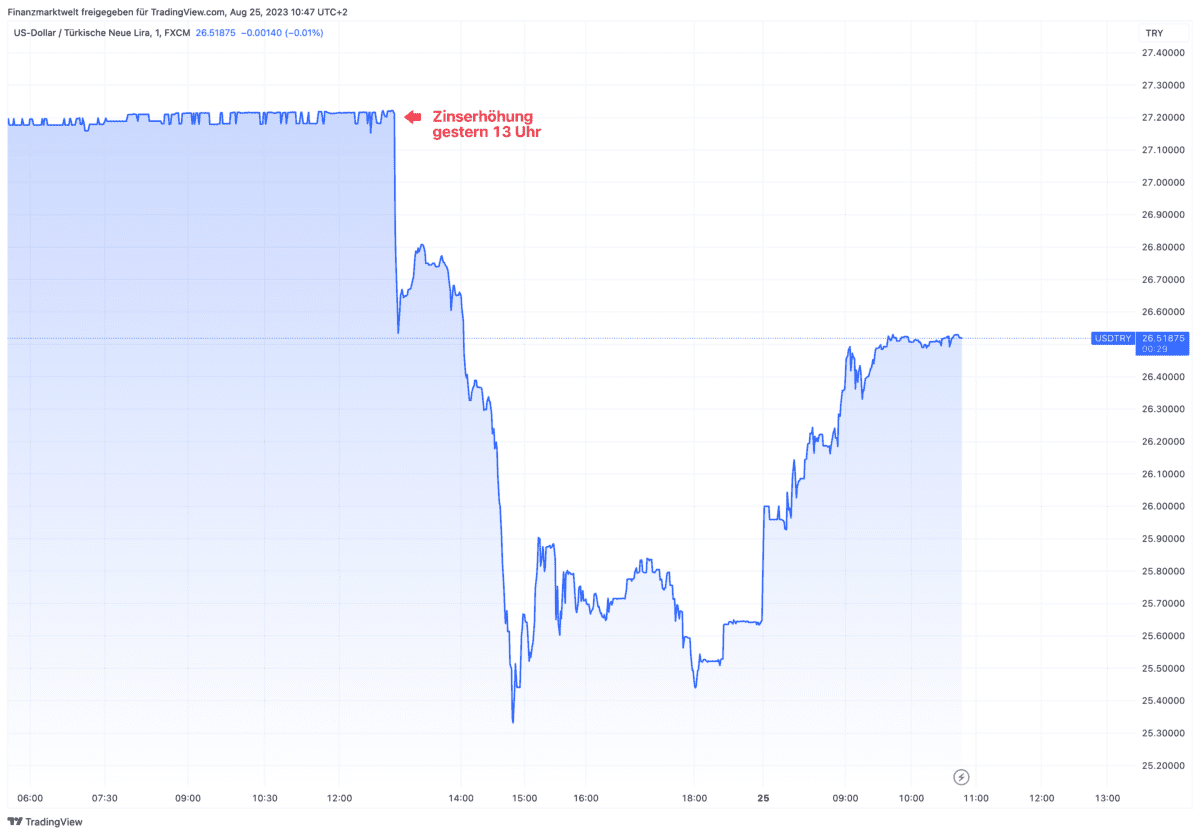

Dank der überraschend starken Zinserhöhung sah man gestern eine spürbare Lira-Aufwertung. US-Dollar gegen türkische Lira verlor vom Rekordhoch gestern Mittag bei 27,22 auf bis zu 25,20 im Tief. Die türkische Währung konnte also kräftig gegen den Dollar aufwerten – ein Signal, dass der Devisenmarkt der Zentralbank diesmal glaubt, dass man kräftig gegen die Inflation kämpft mit dem massiv gestiegenen Leitzins. Bis jetzt ist diese Aufwertung der Lira aber zu guten Teilen wieder rückgängig gemacht worden – USDTRY notiert wieder bei 26,52. Der TradingView Chart zeigt die Bewegung von USDTRY seit gestern. Erst die Lira-Aufwertung (fallender Dollar), dann bis heute Vormittag die Gegenbewegung. Denn man sieht ein mögliches Problem.

Was wird Erdogan sagen?

Es ist eine hochspannende Situation für Devisenhändler. Hopp oder Top – wird Präsident Erdogan, der mehrere Zentralbank-Funktionäre auswechselte wegen nicht genug Zinssenkungen, diese massiven Zinserhöhungen binnen weniger Wochen akzeptieren? Wird er kritische Aussagen dazu abgeben? Falls ja, dann könnte die türkische Lira sogar ein neues Rekordtief sehen, und der Wechselkurs damit sogar noch schlechter als 27,22 von gestern Mittag notieren.

Wer bullisch für die Lira eingestellt ist, der muss hoffen, dass Präsident Erdogan – wenn er sich denn äußert – unterstützende Aussagen für diese massiven Zinserhöhungen seiner neuen Zentralbankchefin Hafize Gaye Erkan findet. Dies dürfte ihm aber reichlich schwer fallen, denn er hat seit geraumer Zeit massiv für deutlich sinkende Zinsen getrommelt, damit Wirtschaft und Verbraucher mit billigem Geld versorgt werden können.

Türkische Lira in wackliger Wartestellung – Händler warten auf mögliche Erdogan-Reaktion

Bloomberg schreibt aktuell folgendes: Die türkische Lira brach ein, als die Euphorie über die am Donnerstag erfolgte Jumbo-Zinserhöhung abflaute und Fragen aufkamen, ob der aggressive Schritt den Segen von Präsident Recep Tayyip Erdogan hat. Die türkische Lira gab am Freitag gegenüber dem US-Dollar um bis zu 2,7 % nach und verzeichnete damit die schlechteste Performance aller Schwellenländer. Die morgendliche Talfahrt machte etwa die Hälfte der Kursgewinne vom Donnerstag wieder zunichte.

Türkische Vermögenswerte erholten sich, nachdem der geldpolitische Ausschuss mit den neu ernannten Mitgliedern unter der Leitung von Gouverneurin Hafize Gaye Erkan die Anleger mit einer unerwartet starken Anhebung des einwöchigen Leitzinses um 7,5 Prozentpunkte auf 25 % überrascht hatte. Der Aufschwung könnte sich jedoch als kurzlebig erweisen, da sich die Anleger auf das Risiko einer weiteren politischen Einmischung in die Geldpolitik einstellen müssen. Erdogan hat seit 2019 drei Zentralbankgouverneure entlassen und damit eine Kapitalflucht ausgelöst, die die türkische Lira stark belastet hat.

„Wenn sich Präsident Erdogan in den kommenden Tagen zu der jüngsten erstaunlichen Entscheidung äußert und deutlich macht, dass Gouverneurin Erkan und ihr Team seine volle Unterstützung haben, könnte die türkische Lira zu einer der beliebtesten Schwellenländerwährungen werden“, sagte Piotr Matys, Währungsanalyst bei InTouch Capital Markets. „Zumindest so lange, bis der türkische Präsident beschließt, die türkische Zentralbank noch einmal umzugestalten.“

Einordnung

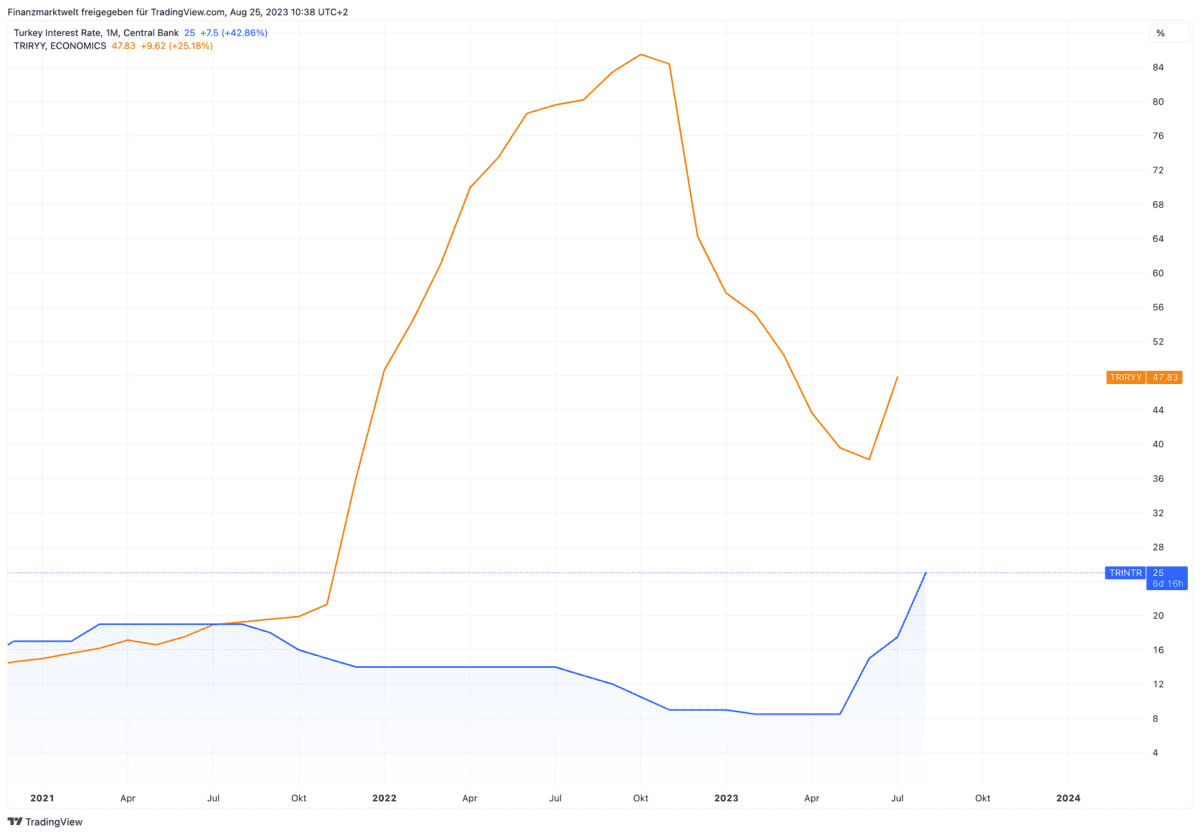

FMW: Die türkische Zentralbank sagte Ende Juli selbst, dass sie in den nächsten Monaten eine weiter steigende Inflation in der Türkei erwartet auf 58 % zum Jahresende. Von daher ist diese massive Zinserhöhung notwendig, die nun zum ersten Mal seit langer Zeit die türkische Lira spürbar hat aufwerten lassen. In diesem TradingView Chart sehen wir seit Ende 2020 die Inflation (orange) und den Leitzins (blau) in der Türkei. Da ist noch einiges zu tun, vor allem wenn die Inflation tatsächlich weiter aufwärts tendiert. Zinserhöhungen wirken erst mit einiger Zeitverzögerung, von daher müsste man eigentlich Geduld aufbringen mit den massiven Zinserhöhungen der Zentralbank.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

okay, kann mir jemand dieses phänomen erläutern.

der erdo’anische inflation/zins politik:

mein freund ein notorisxher erdo gegner hat vor paar jahren ( vor 3 oder 4 jahren ) eine wohnung gekauft für 400.000 try.

letztens habe ich wieder telefoniert mit ihm und er hat sich wieder gegen erdo und die durch erdo verursachte inflation beschwert.

hab ich geaagt moment mal.

wieviel hast du für deine wohnung bezahlt ?

antwort: 400.000 try.

wieviel ist deine wohnung heute wert ?

antwort: minimum 2.5 milyonen try ( ca 85.000 euro )

hab ich zu ihm gesagt.

schau mein guter. der erdo hat dich reich gemacht.

du könntest deine wohnung verkaufen, die schulden die heute peanuts sind könntest du ablösen ( 2.5 mio – 0.4 mio = 2.1 mio ) und du hättest 2.1 mii try überachuss, diese 2.1 mio sind ca 75.000 euro.

du mit deinem in euro migrigen gehalt hast innerhalb 3 jahren 75.000 euro auf der hohen kante.

jetzt seit ihr ja neidisch auf die deutach-türken wegen dem hohen gehalt.

in 3 jahren 75.000 sparen schafft mein sohn mit 2.500 euro gehalt niemaaaals. das funktioniert nicht.

mein sohn hat auch ein haus gekauft vor 3 jahren. den kaufpreis kriegt er heute nicht. im gegenteil er hat real verloren, wenn die bank heute käme und sagen würde den wertverlust der immobilie musst du sofort tilgen wäre mein sohn pleite.

ist die erdo’anische geldpolitik etwas gutes oder schlechtes gewesen ?

jetzt dreht sich der wind. zinsen in der türkei sind am steigen. heisst das zwangsläufig das in der türkei die inflation rapide abstürzt nach unten. in meinen augen nein. somit wird die türkiache lira trotz zinsen nicht aufwerten wie andere währungen von induatrieländerwährungen wie eur gbp aud cad oder chf.

ja wo ist der positive zusammenhang von hohen zinsen auf das volk.

@md

Vor vier Jahren stand der EUR-TRY-Kurs auch noch bei 6,4, aktuell sind es 28,6. Sie können doch nicht einfach die nominale Differenz in TRY berechnen und dann in EUR ummünzen, ohne die ursprünglich Kaufkraft zu berücksichtigen.

Die Wohnung für 400.000 TRY war damals also 62.500 EUR wert. Heute liegt der Wert bei ca. 87.000 EUR, falls der angegebene Preis von 2,5 Millionen korrekt ist. Das entspricht einer nominalen Wertsteigerung von 24.500 EUR bzw. rund 40%. Solche Wertsteigerungsraten bei Immobilien sind auch in anderen Ländern nicht ungewöhnlich und haben sicher völlig andere Gründe, als die schräge Zins- und Inflationspolitik von Erdo.

Davon muss die allgemeine Inflationsrate noch abgezogen werden, um preisbereinigt von Nominal- zum Realwerten zu kommen.

Die 2,5 Millionen TRY heute entsprechen einer Kaufkraft von 414.000 TRY im Jahr 2019.

Ihr Freund hätte sich für das Geld damals wie heute gerade mal einen BMW 540d xDrive leisten können.

@milchmädchenrechner,

du hast ja teils recht mit deiner mathe aufgabe.

nur hast du leider einen denkfehler.

die von mir angegebenen eckdaten stimmen.

und hat der mann nach verkauf der wohnung und ablösen der baufi, ca 2.1 mio try ( ca 72.000 eur ) auf seinem konto gut gesxhrieben oder nicht.

ja oder nein

also was kommst du mir, mit unwahren mathephantasien daher. er hätte nur eine wertsteigerung von 24.500 euro.

ja ich verstehe dich schon. für einen deutschen anleger, der in euro bezahlt hätte okay, stimmt deine rechnung.

ich weiss ihr habt den erdo’mann nicht gerne, und gerne tut ihr auch alles negatives zu erwähnen und am liebsten auch positives nicht zuzulassen. damit man ja nicht in die lage kommt ihn zu loben oder an dem eigenen ideologistisxhen meinungsbild etwas zu verändern. das ist charakterschwäche.

wie denn auch sei. hier kurz mal inputs für euch.

der erdo hat bei hoher inflation die zinsen gesenkt.

hat aber auch zeitnah immer die renten und mindestlöhne erhöht.

also um mal ein beispiel zu nennen.

als das brot 2 tl gekostet hat war der lohn bei 2000

heute kostet brot 20 tl ( wow inflation die mensxhen verlieren an kaufkraft, meint der aussenstehende ) aber die löhne sind auf 20.000 tr gestiegen.

es ist also alles 1 zu 1 geblieben.

2 verlierer gab es:

– einmal die türkisxhe lira ( und hier auch nicht richtig )

– zum zweiten, die reichen mit viel try auf ihren konten

aber die gewinner sind ganz klar die arbeitnehmer,

alle arbritnehmer und kleinen leute haben hohe beträge an schulden gehabt,

– ob immodarlehen ( sehr hohe prozentuale eigenheimquote )

– ob kfz darlehen, fast immer mit kredit

– ob kreditkartrnsxhulden

allen hat der erdo, die schulden gefünftelt oder mehr.

also @ milchmädchenrechner, was willst du mir bitte, mit deiner vom falsxhen blickwinkel sxhauenden meinung, erzählen.

zum vergleich können wir nen DE arbeitnehmer ziehen.

in den letzten jahren,

sind inflation gestiegen,

( ob von aussen oder selbstgemacht mal dahin gestellt )

die zinsen gestiegen,

sind steuern und abgaben gestiegen

aber die löhne der arbeitnehmer, sind die gestiegen ? bis auf die löhne von sozialpädagogen – und die grünen bestehen doch ( wenn ich mich nicht täusxhe ) aus 70 % – 80 % sozialpädagogen und spd 40% würde ich mal sagen.

also alles klar.

bitte man muss schon bei der wahrheit bleiben,

die wahrheit ist nicht immer das schlechteste.

in diesem sinne

vg md

@md

Es kommt ganz darauf an, ob Ihr Freund in Deutschland lebt und arbeitet oder in der Türkei.

Lebt er in Deutschland, dann rechnet er natürlich in EUR und hat eine nominale Wertsteigerung von 24.500 EUR.

Lebt er in der Türkei, dann hat er natürlich eine nominale Wertsteigerung von 2,1 Millionen TRY. Allerdings muss dann die türkische Inflation seit 4 Jahren mit einbezogen werden. Und wie ich schon geschrieben habe, entsprechen die 2,5 Millionen einer Kaufkraft von 414.000 TRY im Jahr 2019. Er kann sich also davon auch kaum mehr kaufen als vor 4 Jahren mit den 400.000 TRY.

Wenn Sie schon in EUR umrechnen, müssen Sie das nicht nur jetzt, sondern auch zum Zeitpunkt des Kaufs machen. Und damals hat Ihr Freund umgerechnet 62.500 EUR bezahlt. Der Denkfehler liegt ganz klar bei Ihnen.

@milchmärchenrechner,

du schreibst:

Die 2,5 Millionen TRY heute entsprechen einer Kaufkraft von 414.000 TRY im Jahr 2019.

Ihr Freund hätte sich für das Geld damals wie heute gerade mal einen BMW 540d xDrive leisten können.

also ich rechne anders.

kaufpreis im jahr 2019 — 419.000 try

verkaufspreis heute —- 2.5 mio try

2.500.000 try : 28.5 try/eur = 87.700 eur

1. hat er in euro 1 zu 1 sein wert erhalten.

heisst, er hat es um sonst gefahren/genutzt

2. der mann hat das auto zu 90% finanziert, weil fast jeder auto per kredit kauft.

heisst, seine ehemals 419.000 try kredit vor 4 jahren aufgenommen, sind mittlerweile ein teil abgetragen.

nehmen wir an jedes jahr 10% getilgt, dann hat er ca 168.000 weniger an kredit.

420-168=ca 250.000 try rest.

was heutzutage auch peanuts sind.

ABER DER HAMMER ist, vor 4 jahren hat er nicht bar bezahlt, er hat einen kredit aufgenommen, somit hat der mann einen richtig fetten gewinn gemacht. verstehst du.

er hat 4 jahre ca 170.000 try bezahlt und jetzt über ca. 75.000 euro auf der guthaben seite.

75.000 euro GEWİNN, und ? was sagst du dazu ?

dieses ganze thema ist zweiseitig zu sehen.

von oben ( reiche ) gesehen war es eine kamikaze geldpolitik.

von unter ( arbeiter – überwiegend hoch verschuldet wegen konsum ) war die erdo’anische geldpolitik eine entschuldung.

der erdo hat den mensxhen die kredite entwertet.

ein richtiger volksmann.

und mal kurz noch auf die immobiliensparte zu kommen.

jede woche erscheinen berichte/artikel über unseren de-immobilienmarkt hier bei fmw.

die menschen haben alle in der niedrigszinsphase häuser erworben.

und wir wissen alle das nach ablauf der zinsfestschreibung ( in der regel 10 j. ) viele keine anschlussfinanzierung mehr bekommen werden.

und warum ? einfach wie erwähnt alles teurer wir, zinsen, abgaben, steuern, konsum aber die lohnentwicklung nach oben nicht gewollt ist und somit im stillstand modus ist.

“ der fugi hat noch vor paar tagen im marktgeflüster erwähnt, daß ein fedex fahrer 170.000 brutto im jahr hat.

was hat der best bezahlte paket fahrer in Deutschland. 30.000 oder 40.000 maximum.

und so hat sich nicht nur die sxhere zwischen reich und arm in DE weit geöffnet, sogar die schere von DE vs US arbeitnehmern ist in den letzten 2 jahrzehnten weit ausseinander gedriftet.

und ja, das heizungsgesetz wird kleineren arbeitnehmern das genick komplett brechen.

die reichen können sich dann alles zum sxhnäppchenpreis krallen.

vg md

@md

All unsere Rechnereien sind rein spekulativ, solange ich nicht weiß, ob Ihr Freund in Deutschland oder in der Türkei lebt und arbeitet. Folgendes gilt für die Türkei:

Sie vergessen die Zinsen, die 2019 sehr hoch waren. Der Leitzins lag bei 19 oder 20%, ich kenne natürlich nicht die Hypothekenzinsen in der Türkei. Und ich kenne auch nicht das Einkommen Ihres Freundes damals und heute.

Ich habe ein paar Seiten gefunden, nach denen die aktuellen Durchschnittsgehälter bei ca. 430 EUR auf dem Land und 860 EUR in Städten liegen.

https://bdeex.com/de/turkey/

https://www.restoraturk.com/turkei/was-verdient-ein-arbeiter-in-der-turkei.html

Nach einer anderen Quelle, Eurostat, sind die Nettoeinkommen kaufkraftbereinigt seit 2016 stark gefallen, von 8.330 auf 5.819 EUR pro Jahr:

https://ec.europa.eu/eurostat/databrowser/view/EARN_NT_NET/default/table?lang=de&category=labour.earn.earn_net

Bei den Zinsen konnte ich Zahlen von 15 bis 22% finden bei einer Eigenkapitalquote von 30 bis 40%:

https://turkpidya.com/de/hypothek-in-der-tuerkei-ein-umfassender-leitfaden-2022/#Tuerkei_Hypothekenzinsen

https://www.turkeyhomes.com/de/blog/post/is-it-easy-to-get-a-mortgage-in-turkey

https://de.numbeo.com/immobilienpreise/land/Turkei

Fassen wir die Ausgangssituation 2019 mit Durchschnittszahlen von oben zusammen:

Kaufpreis: 419.000 TRY (Die Frage ist, handelt es sich hier um den Gesamt-Kaufpreis oder die Kredithöhe bei rund 35% Eigenkapitalquote? Es ist herauszulesen, dass 100% finanziert wurden.)

Monats-Nettoeinkommen: 4.100 TRY (= 640 EUR)

Zinssatz: 19%

Pro Jahr wurden also 79.610 TRY an Zinsen fällig, das sind 6.634 TRY pro Monat (bei einem Einkommen von 4.100 TRY in 2019).

In den vier Jahren sind das 318.440 TRY nur an Zinsen.

Eine Tilgung dürfte bei den Zahlen völlig unmöglich sein, ebenso wenig kann die Zinslast in den ersten zwei bis drei Jahren gestemmt werden.

Im ersten Jahr entsprach die Zinslast noch 12.440 EUR (= 1.037 pro Monat).

Nach 4 Jahren sind es noch 2.784 EUR (= 232 pro Monat). Auch das sind keine Peanuts bei den genannten Durchschnittseinkommen.

Unter solchen Umständen ist es unmöglich, eine Finanzierung ohne hohen Eigenkapitalanteil zu erhalten. Oder Ihr Freund verdient ein Vielfaches, dann wäre er allerdings dumm gewesen, bei den hohen Zinsen so viel Kreditanteil zu wählen. Damals war ja noch gar nicht absehbar, dass die Entwicklung so extrem ausfallen würde.

Ihre Rechnung würde nur dann stimmen, wenn die Wohnung zu 100% finanziert und Null an Zins und Tilgung anfallen würde.

Je mehr Eigenkapital eingesetzt wurde, desto weniger wird der „Gewinn“ Ihres Freundes. Im ersten Kommentar habe ich Ihnen ja die Zahlen bei 100% Eigenkapital und Wohnsitz in Deutschland mit Rechnung in EUR dargelegt, am Ende sind es kaufkraftbereinigt etwa 20.000 EUR „Gewinn“.

Nur durch Zinsen fallen fast 320.000 TRY an, wobei die Zinslast in den ersten gut zwei Jahren gar nicht zu bewältigen ist. Der „mildernde“ Inflationseffekt hat nach der orangen Grafik oben im Artikel ja erst im November 2021 so richtig eingesetzt.

Über den Daumen gepeilt sind seit Kaufdatum bei Vollfinanzierung der 419.000 TRY bis heute umgerechnet rund 31.000 EUR an Zinsen angefallen. Der „Gewinn“ liegt damit bei 56.000 EUR.

Das ist natürlich auch nicht schlecht, liegt aber ein ganzes Stück von Ihren Zahlen entfernt.

Und es erklärt natürlich nicht im Ansatz, wie eine derartige Finanzierung bei der Zinslast überhaupt möglich sein sollte.

Am Ende bleibt es also eine nette theoretische Milchmädchenrechnung.

Aber Sie haben natürlich recht, das Weginflationieren von Schulden hat auch seine Vorteile und eine lange Tradition in den Südländern.

@milchmädchenrechner,

ja, okay gegen deine sehr detaillierte recherche habe ich keine einwände.

ich rechne immer pi mal daumen :)

aber du siehst unterm strich hat erdoğan, durch die zinssenkungen und damit verbunden die geduldete inflation den bürgern die schulden entwertet.

und sehr wichtig,

er hat die inflation/lohn spirale 1 zu 1 gehalten. was sehr wichtig ist in diesem zusammenhang.

somit haben alle die in saxhwerte / kreditfinanziert waren ein kleines vermögen aufgebaut, allein durch die entwertung der schulden.

ein vermögrn das man mit sparen nie hätte aufbauen können bei den gehältern.

und, selbstverständlich handelt es sich um einen türkisxhen arbeitnehmer.

ja wirklich, mein sxhwager 58 jahre alt, hat vor 4 jahren ein auto gekauft.

für sage und schreibe 250.000 try. ( zu der zeit – nagel mich nicht fest – waren es zwischen 30 bis 40.000 euro. )

lohn monatlich zu dieser zeit 2800 try.

ich hab ihm davon abgeraten. meiner frau gesagt er soll es sein lassen.

und die banken haben das finanziert. das türkische finanzierungsprinzip ist eh viel lockerer gestrickt als unseres in DE.

und jetzt sagt der mir er könnte locker luftig für 1.000.000 try verkaufen.

krass ne. :)))

ich verstehe die welt auch nicht.

aber eins ist sicher.

inflation ist nicht schlecht, wenn man den bürger bzw arbeitnehmer mitnimmt auf die reise ( sprich seine löhne der inflation sukzessive anpasst )

und eine frage:

warum haben wir überhaupt jetzt diese hohen leitzinsen von über 4 %

wie wäre die lage wenn wir die zinsen bei 2 % belassen hätten.

wem nutzen diese 4 %

die verlierer bei hohen zinsen sind doch die arbeitnehmer.

die gewinner die angsthasen, die auf dem sparbuch ihr geld horten. der kriegt für’s nix machen kohle.

den reichen kann’s egal sein wo die zinsen stehen.

also, damit geringverdiener und familien wieder sich etwas aufbauen und leisten können, runter mit den zinsen.

vg md

und in meinen augen hat prof. krall alles sehr akribisch vorhergesehen.

nur eins hat er in diesem schachbrett ( finanzmarkt ) nicht berücksichtigt.

das eine dunkle macht ( wer auch immer ) mit seinem fuss gegen den tisch stösst und alle figuren umstürzen und das spiel von neuem beginnen musste.

heisst prof krall hat den „corona“ trumpf nicht vorhergesehen.

corona hat die finanzmärkte global vor ungemach gerettet.

und jetzt ? jetzt kommt die zeit wieder näher, immerhin ist aufgeschoben nicht aufgehoben, also würde ich mich nicht wundern :)))) falls wieder eine viruswelle auf die welt und menschheit aufstösst.

meint ihr nicht. weil ohne einen gamechanger die folgen einfach zu fatal wären.

vg md