US-Hypothekenzinsen mit 30 Jahren Laufzeit in den USA sind jetzt mit 7,38 % auf dem höchsten Stand seit 22 Jahren angekommen, so meldet es True Insights. Laut Bankrate liegt der Zins mit 7,21 % auf einem nur unwesentlich niedrigeren Niveau. „Man braucht keine Raketenwissenschaft um herauszufinden, dass dieser Anstieg massive Auswirkungen auf das verfügbare Einkommen von Menschen haben wird, die ein neues Haus kaufen oder zum ersten Mal eine Hypothek aufnehmen“, so sagt es aktuell Jeroen Blokland von True Insights.

Aber das ist noch nicht alles. Historisch gesehen besteht laut Jeroen Blokland ein enger Zusammenhang zwischen den Veränderungen der Hypothekenzinsen, der Aktivität auf dem Wohnungsmarkt und den Hauspreisen in den USA. Dies werde ein wichtiger Test sein, um zu sehen, ob der Knappheitsfaktor bei Immobilien ein dominanterer Treiber der Hauspreise werden wird. Die Angebots- und Nachfragedynamik ändere sich, weil es vielerorts an Angebot mangelt, so auch in seinem Heimatland. In den Niederlanden stiegen die Hauspreise im zweiten Quartal bereits wieder an, obwohl die Hypothekenzinsen drastisch gestiegen sind. Immobilien könnten sich laut Jeroen Blokland von einem realen zu einem knappen Gut entwickeln.

The US 30-year #mortgagerate has spiked to a new high of 7.38%. This is the highest level in more than 22 years. It does not require rocket science to figure out that the spike will have a massive impact on the disposable #income of people buying a new house or getting a mortgage… pic.twitter.com/TzFbqc3eO1

— jeroen blokland (@jsblokland) July 10, 2023

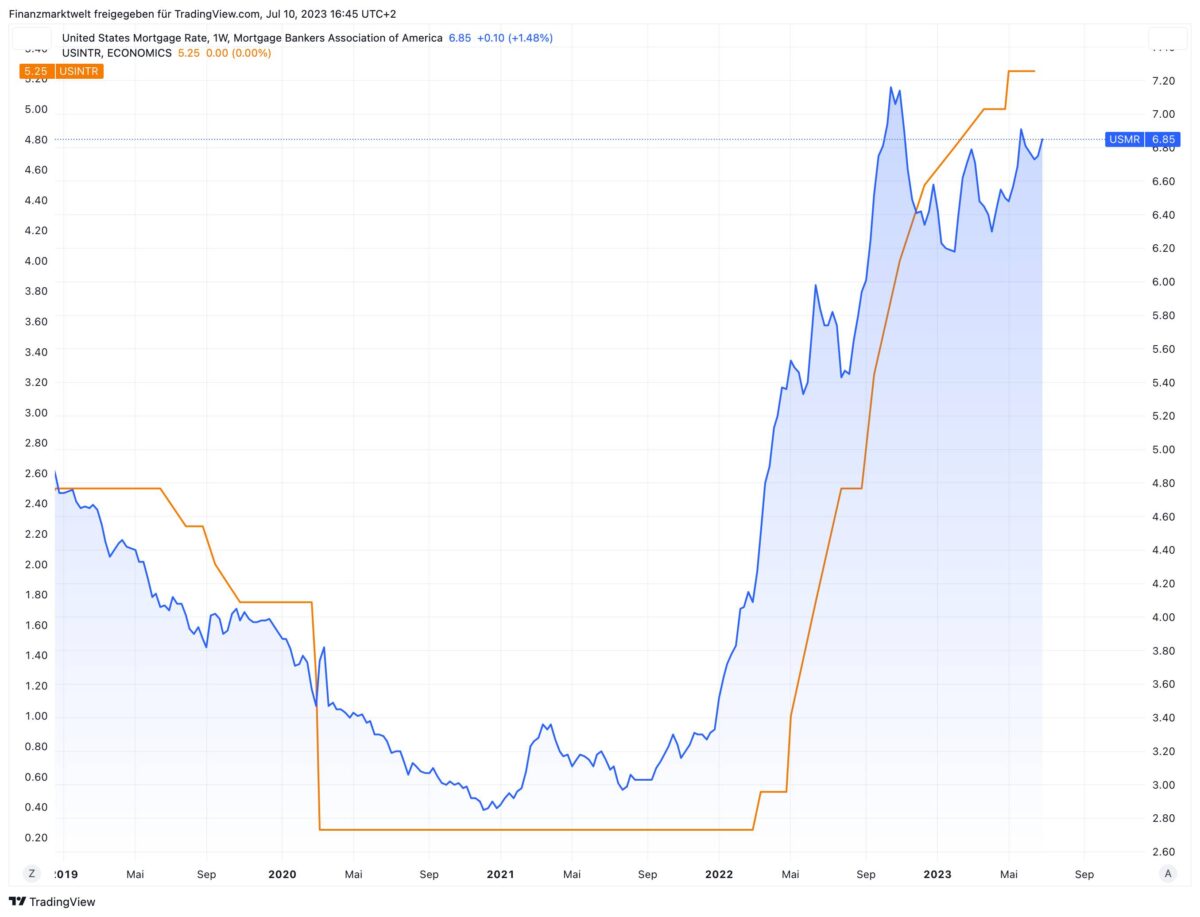

Laut den Daten der Mortgage Bankers Association von letzter Woche Donnerstag liegen die 30jährigen Hypothekenzinsen in den USA bei 6,85 %. Man kann aber vermuten, dass diese wöchentlich veröffentlichten Daten bei der nächsten Veröffentlichung übermorgen auch über 7 % liegen werden. Im TradingView Chart sehen wir seit 2019 in orange den Leitzins der Federal Reserve, und in blau die US-Hypothekenzinsen mit 30 Jahren Laufzeit laut Daten der Mortgage Bankers Association. Der Leitzins stieg seit Frühjahr 2022 von 0,25 % bis jetzt auf 5,25 %, die Zinsen für Hausfinanzierungen begannen ihren Anstieg schon kurz vorher ab 3,4 % auf jetzt wohl bereits über 7 %. Die Folgen sind recht logisch: Immer weniger Amerikaner dürften sich derzeit dazu entscheiden, Immobilien neu zu finanzieren. Dies hemmt die Bautätigkeit, die Konjunktur usw.

Kommentare lesen und schreiben, hier klicken

Das stimmt nicht so ganz.

Es gibt nicht zu wenig Häuser. Diese Häuser die es zu wenig gibt, stehen überall herum und sind meist unbewohnt oder haben viel weniger Bewohner als für diese Hausklasse üblich.

Die Leute stapeln ihr Erbe und verkaufen nicht, weil alle einen guten Job haben, ständig ungefragt Lohnerhöhungen kommen und sie das Geld einfach nicht brauchen.

Das ist das Ergebnis der Geldpolitik der letzten 10-20 Jahre.

Es gibt aber einen Weg um den Markt wieder in ein Gleichgewicht zu bringen und das sind … tada … „schlechte Zeiten“.

Denn auch wenn es für die Politik wunderschön ist, wenn immer nur Zauberland und Einhörner dran sind … Neben guten Zeiten, MUSS es auch schlechte Zeiten geben dürfen.

Warum und weshalb, das, denke ich, brauche ich auf dieser Plattform nicht weiter ausführen.

LG Alex

Mehr Eigenverantwortung und weniger Wählerkauf, pardon Staat und Steuern, wäre die Lösung. Schlechte Zeiten führen meistens zu Faschismus, Sozialismus oder Komunismus. Kurzum, parasitäre Konzepte.

Also in den ganzen Rezessionen der letzten 50 Jahre hab ich keinen Wandel zum Faschismus, Sozialismus oder Kommunismus gesehen.

Ich sehe eher, dass durch zu lange gute Zeiten es zu politischen Extremen führt, weil der Neid und die Gier der Menschen unerschöpflich sind.

Klar, weniger Staat, kein Netz und doppelter Boden für die Bürger. Let the hunger games begin. So extrem würde ich mir das jedoch nicht wünschen.