Für Amerikaner ist das Eigenheim mehr als nur ein zu Hause. Über spezielle Kreditlinien kann das im Haus gebundene Eigenkapital wie ein Überziehungsdarlehen zum Shoppen genutzt werden. Doch die Abkühlung am US-Immobilienmarkt limitiert diese Art des Schuldenmachens.

US-Immobilienmarkt kühlt sich deutlich ab

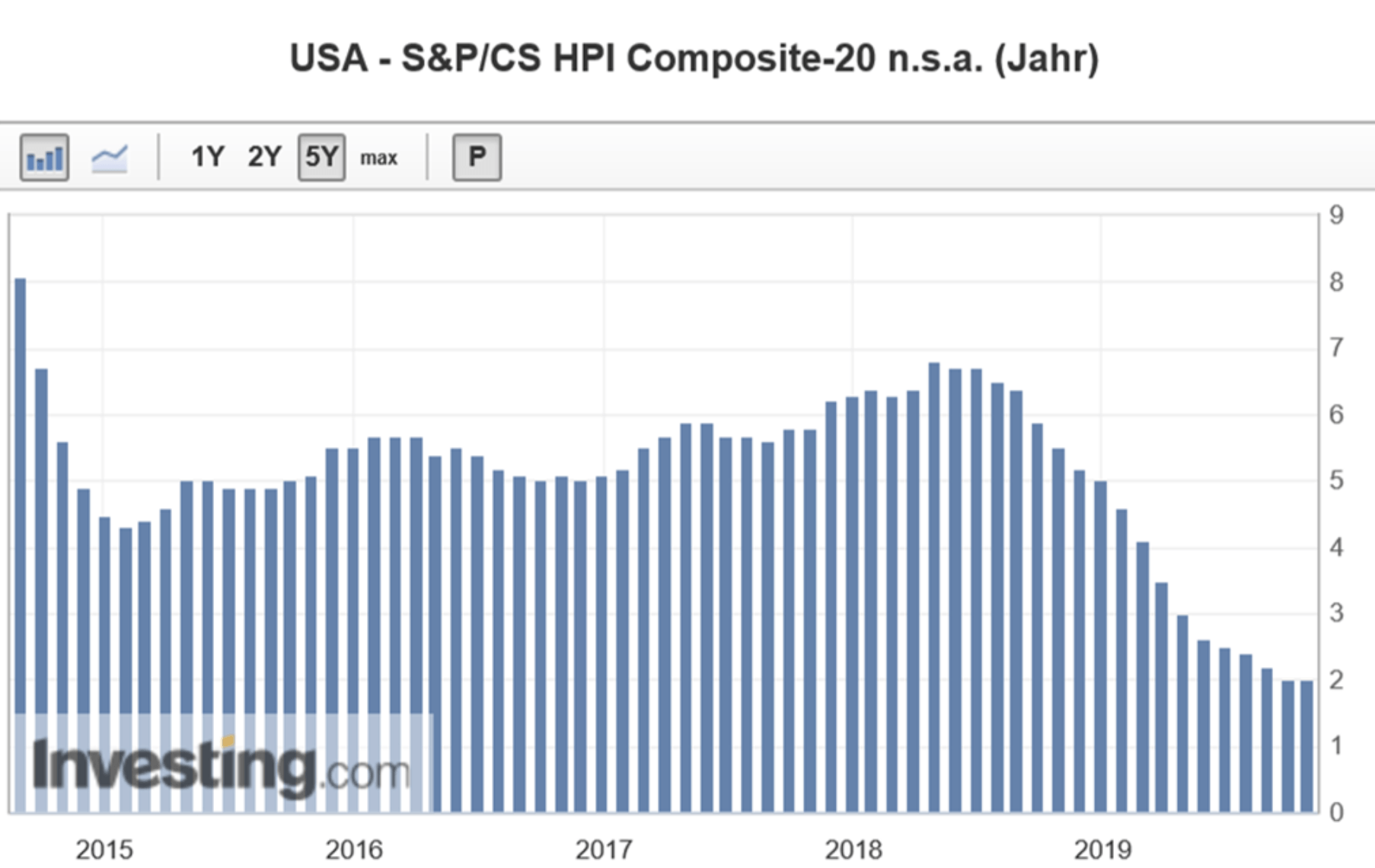

Die heute veröffentlichten Daten zur Preisentwicklung am US-Immobilienmarkt zeigen eine ausgeprägte Schwäche. Bereits seit Juli 2018 bildet sich die Preisdynamik zurück. Der vom Nobelpreisträger Prof. Robert James Shiller mitentwickelte S&P Case/Shiller Home-Price-Index, der die Wertentwicklung in den 20 größten Städten der USA misst, hat sich im Oktober den 15. Monat in Folge verlangsamt. Gegenüber dem Vorjahr hat sich der Anstieg auf nur noch 2 Prozent zurückgebildet. Im Sommer letzten Jahres stiegen die Hauspreise noch mit einer Jahresrate von 6,7 Prozent.

Der Yale-Professor Shiller weist zudem darauf hin, dass die Preise bereinigt um die Inflation „bereits sehr flach laufen“. Shiller weiter: „Ich wäre überhaupt nicht überrascht, wenn die Immobilienpreise in naher Zukunft sogar sinken“.

HELOCs und CORs

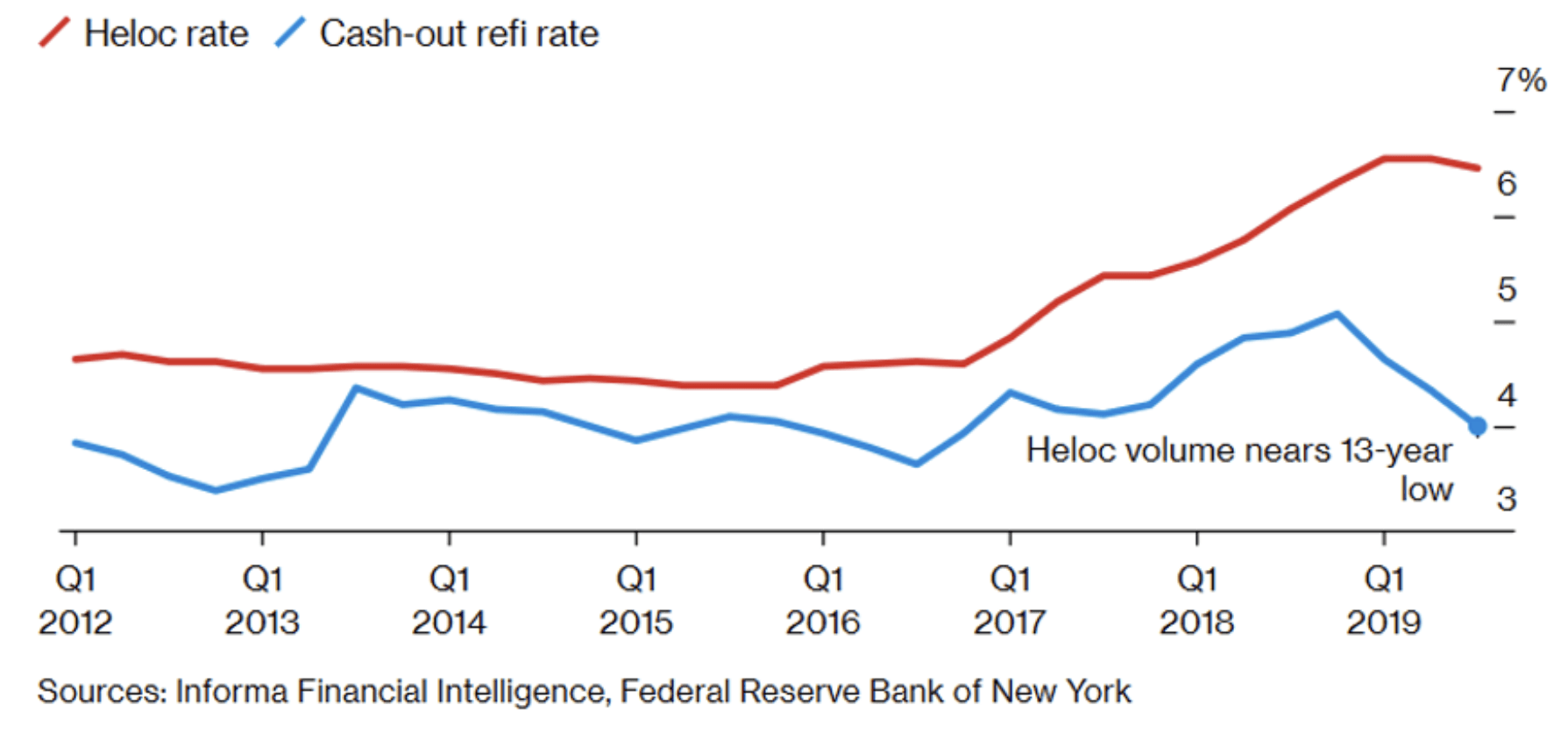

Problematisch wäre ein Sinken der Preise am US Immobilienmarkt für die bei amerikanischen Eigenheimbesitzern gängigen Kreditformen, bei denen das im Haus gebundene Eigenkapital zinsgünstig beliehen werden kann. Bei den sogenannten HELOCs (Home Equity Lines of Credit) handelt es sich um unbefristete Kreditlinien, die den Hausbesitzern von Banken zur freien Verfügung bereitgestellt werden. Diese Kreditlinien können über eine Kreditkarte für beliebige Zwecke ausgeschöpft werden. Damit wird das Haus quasi zum Geldautomaten.

Eine zweite Form der Beleihung des Eigenheimes für den Konsum oder für das Ablösen teurerer Kredite sind die Cash Out Refis (CORs). Dabei wird das Eigenkapital der Immobilie in Form eines Laufzeitdarlehens dem Haus entnommen und in Raten zuzüglich Zinsen über einen längeren Zeitraum von bis zu 30 Jahren getilgt.

Beide für den US-Konsumenten relevante und vor allem relativ zinsgünstige Kreditquellen reagieren sehr sensibel auf Veränderungen der Hauspreise. Denn so leicht es auch ist, über HELOCs und CORs Geld zu beschaffen, so unmöglich ist es für die meisten Eigenheimbesitzer in den USA, negatives Eigenkapital in ihrer Immobilie im Falle von Hauspreisrückgängen wieder aufzufüllen. Umso wichtiger ist auch für den US Immobilienmarkt, dass die Zinsen weiter sinken. Zum einen, um den sich deutlich abschwächenden Hauspreistrend in den USA zu stabilisieren und zum anderen, um die Kosten für diese speziellen Immobilienkreditformen weiter zu abzusenken.

Fazit

In den USA ist so manches anders als in Europa. Vor allem bei der Verschuldung sind die Amerikaner deutlich kreativer und die Geschäftsmodelle risikofreudiger. Das gilt für echte Kreditkarten ebenso wie für Immobiliendarlehen verschiedenster Ausgestaltung. Solange die Preise am US-Immobilienmarkt als Sicherheit für die HELOCs und CORs stark stiegen, stand den Eigenheimbesitzern eine im Vergleich zu Kreditkartenschulden sehr günstige zusätzliche Kreditquelle zur Verfügung. Doch mit dem Abflauen der Preisdynamik am US Immobilienmarkt, die real, also nach Abzug der Teuerungsrate, bereits nahezu zum Stillstand gekommen ist, beginnt nun auch diese Kreditquelle zu versiegen. Ein weiterer Grund für die US-Notenbank, voll auf das geldpolitische Gaspedal zu treten, sofern sie eine Rezession in den USA verhindern möchte.

Kommentare lesen und schreiben, hier klicken

Shopping und Social Media, zwei große Seuchen des 21.Jahrhunderts neben Serien und Online-Spielen.

Wer das ertragen will muss kiffen, chillen, relaxen und sich am besten von echter Arbeit fernhalten und im Billigflug um die Welt reisen.

Achtung Satire!

Bei mir ging vor 1 Jahr mal 4 Tage lang der Home-PC nicht. Und Laptop war auch keiner da. Das weiß ich heut noch, das war ein anderes Leben.

Nicht, daß ich mal unterwegs länger kein Internet oder PC hab. Aber zuhause? Das ist „anders“! (Hab kein TV.)

Und welcher Unterschied zum Leben in Venezuela, dem erdölreichsten Land der Welt.

https://www.faz.net/aktuell/fotografie/fischer-in-venezuela-16438154.html