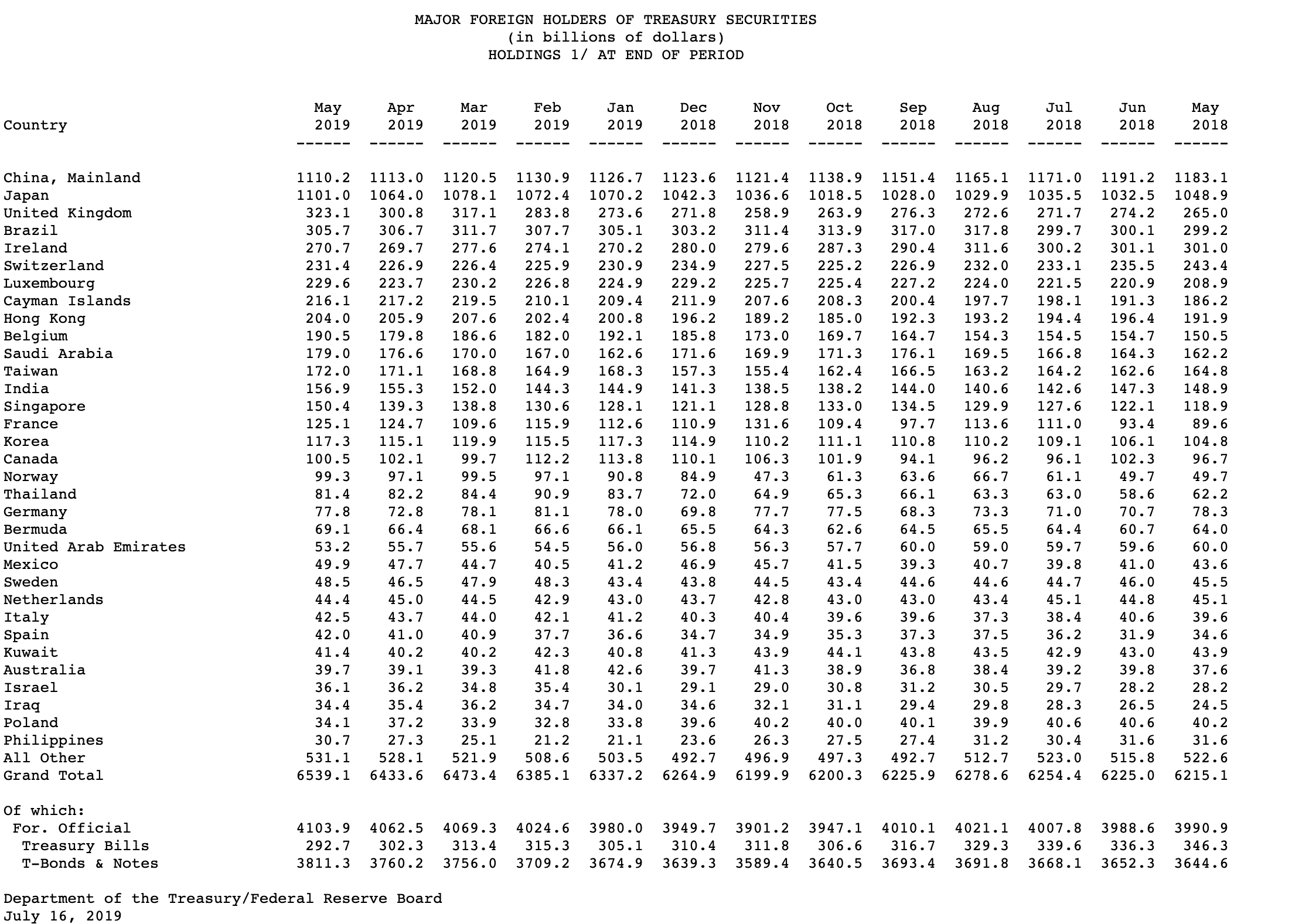

Heute Nacht hat das US-Finanzministerium bekanntgegeben, wie sich der ausländische Besitz an US-Staatsanleihen vom Monat April auf Mai verändert hat. Interessant ist hier immer zunächst, wie der größte ausländische Halter China seinen gigantischen Berg an US-Staatsanleihen verändert. Seit Monaten schauen Beobachter sich diesen Wert noch genauer an. Denn es gibt Befürchtungen China könnte die US-Papiere als Mittel im Handelskrieg einsetzen. US-Staatspapiere abstoßen als Drohung gegen Donald Trump.

China verkauf stetig US-Staatsanleihen, Japan baut kräftig auf

Im Mai hat China US-Staatsanleihen im Volumen von 3 Milliarden Dollar verkauft. Auf den ersten Blick ist das nicht viel bei einem Mai-Stand von 1,110 Billionen US-Dollar. Aber: China reduziert seine Bestände immer weiter, auch wenn es nicht exakt jeden einzelnen Monat bergab geht. Im Vergleich zu Mai 2018 ist es eine Reduzierung von 73 Milliarden Dollar. Aktuell hat China den niedrigsten Wert beim Besitz von US-Staatsanleihen seit exakt zwei Jahren erreicht! Allerdings weiß man nie exakt, welche Summen Länder wie China beispielsweise über Drittstaaten wie Belgien (große Verwahrstellen), die Cayman Islands etc halten. Mit 216 Milliarden Dollar Volumen sind die Caymans (ein globaler Wirtschaftsgigant…) immerhin der acht größte Halter von US-Papieren!

Japan ist mit aktuell 1,10 Billionen Dollar der zweitgrößte Halter von US-Staatsanleihen, und liegt damit fast gleichauf zu China. Danach ist der Abstand zu Platz 3 (Großbritannien) mit 323 Milliarden Dollar schon ziemlich groß. Japan hat ganz anders als China sein gehaltenes Volumen auf den höchsten Stand seit August 2017 gesteigert. Im Monatsvergleich ist es ein Plus von 37 Milliarden Dollar!

Das Gesamtvolumen ausländischer Besitzer von US-Staatsanleihen legte im Mai im Monatsvergleich kräftig zu um 106 Milliarden Dollar auf 6,538 Billionen US-Dollar. Vor einem Jahr waren es noch 6,215 Billionen Dollar.

Treasury Department building in Washington, D.C. Foto: AgnosticPreachersKid CC BY-SA 3.0

Kommentare lesen und schreiben, hier klicken