Die Kollateralschäden für eine verfehlte Geldpolitik der Notenbanken werden immer sichtbarer. Zunächst diesseits des Atlantiks und speziell in Großbritannien. Aber die Radikalkur zur Bekämpfung der Inflation bei nahezu allen Notenbanken der Welt führt zu immer größeren Abschlägen an den Märkten, zu baldigen Rezessionen und sie zeigt auch schonungslos auf, welche großen Fehler in der Geldpolitik der vergangenen Dekade begangen wurden – Stichwort Quantitative Easing eins bis vier. Kann es in der jetzigen Gemengelage tatsächlich noch viele Monate mit den Zinsen nach oben gehen? Blicken wir auf die Aktivitäten der Fed und ihres Chefs Jerome Powell.

Das Jahrzehnt der Zinsmanipulation – Blick auf die Fed

Diese Übersicht von Advisor Perspectives ergibt im Nachhinein Klarheit darüber, welch großes Rad die Notenbanken über ein Jahrzehnt in punkto Zinskontrolle gedreht haben. Entstanden aus der großen Notlage bei der Finanzkrise 2008/09, wo es zunächst um die Verhinderung eines Kollapses des Weltfinanzsystems gegangen war. Es gab jahrelange Anleihekaufprogramme der Fed und anderer Notenbanken, sehr zur Freude der Schuldner. Beginnend beim Staat, der sich um unpopuläre Maßnahmen drücken konnte, über die sogenannten Zombiefirmen, die ohne Rentabilität am Leben blieben, bis hin zum Verbraucher, der ständig neue Möglichkeiten vorfand seinen Konsum zu steigern.

Es gab zwei Versuche des Umsteuerns, zunächst unter Bernanke (Taper Tantrum) und auch schon unter Powell, der 2018 nicht nur den Zorn der Märkte (Bilanzreduzierung auf Autopilot), sondern auch den seines Präsidenten (Donald Trump) erdulden musste. Der ihn öffentlich maßregelte, weil der Fed-Chef es nicht schaffe, Zinsen wie in Deutschland zu generieren, dem Staat, der sogar Geld bei der Aufnahme von Schulden verdienen konnte. Tempi passati.

Der Schaden am Vorsorgesystem

Über Jahrzehnte gab es im US-Finanzsystem die Konkurrenz zwischen der Anlage in Aktien und in Anleihen. Lief es gut in der Konjunktur nahmen die Gewinne der Unternehmen zu, die Aktienkurse stiegen im großen Durchschnitt. Lief die Wirtschaft langsam zu heiß, begann die Notenbank die Zinsen anzuheben, um Exzesse aus dem System zu entfernen. Ergo: Anleihen wurden attraktiver, Aktien hingegen verloren durch steigende Bewertungen. Dieses Wechselspiel verlor, wie aus der obigen Grafik ersichtlich, nach der Finanzkrise seine Gültigkeit. Die US-Notenbank hielt die Zinsen auch bei einer sich gut entwickelnden Konjunktur unten, durch unermüdliches Quantitative Easing. Damit entstand das Mantra der Alternativlosigkeit in der Aktienanlage – TINA -, die Konkurrenz wurde permanent ausgeschaltet, ein Fed-Put lag stets für die Märkte bereit.

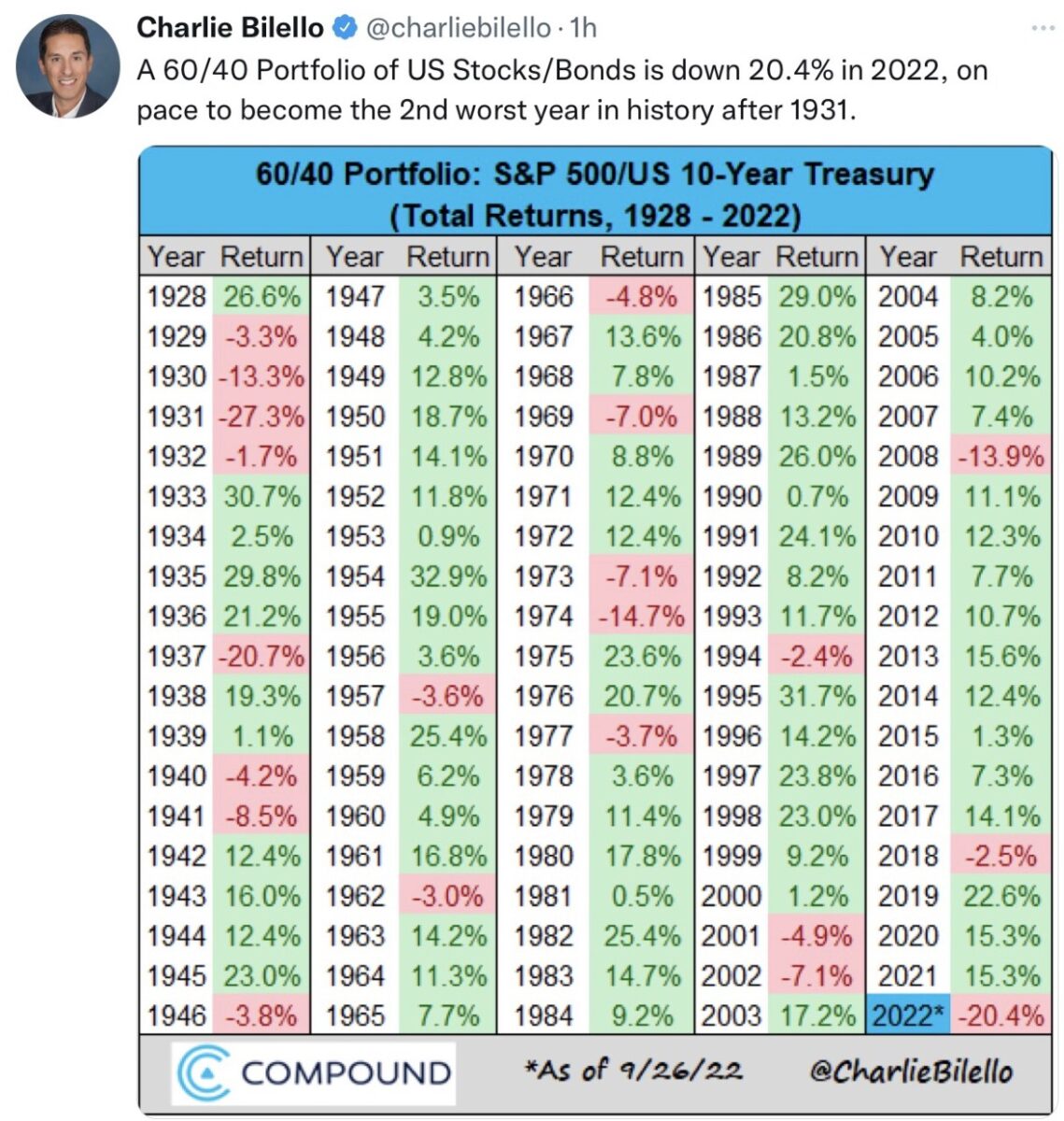

Die aktuellen Folgen sind in dieser Übersicht von Charlie Bilello ablesbar. Aktien und Anleihen fallen gemeinsam in noch nie da gewesener Dimension, die globalen Verluste betrugen in den ersten neun Monaten des Jahres bereits 36 Billionen Dollar.

Der Verlust von 20,4 Prozent bei den so beliebten 60/40-Portfolios in den USA ist gerade in den angelsächsischen Ländern so bedeutsam, weil das gesamte Vorsorgesystem stark darauf fußt.

Die jüngsten Fehleinschätzungen der Fed

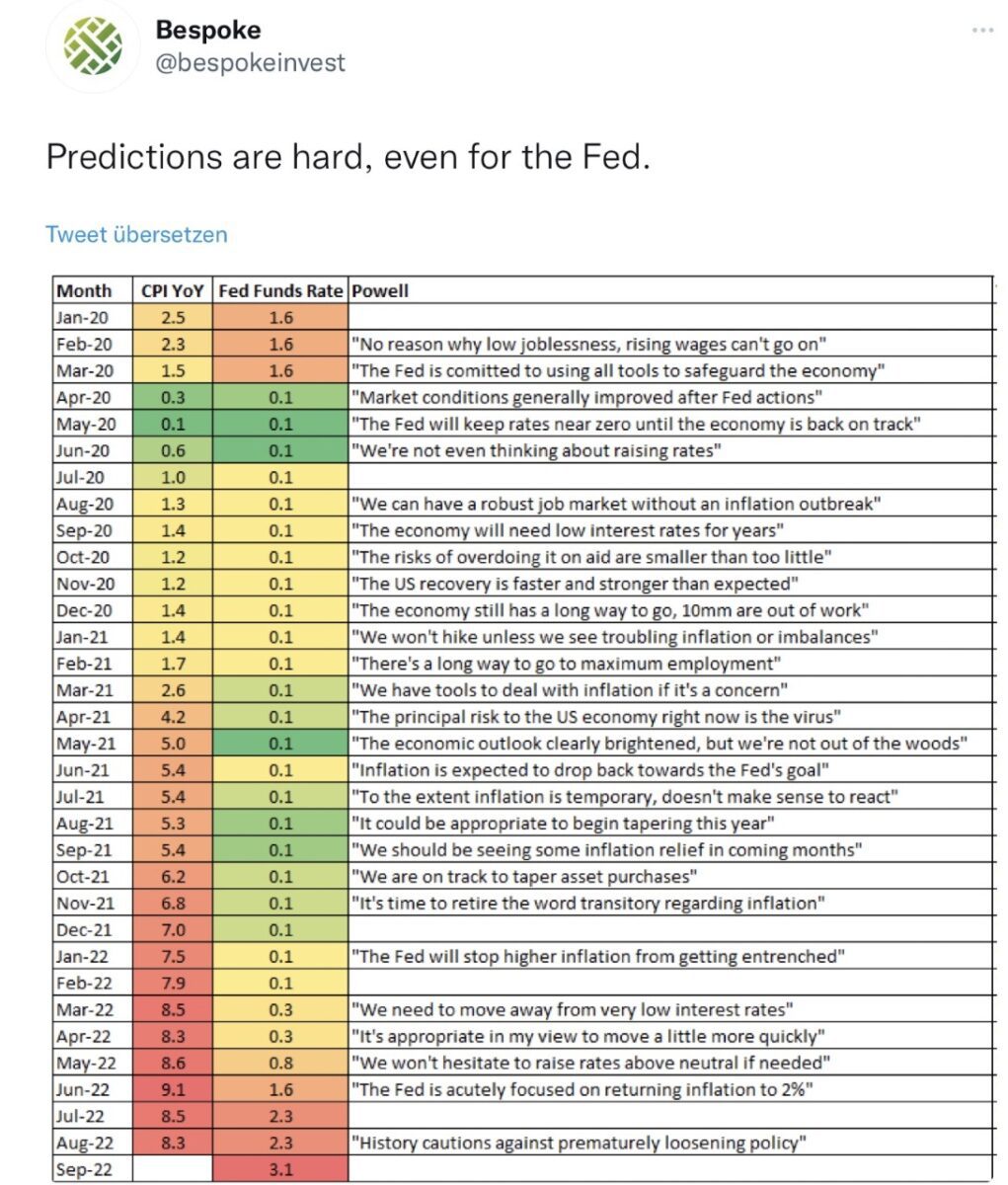

Die lockere Geldpolitik blieb so lange kontrollierbar, bis die außergewöhnlichen Umstände bei Corona (Lockdowns und Lieferengpässe) und eine Geldflut ohnegleichen (Rettungspakete und Helikoptergeld) das Monster Inflation geschaffen hatten. Und die Fed, die wie auch andere, mit einer gigantischen Fehleinschätzung den Geist einer explodierenden Teuerung aus der Flasche ließ. Im Tweet von Bespoke werden die Äußerungen von Jerome Powell (aus zweieinhalb Jahren) in seiner Fehlbeurteilung der Lage gnadenlos offenbart.

Was aber in der Folge zu einem riesigen Vertrauensverlust geführt hat, hinsichtlich der Fähigkeit der US-Notenbanker die Konjunktur in den USA mit ihrer Geldpolitik zu steuern. Wie will man jetzt der Fed Glauben schenken bei ihrer Lageeinschätzung, wenn man so lange in fast ignoranter Weise die Signale aus der Wirtschaft verdrängt hat?

Fazit

Das Thema Fehleinschätzung der Inflationsentwicklung ist wahrlich nicht nur auf die USA begrenzt. Noch deutlicher sieht man dies in der Euro-Zone, in der es der Chefvolkswirt der EZB, Philip Lane, wohl unfreiwillig auf den Punkt gebracht hat: Für die Bewältigung der jetzigen Gemengelage gab es kein Modell, auf welches man sich hätte stützen können.

Eigentlich ist dies eine ziemliche Ausrede, denn in dem Jahrzehnt der Zinsmanipulation hatten die Notenbanken den Moral Hazard (das moralische Risiko) bei Anlegern gefördert und die Grundlagen für die jetzige Krise selbst geschaffen. Natürlich unter freudiger Unterstützung der Regierungen, die damit auf schmerzhafte Reformen verzichten konnten. Die Geldpolitik war stets mit der Gelddruckerpresse zur Stelle.

Was jetzt aber fatale Folgewirkungen nach sich zieht: Die Notenbanken müssen zur Wiederherstellung ihrer Glaubwürdigkeit und der Verfahrenshoheit an den Märkten eine brutale monetäre Geldstraffung durchführen. In den USA mit den schnellsten Zinsanhebungen in der Geschichte, prozentual betrachtet. Durch die parallelen Verluste von Aktien und Anleihen entstehen aber derartige Schieflagen, die eine Gefahr für das Finanzsystem darstellen können. Die Rettungsaktion der Bank of England gab schon einmal einen Vorgeschmack, was passieren könnte, wenn die Notenbanken ihren Zyklus fortsetzen sollten. Ein „Policy Error“ ist dann wohl unvermeidbar.

Noch vertraut Fed-Chef Jerome Powell auf die Stärke des Arbeitsmarktes, noch gibt es die vage Hoffnung auf ein Soft Landing. Aber auch er verweist in seinen Statements stets auf die Abhängigkeit der Geldpolitik von den Konjunkturdaten, einer „Data Dependency“.

So dürfte es auch in den USA nicht mehr viele Monate geben, bis die Fed umsteuern, oder zumindest pausieren muss. Denn die größte Anlageklasse weltweit sind nicht Anleihen oder Aktien, sondern der private Immobilienmarkt, der parallel zu den Kapitalmärkten zu schwächeln beginnt. Wenn dort die Zinsen weiter so steigen, in den USA und in Europa, was dann? Es wurde in manchem Artikel im Fühsommer schon öfters formuliert: Höre nicht auf das was sie (Fed) tun wollen, sondern auf das, was sie tun können. Oder, neu formuliert: Wann erlebt Jerome Powell sein nächstes Weihnachten 2018?

Kommentare lesen und schreiben, hier klicken