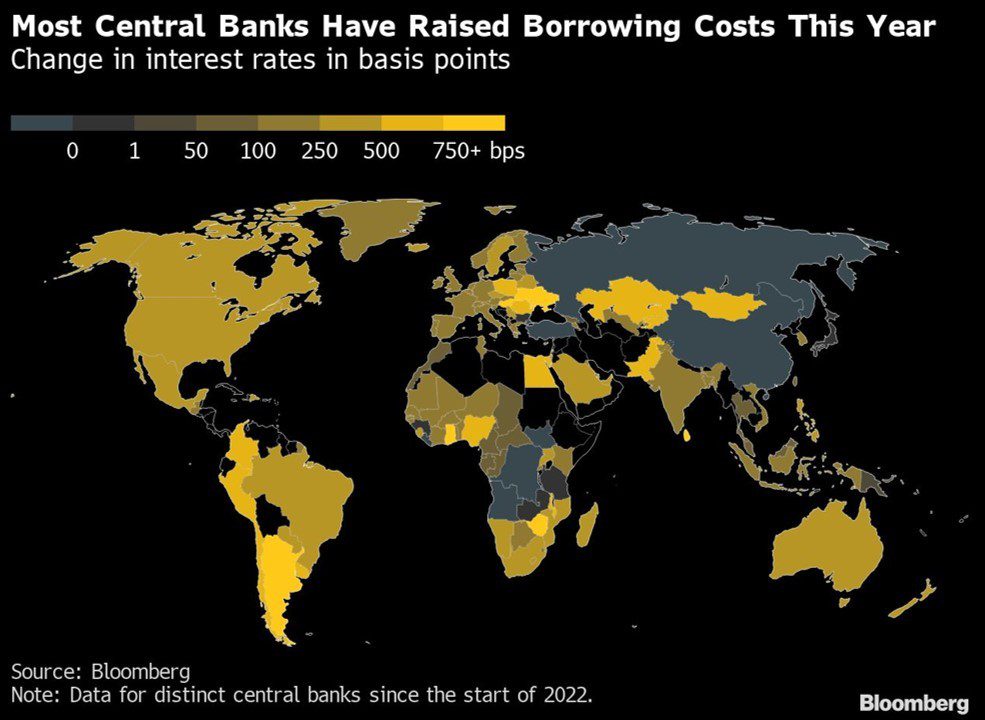

Weltweit überdenken die einflussreichsten Zentralbanken ihren geldpolitischen Kurs, nähern sich dem Ende ihrer Zinserhöhungszyklen an oder agieren schon wieder expansiv. Neben Anzeichen einer Verlangsamung bei der Inflationsdynamik spielen Rezessionssorgen und die zunehmende Angst vor einem plötzlichen Finanzmarktunfall eine Rolle.

Auch die einflussreichste aller Zentralbanken nimmt den Fuß vom Gas

Dieses Jahr stand ganz klar im Zeichen steigender Zinsen. Einige Zentralbanken hoben ihre jeweiligen Leitzinsen (Hauptrefinanzierungssätze für Banken) so aggressiv an wie seit vielen Jahrzehnten nicht mehr. Der Grund dafür: die Rückkehr der Inflation. Doch die ist nicht die einzige Herausforderung, mit der sich die Zentralbanken auseinandersetzen müssen, weshalb sie nun beginnen, umzudenken. Auch, weil die Maßnahmen zur Inflationsbekämpfung an anderer Stelle große Risiken entstehen lassen.

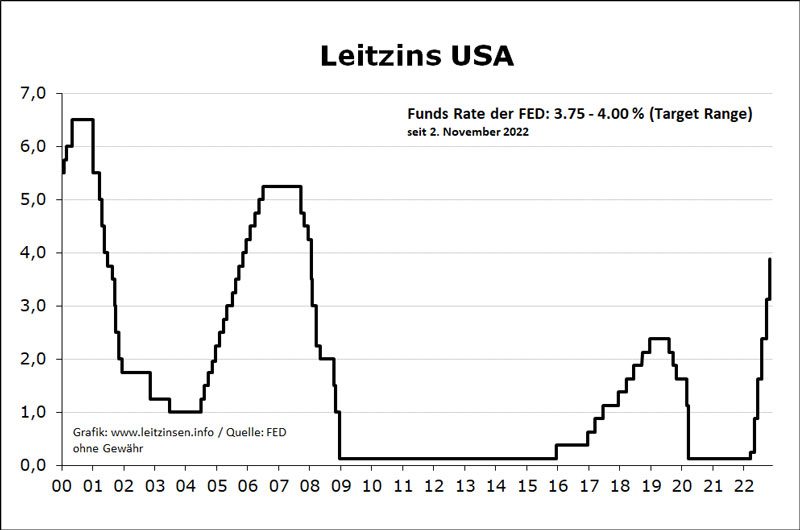

Am Mittwoch steht die nächste Zinsentscheidung der wohl mächtigsten aller Zentralbanken der Welt, der US-Notenbank Fed an. Die Marktteilnehmer rechnen mit der siebenten Anhebung in Folge auf ein Leitzinsband von 4,25 – 4,75 Prozent (effektiv dann ca. 4,33 Prozent). Nach vier großen Zinsschritten um jeweils 0,75 Prozentpunkte sollen es dieses Mal also nur 0,50 Prozentpunkte werden. Das Momentum bei den Zinsanhebungen der Fed lässt damit zumindest nach, auch wenn es noch zu früh ist, auf ein Ende des Zinszyklus zu spekulieren.

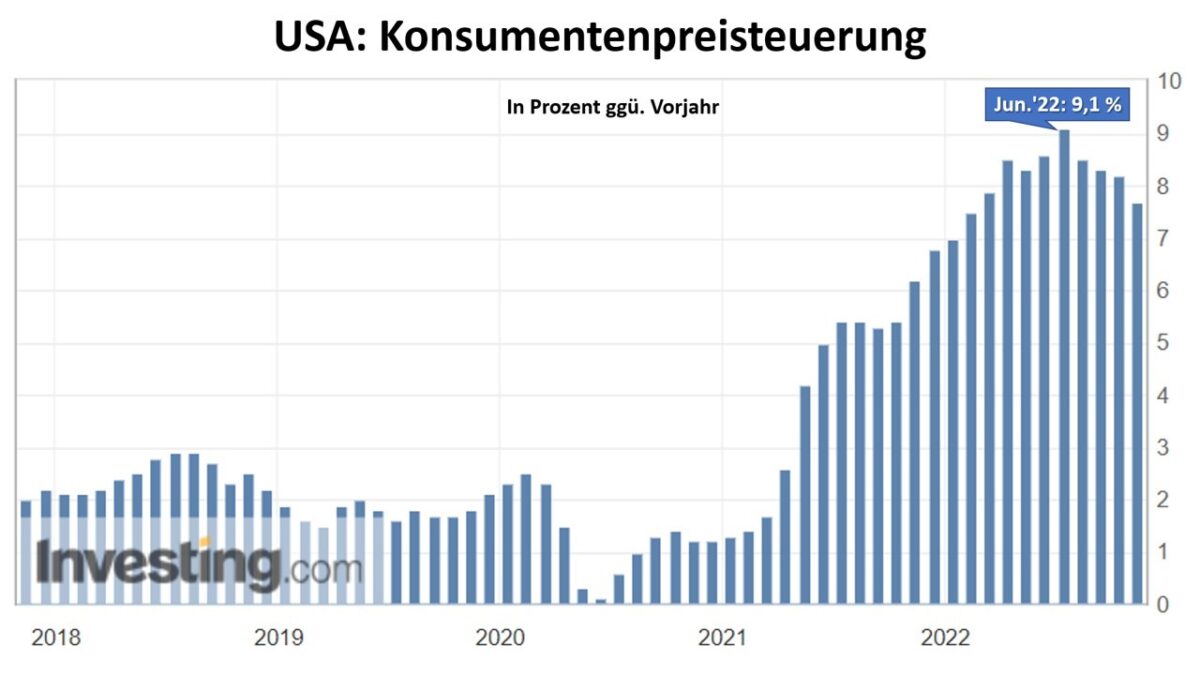

Einen Tag vor der Zinssitzung der Fed, am Dienstag, den 13. Dezember, werden die US-Inflationsdaten veröffentlicht, die für den November mit 7,3 Prozent gegenüber Vorjahresmonat erneut niedriger erwartet werden als im Oktober mit damals noch 7,7 Prozent. Der Zenit im bisherigen US-Inflationszyklus wurde bereits im Juni dieses Jahres mit 9,1 Prozent auf Jahresbasis überschritten.

Nach Bloomberg-Informationen signalisieren die Entscheidungsträger in den Zentralbanken Kanadas und Kasachstan, dass sie bald am Ende ihres Zinszyklus angelangt sein könnten, während die Zentralbanken in Brasilien und Polen ihre Leitzinsen bereits das dritte Mal in Folge unverändert beließen.

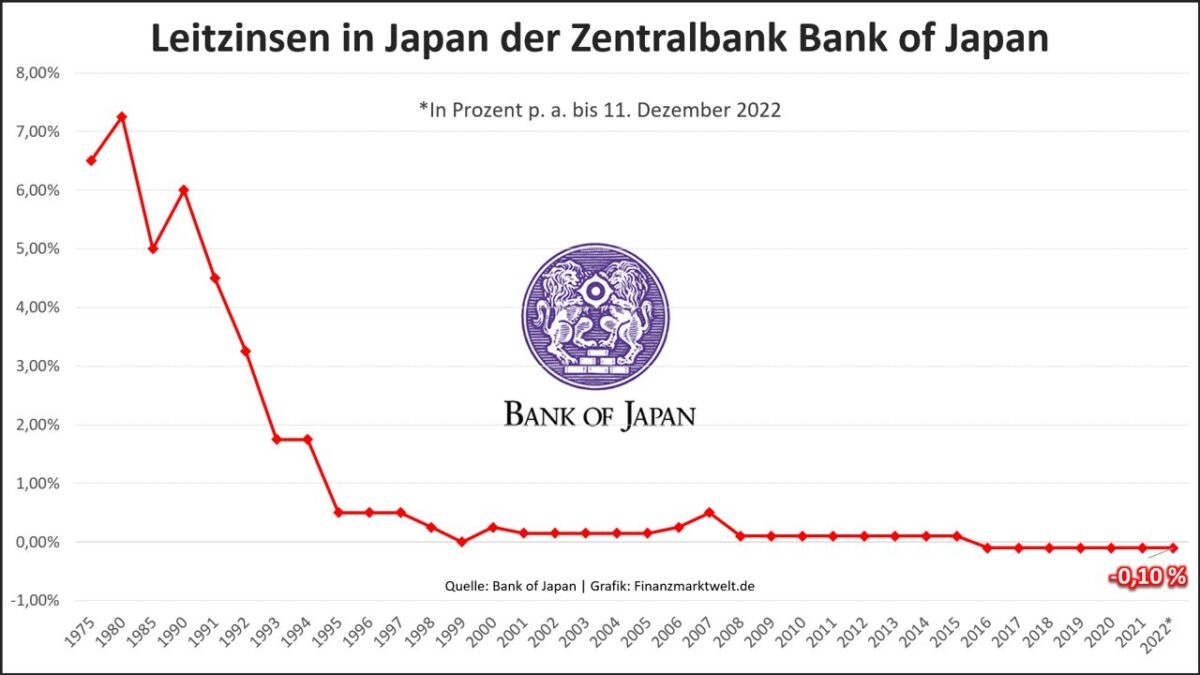

Apropos belassen: Trotz steigender Inflationsraten hat die Zentralbank Japans (BOJ) in Sachen Zinsen noch gar nicht reagiert, was in Anbetracht einer Staatsverschuldung von 9,3 Billionen US-Dollar bzw. einer Schuldenquote von 266 Prozent des Bruttoinlandsprodukts (BIP) und der Tatsache, dass die BOJ ca. 44 Prozent der japanischen Staatsschulden in der eigenen Bilanz hält, nicht verwundert.

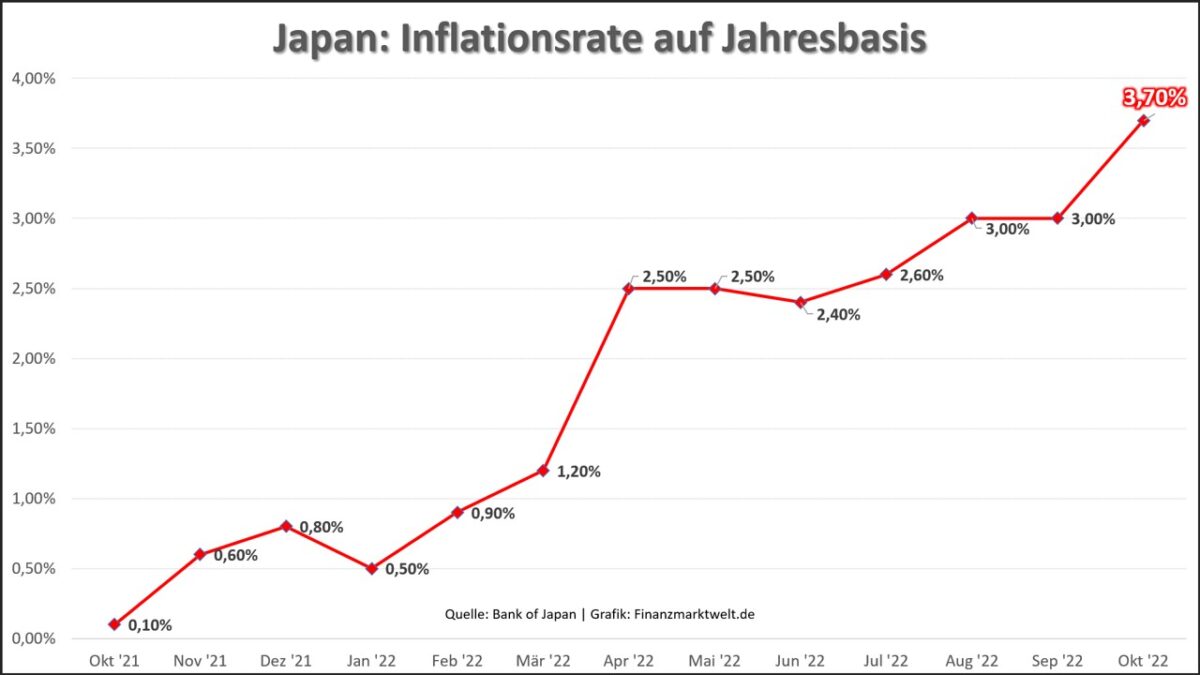

Wenn in Anbetracht dieser Schuldenhöhe dann auch noch das Wachstum wegzubrechen droht, spielt die Inflationsrate offensichtlich keine Rolle mehr, die zuletzt mit 3,7 Prozent auch für japanische Verhältnisse deutlich an Dynamik gewonnen hatte. Eine Blaupause für die Geldpolitik der anderen großen Zentralbanken für die Zukunft?

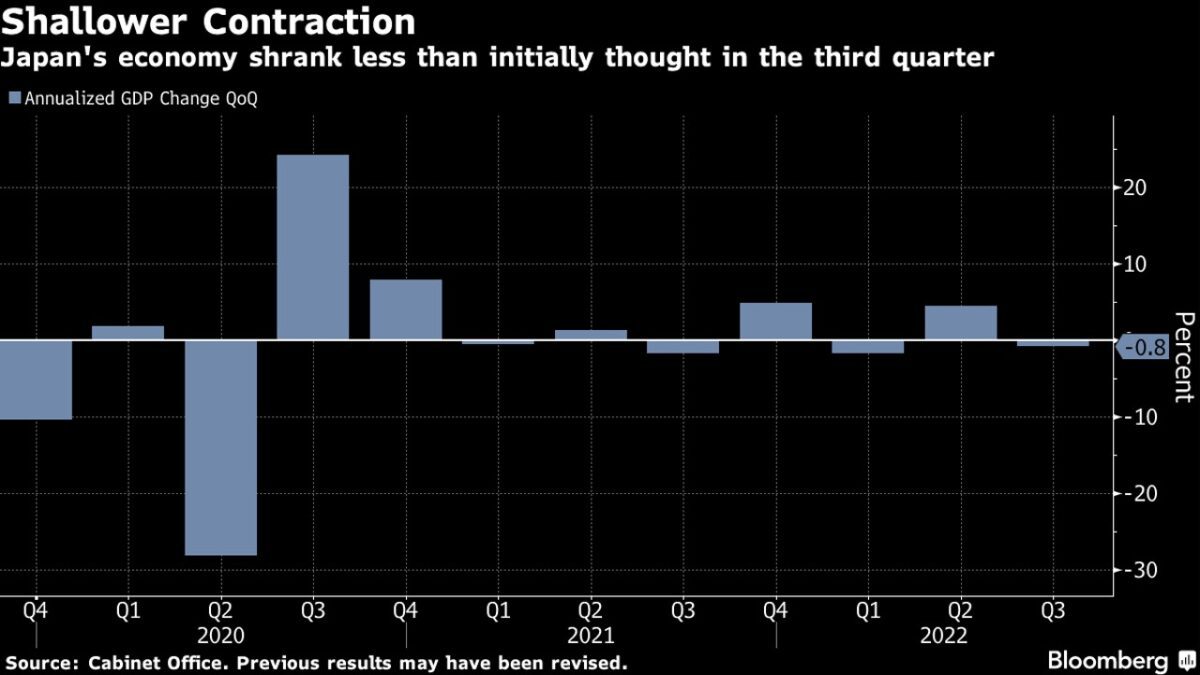

Die japanische Wirtschaft ist im dritten Quartal 2022 um annualisiert 0,8 Prozent geschrumpft, wenn auch etwas weniger als erwartet.

Rezession der besonderen Art

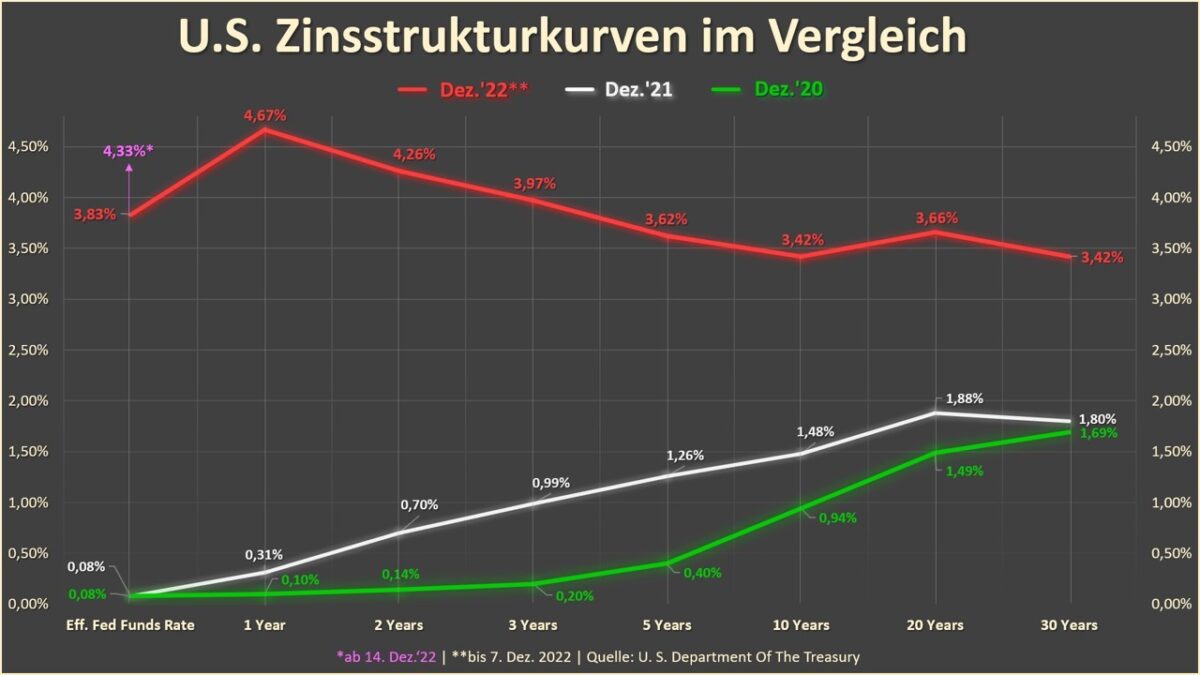

Auch für die größte Volkswirtschaft der Welt nehmen die Rezessions-Warnsignale in Form von steigenden fortlaufenden Arbeitslosenanträgen, fallenden Einkaufsmanagerindizes und einer massiv invertierten Zinsstrukturkurve zu (hier am Beispiel der Zinsen für US-Staatsanleihen verschiedener Laufzeiten).

Auch die Einzelhandelsumsätze in der Weihnachtssaison blieben sowohl in China, bedingt durch Lockdowns, aber auch in Europa und den USA bislang deutlich hinter den Erwartungen und vor allem hinter der Inflationsrate zurück.

Zuletzt äußerte sich der mit ca. 10 Billionen US-Dollar unter Betreuung größte Vermögensverwalter der Welt, BlackRock Inc., mit ungewohnt drastischen Worten zu den konjunkturellen Aussichten: Eine weltweite Rezession stünde vor der Tür, da die Zentralbanken die Kreditkosten zu aggressiv erhöhen, um die Inflation zu zähmen – und dieses Mal wird dies laut BlackRock mehr Marktturbulenzen als je zuvor auslösen, so die Nachrichtenagentur Bloomberg.

Der Vize-Präsident und Chef-Anlagestratege von BlackRock, Philipp Hildebrand, warnte bei der Veröffentlichung des Berichts „2023 Global Outlook“: „Machen Sie sich bereit für eine Rezession wie keine andere und was in der Vergangenheit funktioniert hat, wird jetzt nicht funktionieren“. Damit spielt Hildebrandt auf die Erwartung einer Stagflation an, die die Zentralbanken in eine Zwickmühle führt: Soll man die Rezession oder die Inflation bekämpfen? Beides gleichzeitig funktioniere nicht.

Multiple Brandherde für die Zentralbanken

Ein Handelskrieg zwischen den USA und China, eine globale Pandemie, der Brexit und Russlands Krieg in der Ukraine haben die Art und Weise verändert, mit denen die größten Volkswirtschaften der Welt miteinander Handel treiben. Die sich verändernden Konturen des Welthandels markieren eine Art „Deglobalisierung“, bei der multinationale Unternehmen ihre Netzwerke an die neuen wirtschaftlichen und vor allem geopolitischen Herausforderungen anpassen müssen (u. a. wegen Sanktionen und Klimapolitik).

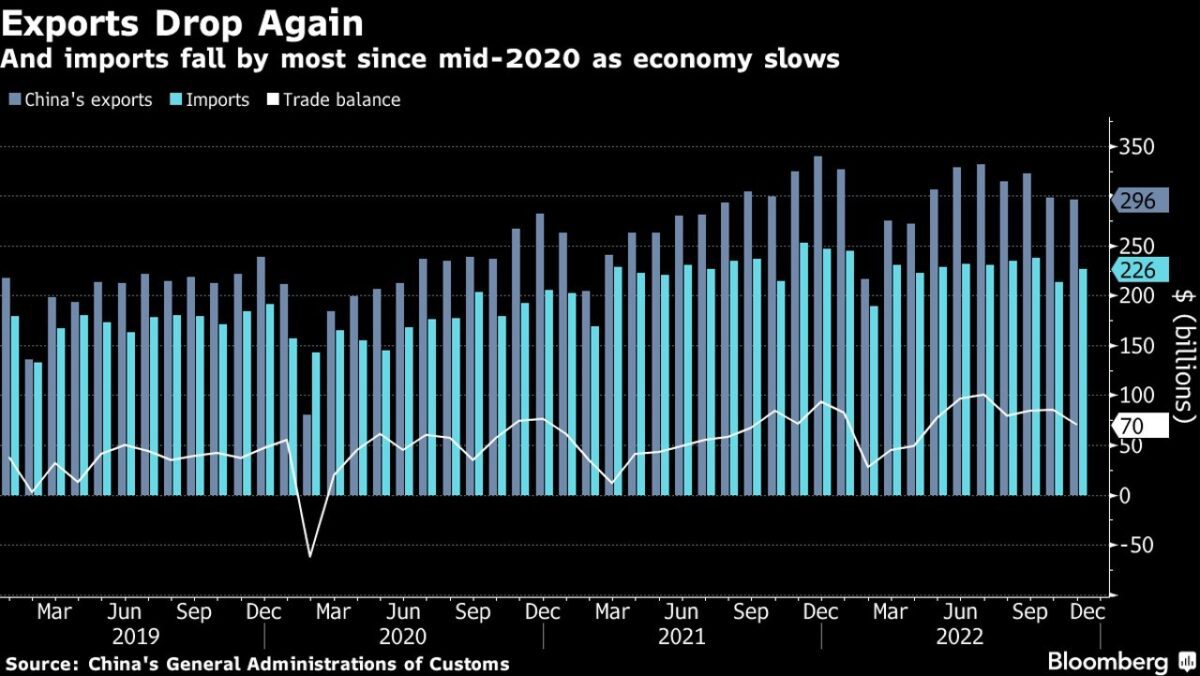

Chinas Exporte und Importe sind ein Gradmesser für die Weltwirtschaft schlechthin. Sie schrumpften laut Bloomberg im November gegenüber dem Vorjahr stärker, da die Auslandsnachfrage weiter nachließ und ein sich verschlimmernder Covid-Ausbruch die Produktion erneut signifikant unterbrach und die Nachfrage im Inland dämpfte. Die Exporte in Dollar gingen im November gegenüber dem Vorjahr um fast 9 Prozent zurück.

Um eine Verschlimmerung der Lage zu vermeiden, hat sich die People’s Bank of China (PBOC) dazu entschieden, indirekt über staatlich kontrollierte Finanzinstitute zusätzlich Geld zu günstigen Konditionen für Baudarlehen zur Verfügung zu stellen. Gleichzeitig wurden die Institute angewiesen, großzügig Kredite für Wohneigentum zu vergeben und die Qualität der Schuldner „angemessen“ zu prüfen, um den chinesischen Immobilienmarkt vor einem Kollaps zu bewahren, was die gesamte Weltwirtschaft negativ tangieren würde. Damit betreibt die PBOC de facto bereits wieder ein kleines QE-Programm, nachdem sie in diesem Jahr auch schon mehrfach wichtige Schlüsselzinssätze senkte.

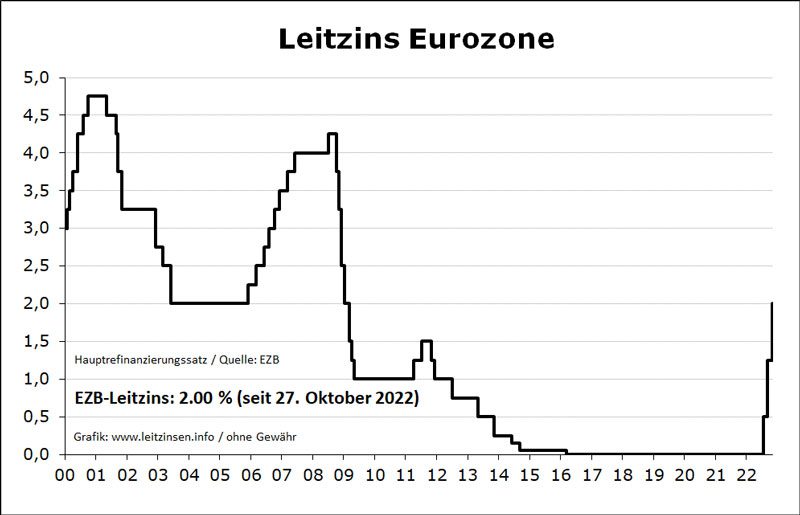

Die Europäische Zentralbank (EZB) tagt am kommenden Donnerstag, den 15. Dezember, und wird ihren Leitzins sehr wahrscheinlich um 0,5 Prozentpunkte von 2,0 Prozent p. a. auf dann 2,5 Prozent p. a. anheben – dem höchsten Niveau seit der Weltfinanzkrise 2008:

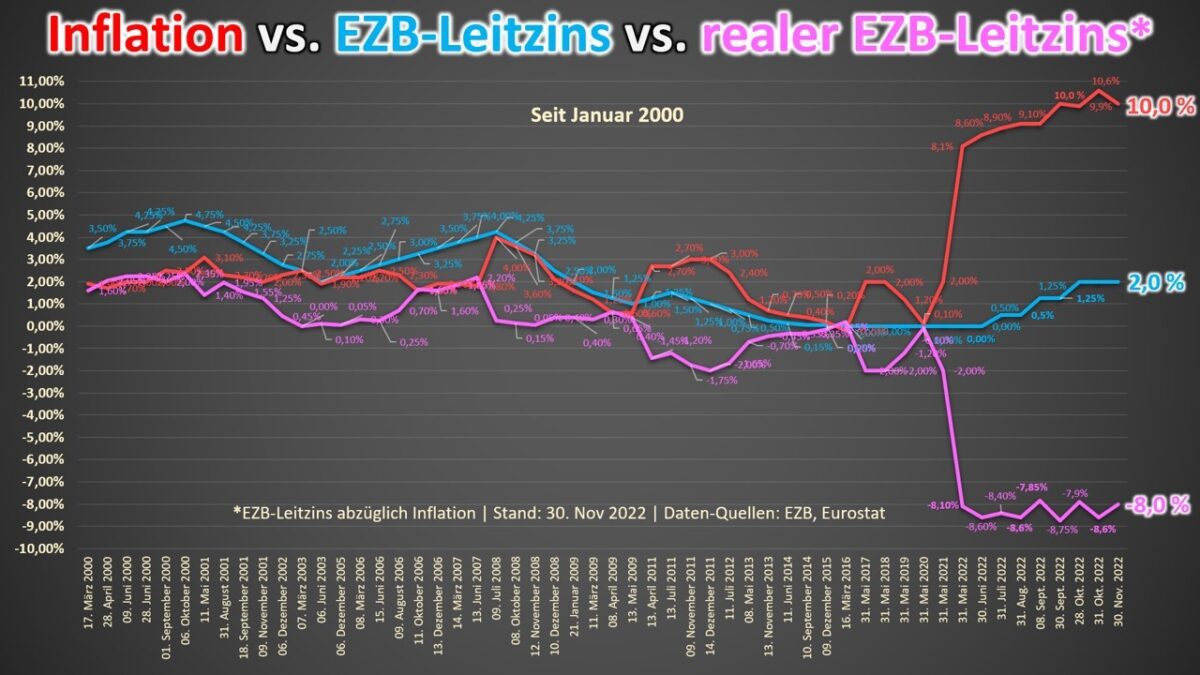

Dabei sind die Konjunkturerwartungen für die Eurozone nach wie vor sehr schlecht. Das Zentrum für Europäische Wirtschaftsforschung (ZEW) in Mannheim ermittelte zuletzt einen Wert von -38,7 für Dezember 2022. Indexwerte über 0 signalisieren eine positive Konjunkturentwicklung, während bei einem Fall unter 0 mit einer negativen Entwicklung zu rechnen ist. Wahrscheinlich ist das auch der Grund dafür, warum die EZB mit ihrer Zinspolitik so weit hinter der Inflationsentwicklung hinterherhinkt und einen Realzins von aktuell -8,0 Prozent in Kauf nimmt.

Zwischen den Stühlen

Auf der anderen Seite stehen die Zentralbanken unter Druck, ihren Mandaten (vor allem der Geldwertstabilität) gerecht zu werden. So verharrten die Konsumentenpreisanstiege auf Jahresbasis im Euroraum zuletzt im prozentual zweistelligen Bereich bei 10 Prozent.

In den USA sind die Erzeugerpreise im November überraschend stärker als prognostiziert angestiegen, was auf Dienstleistungen und nachlaufende Daten vom Mietmarkt zurückzuführen ist und die Zähigkeit des Inflationsdrucks unterstreicht, der Zinserhöhungen der US-Fed bis ins Jahr 2023 hinein realistisch erscheinen lässt, sofern kein großer Finanzmarktunfall dazwischenkommt.

Der US-Erzeugerpreisindex stieg im dritten Monat in Folge im November um 0,3 Prozent gegenüber dem Vormonat und um 7,4 Prozent auf Jahresbasis. Zudem wurden die Werte der Vormonate Oktober und September nach oben revidiert, so Bloomberg.

Die Ambivalenz des ökonomischen Datenkranzes bedeutet für die Zentralbanken eine extreme Situation. Sollen Sie eine tiefe globale Rezession mit unkalkulierbaren Risiken (Dominoeffekten) für das Banken- und Schattenbankensystem riskieren, wie die Analysten von BlackRock sie prognostizieren, oder sollen sie wie die Bank of Japan die Inflationsrate einfach laufen lassen und untätig zusehen bzw. sogar noch Öl ins Feuer gießen? Eine Entscheidung zwischen Skylla und Charybdis.

Es sieht immer mehr danach aus, dass sich der Kreis der Zentralbanken erweitert, die zumindest über ein Ende des Straffungszyklus diskutieren oder dieses zumindest durch eine Verlangsamung der Zinserhöhungen signalisieren.

Das Jahr 2023 dürfte für die Zentralbanken ähnlich anspruchsvoll werden wie das erste Pandemiejahr 2020. Mit einem wesentlichen Unterschied: Geld zur Rettung der Konjunktur spielte damals für die Zentralbanken keine Rolle, denn über Inflation machte sich keine der Zentralbanken Gedanken.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Wenn dann die Verschuldungsorgie so weiterlaufen kann, und die Sparer sich weiter durch die Inflation enteignen lassen, dann wird es wohl noch einige Zeit gutgehen mit den Währungen.

Viele Grüße aus Andalusien Helmut Frerick

Warum läuft die Vorbereitung und die Testphase der CBDC’s mittlerweile auf Hochtour-Steroiden. Der FED und der EZB läuft die Zeit davon!

Wenn beide wirklich etwas die Inflation unternehmen wollen würden, wäre die Zinsen schon seit Monaten im positive realen Bereich.

Die einzigen, die aus der Kurve fliegen sind doch nur die Zombies und überschuldete und Subventions-Abhängige Geschäftsmodelle der Großkonzerne.

Überflüssige Beamte und Politiker würden dann auch nicht mehr „gebraucht“!

Der dann viel schlankere Staats- und Subventions-Apparat wäre auch sehr hilfreich bei der Inflationsbekämpfung.

Pingback: Aktuelle Meldungen vom 12.12.2022 | das-bewegt-die-welt.de

In einer Situation wie der jetzigen Zinsen immer mehr zu erhöhen ist einfach nur absurd. Das ist reine Klientel-Geldpolitik, die nur jenen dient, die jetzt schon in ihrem Geld ersaufen.

Da gebe ich Ihnen vollkommen Recht, die EZB sollte sich nicht von den Geldschein beeinflussen lassen, denn die wollen ja nur mit ihrem Bestandsgeld verdienen, dass wir alle bezahlen müssen. Die EZB sollte langsam wieder runterfahren mit den Zinsen. Wir haben 60 Jahre eine hohe Zinsquote gehabt und wo sind wir gelandet, bei2 Billionen Euro Schulden.

Schon erstaunlich welche Diagnosen die Doktoren auf FMW präsentieren.Das Laufenlassen der Inflation würde bekannterweise die Unterschicht noch mehr enteignen, sei es über Kaufkraft oder die Altersrente.Die Gutbetuchten haben jetzt über Jahre extrem von den Blasen profitiert und wenn sie durchschnittlich schlau sind werden sie auch im Abschwung Kasse machen.

Die gesellschäftlichen Schäden, die durch eine sogenannte Inflation – all diese Termini gehören auf den Prüfstand – erzeugt werden, lassen sich nicht durch „Zinsen hoch oder runter“ bekämpfen. Die Wirkungslosigkeit von (Leit)Zinspolitik sollte eigentlich schon seit mindestens zwei Jahrzehnten klar geworden sein. Einfach nur ein wenig hinter die Kulissen schauen, dahin, wo die Musik spielt. Guter Tipp, das Buch: „Zentralbankkapitalismus“.

Mindestens eines ist allen klar,dass die zu lange zu tiefen Zinsen die Inflation beschleunigt haben. Somit haben die Leitzinsen sicher eine Wirkung. Meinen sie mit „ hinter die Kulissen“ die vielen Theorien ? Die Praxis hat gerade in den letzten 20Jahren gezeigt was Sache ist.

Wie gesagt, befreien Sie sich einfach nur ein wenig von dem, was Sie jeden Tag von Leuten wie Fuest, Feld u.a. ins Ohr geflüstert bekommen. All diesen Weisen und medialen Vervielfältigern, die weiterhin dazu beitragen werden, unseren Planeten und unzählige Gesellschaften zu zerstören. Es sollte doch gerade jetzt einfach zu begreifen sein. Zuerst kommen die Ressourcen und dann der Geld-Kuli (im Sinne von Wasserträger).