Wer bei Baufinanzierungen lange Festlaufzeiten bei den Zinsen vereinbart, ist „erst einmal“ der Gewinner, wenn er in der Niedrigzinsphase abgeschlossen hat. Das gilt gerade für Deutschland mit relativ langen Laufzeiten. Während die deutschen Bauzinsen für Neuabschlüsse seit Anfang 2022 von 1,0 % bis jetzt auf 3,92 % gestiegen sind, wirken sie auf Bestandskunden verständlicherweise überhaupt (noch) nicht. Aber im Ausland sieht die Lage anders aus.

Zinsen für bestehende Baufinanzierungen in vielen Ländern schon jetzt mehr als verdreifacht

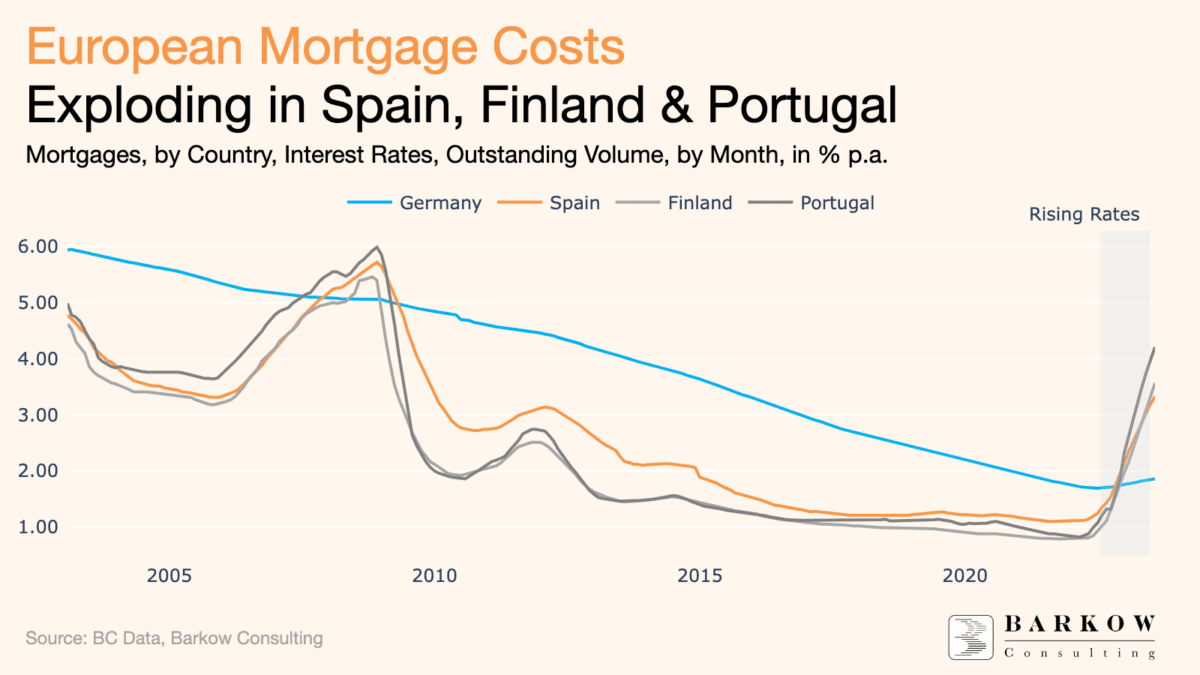

Im Juli 2023 stiegen die durchschnittlichen tatsächlich zu zahlenden Zinsen für bestehende Baufinanzierungen in Spanien im Vergleich zum Vorjahr um fast 150 %, von 1,35 % auf 3,33 %. In Portugal und Finnland betrug der Anstieg sogar 248 % bzw. 257 %, so aktuelle Daten der Barkow Consulting. In Deutschland hingegen wird der Zinsanstieg laut Barkow erst in mehr als einem Jahrzehnt voll auf die Kreditnehmer durchschlagen.

Neukunden am Baumarkt sind jetzt bereits betroffen, und zahlreiche Projekte werden gar nicht erst begonnen. Aber bei einer zehnjährigen Zinsbindung und einem Start der Baufinanzierung vor beispielsweise 7 Jahren, da steht in 3 Jahren eine neue Zinsfestsetzung an. Und bleiben die Bauzinsen so hoch, wird das eine knallharte Mehrbelastung für die Häuslebauer werden. Jahr für Jahr werden nun mehr Verbraucher davon betroffen sein, die in der goldenen Niedrigzinsphase eine solche Zinsbindung abgeschlossen haben.

Kommentare lesen und schreiben, hier klicken

Nö. In D wird das Bestandskunden gar nicht treffen. Denn neben langen Laufzeiten wurden in der Regel auch sehr hohe Tilgungsraten von im Schnitt gast 4% vereinbart. Da ist nach 10 Jahren (alle die ich kenne haben längere Laufzeiten) schon Mal die Hälfte getilgt. Zusätzlich entwertet die Inflation die Schulden. Selbst wenn das nicht vollständig durch Gehaltssteigerungen aufgefangen wird, verdampft da ein weiterer Teil. Die Restgröße stellt dann kein Problem mehr dar.

Angebotspreise sind nichts ausser eine Zahl ohne Gegenwert. Gehaltssteigerungen sind auch kein Naturgesetz. Arbeitslosigkeit reicht auch um Kreditnehmern Probleme zu bereiten. Scheidung oder Krankheit kann ebenso Probleme bereiten. Das Märchen das Inflation irgendwelchen kleinen Immobilienkäufern hilft wird ebenso gut gepflegt. Diese Vorteile gibt es nicht für „kleine“ Leute. Gab es nie und wird es nie geben in so einem Fiatsystem.

Absolut war ! Schade, dass das so wenige kapieren. Würde viel „Gelaber“ sparen. :-)

Alle die ich kenne, tilgen nur 2-3%. Das Minimum, welches die Banken mitmachten. Sonderfall als Vermieter sogar 0%.

Ein Pärchen aber sogar mit volltilgung über die ca. 25 Jahre.

Bei den Zinssätzen der letzten Jahre wäre man auch blöd wenn man schneller tilgt.

Es gibt aber auch so einige, die vor annähernd 5-10 Jahren abgeschlossen haben und auf 2% Tilgung plus 1% Zinsen angewiesen sind. Für die wird es nach 10 Jahren durchaus eng. Vor allem wenn die gekauften Immobilien nicht 20/30 Jahre ohne Reparaturbedarf sind.

genau wie mein Vorkommentator schreibt, selbst bei einer Anfangstilgung von „nur“ 2,2% ist nach 10 Jahren ca. 1/3 des Kredites getilgt. Und wer vor 7 Jahren finanziert hat, der hat keine 1,0% sondern 2,3 oder 2,4% und deswegen ist dan der Anstieg auf 3,9 odr 4,1 bei weitem nicht so erheblich. Dazu kommt, daß die Zinsen auf keinen Fall über einen längeren Zeitraum so hoch bleiben werden – weil die zu zahlenden Zinslasten für die Staatshaushalte nicht tragbar sind. Das geht kurzzeitig, aber nicht langfristig.

Bleibt die Inflation, bleiben auch die hohen Zinsen. Solang die reale Verzinsung für Staatsanleihen negativ ist, ist kaum etwas zu befürchten. Auf niedrigere Zinsen können Häuslekäufer also erst mal nicht hoffen.

Bei den Banken, mit denen ich zusammenarbeite, wird von etwa 80% Rückgang der privaten Baufinanzierung gesprochen. Viele haben eben nicht eine 20 oder 25 Jahre Tilgung vereinbart, sondern 10.

In meinem wahrnehmbaren Umkreis, überwiegt die 2% Tilgung, 4% oder mehr ist im Privatsektor extrem selten.

Unternehmen tilgen durchaus regelmäßig deutlich höher, da ist der Investition aber meist auch eine deutlich höhere Rendite gegenübergestellt.

Alle Indikatoren, z.B. Mengenzunahme der Inserate bei Immoscout und Co., zeigen, dass aktuell deutlich weniger Immobilien gekauft werden und die Preise in vielen Regionen nachgeben. Das wird eine schwere Zeit die nächsten Jahre, viele Anschlussfinanzierungen werden nicht realisierbar sein und wenn dann das Haus verkauft werden muss, wird der erzielbare Preis am Markt deutlich unter dem notwendigen Erlös liegen, den der Private braucht, um zumindest annähernd mit 0 Verlust aus der Sache rauszukommen.

Je nach Region wird es folgerichtig Privatinsolvenzen regnen und damit wird der Preisverfall noch verstärkt werden.

Das die Zinsen in wenigen Jahren nachgeben werden, halte ich für unrealistisch. Da ich auch keine zuverlässige Glaskugel habe, weiß ich das natürlich nicht mit Gewissheit, genauso wenig wie alle anderen.

Meine Vermutung ist jedoch, dass die Inflation nicht so schnell nachgeben wird und dadurch die Zinsen um/bei 4-5% bleiben werden, zumindest für die nächsten 2-4 Jahre.

Aktuell ist z.B. der Wackelkandidat in der EU, Italien, relativ stabil. Abseits davon ist Inflation ja nicht unbedingt unerwünscht bei hochverschuldeten Staaten. Und bislang hat noch niemand versucht eine Inflation zurückzudrängen mit Zinsen, die unter der Inflationsrate liegen. Da kommen so viele Faktoren zusammen, wer kann sich da über irgendwas sicher sein?

Man sollte hier erwähnen, dass es neben dem üblichen Annuitätendarlehen durchaus auch andere Finanzierungsmöglichkeiten gibt. So z.B. das Capdarlehen. Grade in dieser Hochzinszeit kann man sich mit so einem Kredit Zeit erkaufen, um dann bei niedrigeren Zinsen wieder in ein Annuitätendarlehen zu wechseln.

Und ja, natürlich braucht es dazu eine Capversicherung. Die kann man entweder neu abschließen (bei aktuell z.B. 4-4,5% Cap) oder aber man kauft sich eine vorhandene Versicherung mit geringer Laufzeit. Ich bin mir sicher, dass zumindest kurzlaufende Capversicherungen in den nächsten Jahren relativ günstig zu erwerben sind.