Ein Beitrag von Thomas Müller

Kürzlich gab es im Forum der FMW eine sehr intensive und kontroverse Debatte über die Verschuldung der US-Privathaushalte. Beginn der Diskussion war die Frage eines Foristen, wie sich die Schuldbelastung der US-Haushalte entwickelt hat und insbesondere wie sich diese im Vergleich zu früheren Höchstständen darstellt. Der Auslöser der Kontroverse war dann mein Link zu folgenden Zeitreihen:

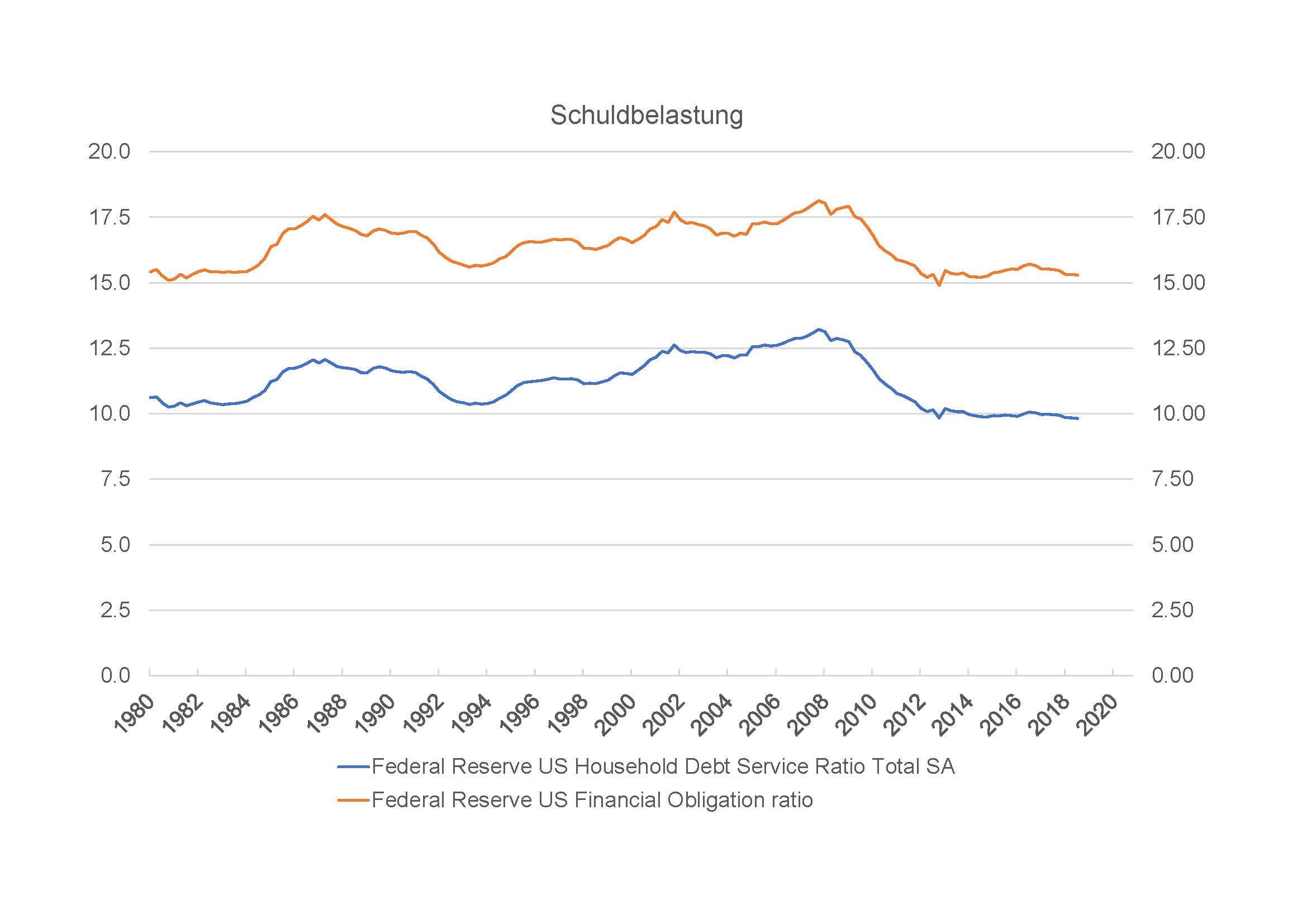

Diagramm Schuldbelastung (Grafik durch anklicken vergrößern)

Quelle: Federal Reserve

Beide Zeitreihen zeigen letztlich, dass die – durchschnittliche – finanzielle Belastung der US-Privathaushalte von 2008/09 bis ca. 2012 gefallen ist und sich seitdem auf historisch niedrigem Niveau bewegte. Das konkreteste Gegenargument bezog sich auf das verfügbare Einkommen, welches bei beiden Quoten den Nenner bildet. Letztlich wurde unterstellt, dass das verfügbare Einkommen gestiegen sei, weil die Top-Verdiener ihre Einkommen erhöht hätten, nicht aber die breite Masse.

Unterstellt, die Aussage wäre korrekt, könnte damit aber allenfalls ein eher stetiger, langsamer Rückgang über einen langen Zeitraum erklärt werden, nicht aber der deutliche und schnelle Rückgang zwischen 2009 und 2012. Vor allem aber ist die zugrundeliegende Aussage problematisch. Tatsächlich sind Durchschnittswerte zwar immer anfällig für derartige Verzerrungen. Wir wissen aber, dass das Medianeinkommen je Haushalt im Zeitraum von 2010 bis 2017 sehr kräftig gestiegen ist, deutlich stärker als im langfristigen Durchschnitt.

Diagramm Einkommen (Grafik durch anklicken vergrößern)

Quelle: US Census Bureau

Anders als der Durchschnitt ist der Median nicht anfällig für Verzerrungen durch deutliche Veränderungen bei einer Teilgruppe. Natürlich bedeutet auch ein höheres Medianeinkommen nicht, dass es allen Haushalten bessergeht, wir können aber zumindest ausschließen, dass die oben gezeigten Schuldbelastungs-Zeitreihen nur gefallen sind, weil die Top-Verdiener alleine den Nenner erhöht haben.

Neben diesem konkreten Argument wurde die Aussagekraft von Statistiken und Daten allgemein angezweifelt. Der damit einhergehende Vorwurf, Statistiken würden nur das zeigen, was der Auftraggeber will, ist bei den von meist von der Fed selbst seit vielen Jahren oder gar Jahrzehnten mit der gleichen Methodik erhobenen Zahlen eigentlich hinfällig. Problematisch wird es m.E., wenn Zahlen nur dann angezweifelt werden, wenn sie nicht das gewünschte Ergebnis zeigen, während andere Zahlen – zum Teil aus der gleichen Quelle – durchaus akzeptiert und als Argument vorgebracht werden, wenn sie das gewünschte Bild zeigen.

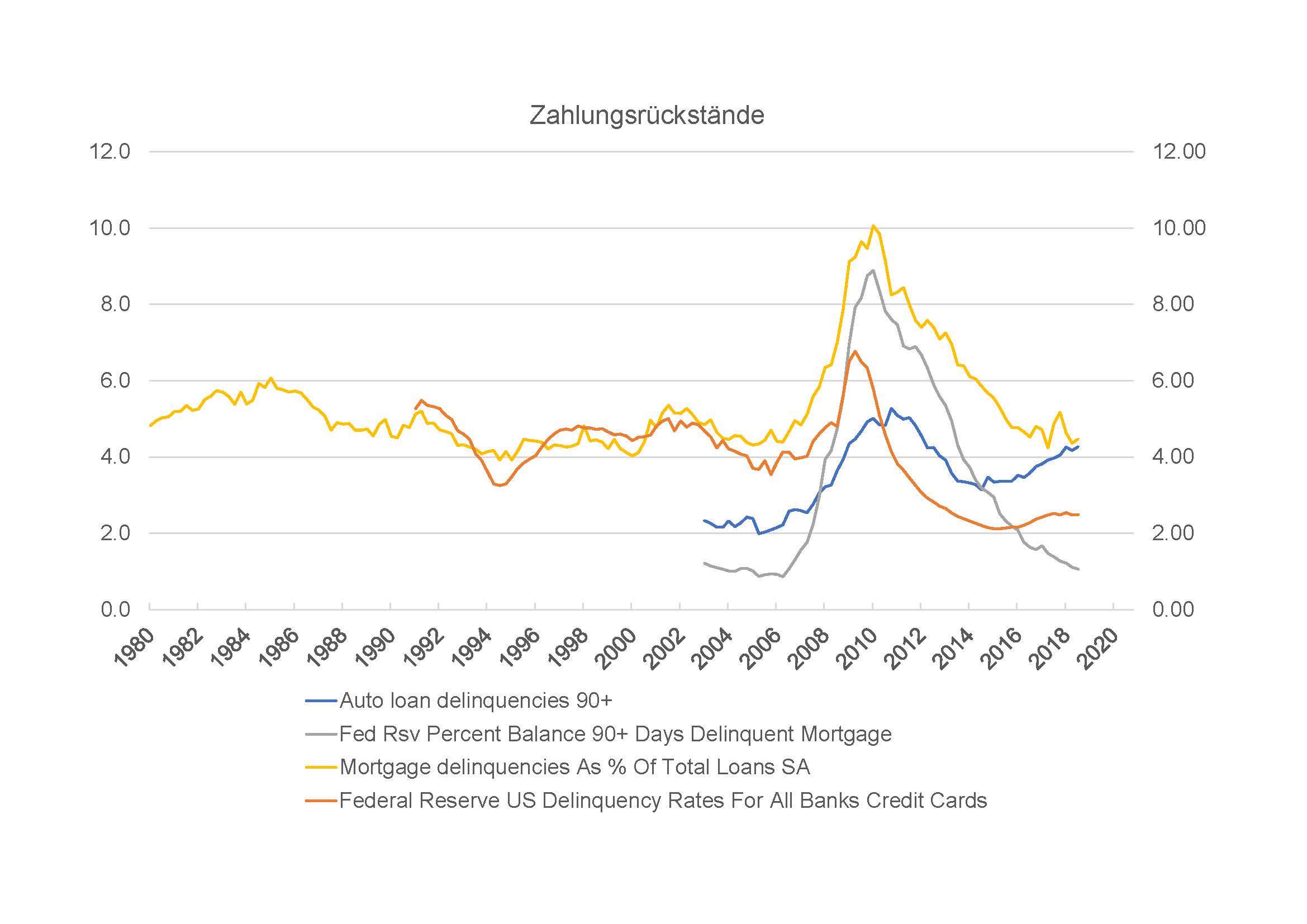

In der genannten Diskussion wurden etwa die Zahlungsrückstände für Autokredite genannt. Tatsächlich sind diese in den letzten drei bis vier Jahren recht deutlich gestiegen und natürlich ist das ein Indikator, der auf eine beunruhigende Entwicklung schließen lassen könnte. Allerdings stehen in Summe lediglich rund 1,3 Bio. USD an Autokrediten aus, d.h. lediglich gut 8% der gesamten Verschuldung der US-Privathaushalte entfällt auf diese Kredite. Der Löwenanteil (ca. 2/3) der privaten Schulden entfällt auf Hypotheken, aber auch Kreditkartenschulden gibt es in Summe mehr als Autokredite. Wenn also akzeptiert wird, dass die Entwicklung der Zahlungsrückstände ein guter Indikator ist, sollte zumindest auch die Entwicklung der Zahlungsrückstände in anderen Segmenten beachtet werden.

Diagramm Zahlungsrückstände (Grafik durch anklicken vergrößern)

Quelle: Federal Reserve, FRB of New York, MBA

Die längste Zeitreihe gibt es für den Anteil aller in Zahlungsrückstand befindlicher Hypotheken, also unabhängig davon, wie lange der Rückstand besteht. Mit Ausnahme der Zeit der akuten Immobilien- und Finanzkrise schwankte der Wert immer zwischen rund 4,0% und 6,0% Aktuell befindet sich der Wert am unteren Ende dieser Bandbreite. Für die Zahlungsrückstände über 90 und mehr Tage gibt es keine so lange Zeitreihe, aber über den vorliegenden Zeitraum ab 2003 sieht das Muster sehr ähnlich aus; von 2006 bis 2010 steigen die Rückstände stark kann und fallen danach wieder auf das Vor-Krisen-Niveau. Auch bei den Kreditkartenschulden sehen wir das gleiche Bild (der Übersichtlichkeit halber sind nur die Gesamtrückstände dargestellt).

Auf Basis der vorliegenden Daten – und es ließen sich noch eine Reihe weiterer Indikatoren heranziehen – ist es daher für meine Begriffe schwer, derzeit eine Überschuldung der US-Privathaushalte zu erkennen.

Kommentare lesen und schreiben, hier klicken

Das sieht meiner Ansicht nach ganz anders aus wenn man die Grafik der Zahlungsrückstände in Kontext mit der Leitzinskurve betrachtet. 2004 bis 2006 hat die/das FED diese erhöht und wenn man weis das die AMI’s ihre Immobilienkredite mit variablen Zinsen zumeist hat und nicht wie wir Deutsche mit festem, dann sieht man das bei einer Erhöhung nach ca. 2Jahren Schluss mit lustig ist. Das heißt die Verschuldungsausfälle für Immobilien sind deswegen so gering weil wir bis vor 2-3Jahren bei 0% Leitzins in den USA waren. Das wird sich ändern ;-). Andere Kreditarten wie Karten, Autos,… unterliegen anderen Bedingungen und würde ich hier als Frühindikatoren sehen.

Fazit: Ich lese die Zahlen der Immobilienkreditausfälle im Kontext und finde schon das sie schlecht sind, da ihr Basiswert ein historisches Minimum erreicht hat. Klar wenn wir Negativzinsen durch die/das FED erhalten, sieht es rosig aus bei den Kreditausfällen. Aber dann hat der Dollar und seine Glaubwürdigkeit ein Problem!

Schauen wir mal wo die Reise hingeht…

„wenn man weis das die AMI’s ihre Immobilienkredite mit variablen Zinsen zumeist hat u“

Tatäschlich sind ca. 70% der Hypotheken zins-fixiert, meist mit 30 Jahren Laufzeit, also länger als hierzulande üblich. Und auch die variabel-verzinslichen hängen nicht 1:1 am Leitzins.

Abgesehen davon: Erwarten Sie wirklich weiter (spürbar) steigende US-Zinsen? Also ich stimme durchaus zu, dass die niedrigen Zinsen eine wesentliche Ursache dafür sind, aber ich erwarte nicht, dass sich das wesentlich ändern wird. Aber klar, wenn die Zinsen steigen, werden auch die Ausfälle tendenziell steigen. Mir ging es nur darum, das aktuelle Niveau darzustellen.

Hm Glaubwürdigkeitsproblem… Inwiefern sehen Sie das? Ich erwarte eher dauerhaft niedrige Zinsen in den USA, Europa, Japan und mittel- bis langfristig in immer mehr Ländern.

Ich muss mich korrigieren bzw. ergänzen: In den letzten Jahren lag der Anteil der variabel verzinslichen Hypotheken bei unter 5% der neuen Hypotheken und fast 90% der neu abgeschossenen Hypotheken waren mit 30 Jahren zins-fixiert.

Verdammt! Ich bin nicht auf dem laufenden, es stimmt die variable Verzinsung hat sich seit 2007 in den USA geviertelt.

Ob ich wirklich steigende US-Zinsen erwarte? Nun das wäre Glaskugel lesen. Es gibt aber Gründe die dafür sprechen würden: Zum Beispiel das man als Weltleitwährung in einer Krise den Rest der Welt platt macht, in dem man mit besseren Zinsen die gesamte Liquidität absaugt. Wenn man perfide genug ist, könnte man so was tun. Hoffen tue ich das für uns nicht, möglich wäre es!

Glaubwürdigkeitsproblem bei negativ Zinsen: Wenn man sich die amerikanischen Leitzinsen seit Anfang der Entkopplung des $ von Gold anschaut, sieht man das das System Wellenartig auf 0 zuwandert um zu funktionieren. Die 0 haben wir bei der letzten Welle erreicht und jetzt. Die nächste Welle muss also negativ sein damit das ganze klappt. Das würde aber an die psychologie der Marktteilnehmer gehen, heißt bis jetzt hatte ich auch einen negativen Realzins, er war aber den großen Bevölkerungsschichten nicht bewusst. Aber jeder Bauer wird jetzt sehen das wenn er $ oder alle davon abh. Währungen auf die Bank schafft verliert und zudem ungezügelt der Nachbar Kredite aufnehmen kann. Folglich wird die Währung angezweifelt und man rettet sich in z.B. Gold oder Bitcoin oder sonst was, wenn der Staat das nicht durch Maßnahmen verhindert. Was übrigens auch für steigende , bis 0 oder gleichbleibende Zinsen sprechen würde. Wenn ich das Ergebnis kennen würde, hätte ich aber gerade andere Dinge zu tun, als hier zu schreiben ;-).

Ja, die Null haben wir nun erreicht, aber nicht nur in den USA. In Japan sind wir schon geraume Zeit dort, in Europa nun auch schon länger und in China sehen wir Zinsen von 3,1% für 10jährige bei einer Volkswirtschaft, die angeblich um über 6% wächst. In Australien, Neuseeland und Kanada sieht es ohnehin ähnlich aus wie in den USA und Westeuropa. Damit sind die „Fluchtalternativen“ von vornherein begrenzt. Gold wird sicherlich attraktiver bei niedrigeren Zinsen, aber auch nicht unendlich attraktiver.

Also ich sehe weiter eher das Szenario einer Secular Stagnation, die sich mehr und mehr über den Globus verbreitet. Geringes Wachstum, geringe Inflation und sehr niedrige Zinsen sind das New Normal. Die Frage ist für mich eher, was das dann bedeutet.

Zum Thema steigende Einkommen und Topverdiener sei noch auf eine der größten, wenn nicht die umfangreichste Datensammlung zur Entwicklung von Einkommen in den USA verwiesen, die es je gegeben hat. Danach konnten 90 bis 95% der US-Haushalte ihr zur Verfügung stehendes Einkommen nach Steuern, Sozialabgaben, Rentenbeiträgen und Ausgaben für Gesundheitsvorsorge seit 1980 inflationsbereinigt praktisch nicht steigern, während vor allem die oberen 1 bis 2% enorme Zuwachsraten zu verzeichnen hatten.

https://www.nytimes.com/interactive/2017/08/07/opinion/leonhardt-income-inequality.html?smid=tw-share

https://www.huffingtonpost.de/2017/08/13/einkommen-ungleichheit-usa-deutschland-arm-reich_n_17715750.html

Die Aussage kenne ich, sie passt aber nicht zu Entwicklung des Medianeinkommens und auch die beiden Links von Ihnen stützen diese Aussage nicht.

Richtig ist, dass seit Reagan vor allem die Top 1% profitiert haben, aber es stimmt wohl nicht, dass 95% der Haushalte keine relaen Steigerungen hatten. Zudem höheen die Daten 2014 auf; von 2010 bis 2017 stieg das Medianeinkommen aber vergleichsweise kräftig.

Und weil die umfangreichste Datensammlung und Untersuchung zur realen Einkommensentwicklung nicht zur Entwicklung des Medianeinkommens passt, muss sie falsch sein?

Wie passen die genannten Zahlen bzw. die Grafik zum Medianeinkommen zu folgender Aussage (basierend auf einem Bericht der Statistikbehörde Census Bureau):

Trotz der positiven Entwicklung liegen die Zahlen immer noch unter dem, was US-Amerikaner vor Beginn der Krise verdienten: 2007 hatte das Median-Einkommen bei 57.423 Dollar gelegen. Das bisherige Allzeithoch im Jahr 1999 betrug sogar 57.909 – das heutige Einkommen liegt 2,4 Prozent darunter.

http://www.spiegel.de/wirtschaft/soziales/us-medianeinkommen-steigen-erstmals-seit-der-finanzkrise-a-1112171.html

https://www.census.gov/content/dam/Census/library/publications/2016/demo/p60-256.pdf

Nun ja, es gibt die Daten zum Medianeinkommen und Ihre Links und alle drei Quellen stützen Ihre (!) Behauptung nicht…Ich sagte nicht, dass die Datensammlung falsch ist.

In dem Link von Ihnen:

https://www.huffingtonpost.de/2017/08/13/einkommen-ungleichheit-usa-deutschland-arm-reich_n_17715750.html

sieht es sogar so aus, dass alle Einkommensklassen nach Steuern ihre Einkommen steigern konnten. Wo finden Sie denn die Aussage, dass 95% der Haushalte weniger Einkommen haben?

Die beiden Links nun sind aus dem Jahr 2016 und zeigen Werte von 2015. Ich habe oben die Daten von Census verwendet, aber eben aktuelle Daten und nicht wie Sie alte. Tatsächlich lag das vorherige Hoch im Jahr 1999, 2017 wurde aber ein neues Hoch beim realen Medianeinkommen erreicht. Schauen Sie soch doch oben einfach das Diagramm an.

Wirklich faszinierend, wie sehr Sie sich sträuben, die oben dargestellten Zahlen zu akzeptieren.

So, jetzt habe ich die Nase von Ihren Unterstellungen, Lügen und Verleumdungen voll. Was hatte ich schwarz auf weiß geschrieben? Danach konnten 90 bis 95% der US-Haushalte ihr zur Verfügung stehendes Einkommen nach Steuern, Sozialabgaben, Rentenbeiträgen und Ausgaben für Gesundheitsvorsorge seit 1980 inflationsbereinigt praktisch nicht steigern

Praktisch nicht steigern heißt, minimal oder kaum steigern, und nicht dass 95% der Haushalte weniger Einkommen haben, wie Sie mir fälschlicherweise sehr perfide unterstellen. Dies wird auch durch die aktuellen Daten zum Medianeinkommen gestützt, nach denen der Stand 2017 nur minimal über den Hochs von 2007 und 1999 lag:

https://www.census.gov/content/dam/Census/library/publications/2018/demo/p60-263.pdf

Schön übrigens, wie Sie sich willkürlich das Jahr 2011 (zum Vergleich mit 2017) rauspicken, in dem ein signifikantes Zwischentief erreicht wurde.

Genauso verleumden und diskriminieren Sie weiter unten Prof. Marx, indem Sie die Zinsen von 2014 mit den aktuellen vergleichen, obwohl ganz klar und eindeutig von den letzten knapp zwei Jahren die Rede ist. Und da gibt es nun mal einen Anstieg von etwa 3,7 auf etwa 4,8%, was eine Steigerung von 23% ist. Warum haben Sie nicht 2013 verwendet? Weil da die Zinsen nur bei 3,5% lagen?

https://www.cashkurs.com/beitrag/Post/us-hypothekenzinsen-wohin-des-wegs/

Und der Gipfel der Unverschämtheit ist, dass sie ihn als Lügner bezeichnen, weil er Aussagen und Zahlen des US-Handelsministeriums zur Sparquote heranzieht. Der einzige Lügner sind Sie, wenn Sie behaupten, dass die Sparquote das historische Tief 2013 hatte:

https://www.nzz.ch/wirtschaft/die-amerikaner-wollen-nicht-sparen-ld.1326453

Bitte entschuldigen Sie, wenn ich das so sagen muss, aber was Sie hier veranstalten, ist ekelhaft und perfide.

Wie bitte? Das schlägt dem Fass nun den Boden aus! SIE verbreiten Lügen und verleumden mich, nicht umgekehrt!

Und ich nehme nicht willkürlich das Jahr 2011, sondern habe das gewählt, weil SIE mit dem Anstieg der Verschuldung seit 2012 argumentiert hatten. Und schön, wenn Sie nun so tun, als seien die letzten zwei Jahre von Herrn Marx rein zufällig herausgegriffen. Ich habe dieses „Argument“ widerlegt, indem ich darauf hingeweisen habe, dass der Anstieg seit 2014 keineswegs groß war und Herr Marx hier durch bewusste Irreführung des Startpunktes nur so tut.

Ich habe die Daten zur Sparquote doch hier vor mir: Tief im Febraur 2013 bei 5,8%, aktuell 6,0%. Das sind die Fakten. Einfach unverschämt, mich hier als Lügner darzustellen, während SIE Lügen verbreiten!Genau genommen lag die Quote noch weiter in der Vergangenheit noch tiefer:

https://fred.stlouisfed.org/graph/fredgraph.png?g=lGB7

Es stimmt also objektiv und leicht feststellbar nicht, was Sie hier behaupten.

Einfach unfassbar, mit welcher Chuzpe Sie hier immer weiter lügen. Können Sie eigentlich noch in einem Spiegel schauen, ohne sich zu schämen?

https://www.statista.com/statistics/246234/personal-savings-rate-in-the-united-states/

@Bundessuperminister für Optimismus uns Schönfärberei

ja, das bei Statisa sind Jahresdaten – ich habe Monatsdaten verwendet und doch den Link zur Fed gepostet…. hier nochmals:

https://fred.stlouisfed.org/graph/fredgraph.png?g=mSCt

Sie unterstellen nun hoffentlich nicht, dass die Zahlen von der Fed falsch sind, oder?

Vielleicht könnten wir daher gegenseitig aufhören, uns Lügen und Verleumdung vorzuwerfen. Basierend auf den Jahresdaten haben Sie Recht und 2017 war das Jahr mit der nniedrigsten Sparquote, der historische Tiefpunkt lag aber Juli 2005 bei 2,2%.

@tm, kein Problem, Sie haben angefangen, ich habe nachgezogen. Nun fangen Sie an, zurückzurudern und etwas Reue zu zeigen, gerne ziehe ich auch dahingehend nach. Es ist auch prinzipiell so gar nicht meine Art, derart impulsiv zu reagieren, nur wenige schaffen es, mich vorübergehend an diesen Punkt zu bringen. In diesem Sinne, nichts für ungut, denn wie man sieht, können wir auch beide Recht haben :)

:-) Danke

Ich reagiere immer dann empfindlich, wenn mir vorgeworfen wird, ich würde falsche Zahlen verwenden. Ansonsten ist es auch eher schwer, mich zu solch emotionalen Ausbrüchen zu bewegen.

Sicherlich kann es immer mal ein Versehen geben wie oben im Diagramm, was ich mit „real“ überschrieben habe, obwohl es nominale Zahlen waren. Die beiden Ticker unterscheiden sich bei Bloomberg um einen Buchstaben. Letztlich verwende ich aber Daten aus Bloomberg oder ggf. von FRED oder Destatis. Wenn Sie oder andere also Zweifel an der Rhcitgkeit der Daten haben, wäre es nett – und m.E. auch ein Zeichen des gegenseitigen Respekts – da nachzufragen, ob ggf. ein Fehler vorliegt und mir nicht zu unterstellen, ich würde Fake-Daten verwenden.

Hier im Threat haben wir ja gleich zwie schöne Beispiele: SIe kannten von der Sparquote offenbar nur die Jahresdaten von Statista (also einer Sekundärquelle) und Zeitungsartikel – ich kannte die Originaldaten und war mir 100% sicher, dass die Sparquote in der Vergangenheit schon niedriger lag als aktuell und so war es ja auch bei Ansicht der Monatsdaten. Beim Medianeinkomen ähnlich: Sie haben durchaus völlig korrekte Daten verwendet, aber eben veröffentlich 2016 für 2015, während ich hier auf einem der Monitore die aktuellen Zahlen vor mir gesehen habe, wobei da zusätzlich erschwert wird, dass durch die Verkettung die realen ahlen nicht 1:1 vergleichbar sind.

Abgesehen davon: Mir liegt nichts ferner, als eine Situation schönzuschreiben. Ich habe 2007 vor einer klaren Überhitzung am US-Immobilienmarkt gewarnt und sehe aktuell eine massive Abkühlung der US-Konjunktur in den kommenden Quartalen. Ich sehe aber keinen Widerspruch darin, nicht für alles pessismistisch zu sein.

Ich muss ich ein wenig korrigieren, oben Dargestellt ist nicht das reale, sondern das nominale Medianeinkommen. Es bleibt aber dabei: 2017 wurde ein neues Allzeit-Hoch beim Medianeinkommen erzielt und zwischen 2011 und 2017 gab es einen durchaus deutlichen Anstieg.

Ich habe Herrn Fugmann soeben beide Diagramme – also reales und nominales Medianeinkommen – zugeschickt und hoffe, beide können gleich eingefügt werden.

Zudem bin ich durchaus ganz bei Ihnen, dass die Einkommen von einem großen Teil der Bevölkerung in den USA und auch in Teilen Europas zu schwach gestiegen sind. Dies gilt aber nicht über den gesamten Zeitraum von 1980 bis heute gleichermaßen.

Haben Sie Ihre eigenen Linsk eigentlich angesehen? Zitat aus dem Spiegel-Link:

„Es handele sich um einen „wirklich breiten, breiten Zuwachs der Durchschnittseinkommen“, sagte Trudi Renwick vom Census Bureau, und einen der stärksten Zuwächse überhaupt. Zuvor waren die Einkommen von Mittelklasseamerikanern über lange Zeit kaum gestiegen – auch nachdem der Abschwung 2009 endete und die Arbeitslosigkeit zurückging. Unterstützer der US-Demokraten werteten die Zahlen als Erfolg von Barack Obama, der 2009 Präsident wurde.

Von der Entwicklung profitierten Renwick zufolge alle Regionen und Altersgruppen sowie die meisten ethnischen Gruppen. „

Sehr geehrter Herr Bundessuperminister,

Ihre Aussagen und Quellen stützen nur das, was meine Wenigkeit in der „intensiven und kontroversen Debatte“ bereits zusammenfassend gesagt hatte (so kontrovers war die Debatte übrigens gar nicht, da sich alle Teilnehmer bis auf einen einig waren):

Die privaten Schulden steigen nun das sechste Jahr in Folge an und haben Ende 2017 erstmals den Rekordstand von mehr als 13 Billionen USD überschritten.

Inflationsbereinigt liegt das durchschnittliche Haushaltseinkommen auf dem gleichen Niveau wie vor 20 Jahren (sowohl der arithmetische Mittelwert, als auch das Medianeinkommen).

Die Schuldendienstquote ist historisch niedrig.

Die Zinsen steigen kräftig an, bei langfristigen Hypothekenzinsen alleine in den letzten knapp 2 Jahren um etwa 23%.

Laut Daten des US-Handelsministeriums ist die Sparquote auf das tiefste Niveau seit fast zehn Jahren gefallen.

Welche Schlussfolgerungen lassen sich daraus ziehen?

Eine niedrigere Schuldendienstquote bei gleichbleibendem Einkommen impliziert lediglich, dass geringere Rückzahlungen (für Zins + Tilgung) geleistet werden. Bei gleichzeitigem Anstieg der Zinsen wird demnach (nochmals) weniger für die Tilgung von Krediten verwendet. Mehr sagt die Schuldendienstquote nicht aus.

Bestehende Schulden werden also langsamer abgebaut, dazu kommt ein signifikanter Anstieg der Neuverschuldung. Die Nettoeinkommen vor Schuldendienst stagnieren bei gleichzeitig steigenden Zinsen, dazu werden zusehends weniger Rücklagen für finanzielle Engpässe gebildet.

Nein, es waren keineswegs alle außer mir einer Meinung – das ist schlicht falsch. Letztlich gab es drei Foristen, die ohne Argumente gegen mich polemisiert hatten und einen weiteren Foristen, der mir zugestimmt hat.

Und womit waren sich Ihrer Meinung nach eigentlich alle einig? Dass die US-Haushalte überschuldet sind? Und wie erklären Sie dann die oben dargestellten Fakten?

Die vom „Superminster“ genannten Quellen bestätigen zudem nicht Sie, sondern mich.

Und Ihre Lügen gehen weiter:

Die realen Haushaltseinkommen haben 2017 ein neues Rekrodhcoh markiert. Nominal liegt es rund 70% höher als vor 20 Jahren.

Die Sparquote hatte das historische Tief 2013 und nicht jetzt.

Wieso machen SIe das? Wieso verbreiten Sie Lügen und verleumden mich?

„Die Zinsen steigen kräftig an, bei langfristigen Hypothekenzinsen alleine in den letzten knapp 2 Jahren um etwa 23%.“

D0e 30-year effective rate liegt aktuell bei 4,89% – 2014 waren es 4,6%…also so dramatisch ist der Anstieg nun nicht wirklich. Aber Sie werden das sicher anders sehen, gelle?

„Die privaten Schulden steigen nun das sechste Jahr in Folge an und haben Ende 2017 erstmals den Rekordstand von mehr als 13 Billionen USD überschritten.“

Beeindruckend so große Zahlen, oder?

Aber halten wir mal fest: Die Schulden der Privathaushalte sind von 2013 bis 2017 um 14% gestiegen (2,15% p.a.), im gleichen Zeitraum ist das nominale Medianeinkommen um über 20% gestiegen. Klingt nun nicht mehr ganz so dramatisch, wie Sie es gerne hätten.

Sehr geehrter Herr tm,

erst einmal vielen Dank, dass Sie mich als Lügner bezeichnen. Sehr nett, ich werde Ihr Kompliment an das US-Handelsministerium weiterleiten.

Und leider spreche ich aber nicht vom Nominaleinkommen, weil dieses vollkommen irrelevant im Hinblick auf das zur Verfügung stehende Einkommen ist. Würden Sie auch einmal lesen, was andere schreiben, könnten Sie Aussagen finden wie: „Inflationsbereinigt liegt das durchschnittliche Haushaltseinkommen auf dem gleichen Niveau wie vor 20 Jahren (sowohl der arithmetische Mittelwert, als auch das Medianeinkommen)“.

Letztlich gab es drei Foristen, die ohne Argumente gegen mich polemisiert hatten.

Prognostiker, Prof. Dr. Marx, Bundessuperminister, Michael, Kenguru und leftutti (ich), macht nach Adam Riese drei. Aber nur, wenn man die sechs ins Verhältnis zum BIP setzt ;)

@leftutti:

:-)= ok, “ Michael, Kenguru“ hatte ich nun gar nicht auf dem Schirm. Aber spielt ja auch keine Rolle – oder stimmen wir nun ab, welche Fakten stimmen?

In der volkswirtschaftlichen Gesamtbetrachtung der Verschuldung sind die Verbindlichkeiten der Konsumenten und Häuslebauer nur ein Aspekt. Markus Koch vertrat jüngst bei einem Vortrag in Dresden die These, dass die nächste Schuldenkrise in den USA sehr wahrscheinlich von den Unternehmensschulden ausgehen könnte (v.a. BBB geratete Verbindlichkeiten sind förmlich explodiert seit 2008 und stehen nun zur Umfinanzierung an). Was nützt es also, wenn die Verbraucher weniger Schulden haben, dafür aber der Staat und die Unternehmen (v.a. im Russel 2000) das in den letzten Jahren durch Schuldenexplosion mehr als überkompensiert haben? Die Zinssteigerungen der Fed schlagen sich zudem auf die weltweit explodierten Dollar-Schulden nieder und lösen in den EMs bereits Schuldenkrisen aus. Die Diskussion um die private US-Verschuldung ist also zumindest in Sachen Wachstums- und Markt-Perspektiven stark verkürzt.

Die Schuldenquote der US-Unternehmen beträgt ca. 72,5%. Das ist weniger als 2007/09 und insgesamt lässt sich da ein eher marginaler Anstieg in den letzten Jahrzehnten feststellen (1988 lag die Quote bei 63% sank dann, stieg bis 2003 erneut auf 63%, sank wieder, steig bis 2007/09 auf 74% an…).

Also in der Diskussion vergangene Woche ging es noch um die Verschuldung der privaten Haushalte, die angeblich alle überschuldet seien. Und ja, wenn wir über Wachstums- und Markt-Perspektiven reden, ist die Diskussion um die private Verschuldung stark verkürzt – hab ich auch nicht anders behauptet. Ich stimme Ihnen sogar explizit zu, dass die USD-Schulden ein großes Problem für die EM sind. Ich würde daher auch eher vermuten, dass die nächste Krise nicht in den USA ihren Ausgang nehmen wird.

Haben Sie zum ausstehenden Corp Volumen nach Ratingklassen und Laufzeit einen Link? Ich finde zum einen eine Sortierung nach Investment Grade/non-inv Grd und da ist es eher so, dass 2019 wenig NIG ausläuft. Zum anderen finde ich das ausstehende Volumen nach Ratignklassen aber ohne Maturity und da sehe ich keinen dramatisch höheren Anteil an BBB-Bonds. BBB und A Bonds sind über den gesamten Verlauf nahezu gleich groß.

@tm: Ich schlag mich mal auf ihre Seite, obwohl ich am Anfang skeptisch war, aber die Zahlen haben mich überzeugt.

Aus Sicht der USA/Hegemons macht es auch keinen Sinn das es den privaten Haushalten schlecht geht, das würde nur zu Aufständen im Inland führen und wenn man die Macht behalten will, macht man alles, das so was eher in Venezuela, Türkei oder China passiert. Man darf nicht vergessen, das man das Monopol über die Finanzen und vor allem die Daten hat. Das heißt ich würde mein Doppeldefizit auch verstecken und es meiner Bevölkerung gut gehen lassen und den Rest der Welt leiden lassen (siehe 21 Billionen die das Pentagon verschwinden lassen hat). Ich glaube an ihre Daten, fraglich ist wo die Schulden hin sind? Ok Unternehmensschulden und Staatsschulden sind in den USA stark gestiegen. Aber das Handelsdefizit ist quasi seit Mitter der 70 negativ und egal was ich tue, wenn ich immer nur vom Tisch nehme, muss ich durch andere Methoden was tun, damit es ein Tischlein deck dich wird.

:-) Dazu morgen gerne weiter. Also das ist tatsächlich ein extrem spannender Punkt, den ich mal untersucht habe. Also tatsächlich ist die US-Nettoauslandsverschuldung weit geringer als es zu erwarten wäre. Wobei man hier trennen muss zwischen der Bruttoverschuldung der inländischen Sektoren und der Nettoauslandsverschuldung. Für Deutschland ist die Situation übrigens umgedreht: Das Nettoauslandsvermögen ist geringer als es zu erwarten wäre.

Ich bin nun ehrlich gesagt nicht ganz sicher, ob ich Sie korrekt verstehe.

Ich versuche mal zu sortieren, wie ich es verstehe. Also von Verstecken kann m.E. angesichts täglich (!) aktualisierter Daten zu den Staatsschulden nicht gesprochen werden. Die Schulden der Unternehmen und Haushalte werden vierteljährlich veröffentlich. Im Verhältnis zum BIP gibt es hier fünf sehr klare Phasen: Von 1952 (Beginn der Zeitreihe) bis Anfang der 1980er bleibt die Quote stabil, dann gibt es bis 1990 einen deutlichen Anstieg, dann erneut Stagnation bis ca. 2002, dann Anstieg bis 2009 und seitdem erneut Stagnation.

Ich glaube, da gibt es bei den Zahlen auch keine Unklarheit. Anders sieht es bei den Auslandsschulden aus.

Die Nettoauslandsposition wird im Wesentlichem vom Leistungsbilantsaldo bestimmt und dieser ist für die USA seit Anfang der 1980er (mit kurzer Ausnahme)permanent negativ. Die Nettoauslandsverschuldung der USA ist aber geringer als die Summe der Leistungsbilanzdefizite. Das ist zum einen auf Wechselkurseffekte zurückzuführen, zum anderen auf Wertveränderungen. Das ist seit der Diskussion im Global Imbalances Thema verschiender Artikel und VOrlesungen, z.B. hier: http://www.columbia.edu/~mu2166/UIM/slides_chapter1_global_imbalances.pdf (Ab S. 42), oder schon älter: https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr271.pdf oder hier: http://faculty.wcas.northwestern.edu/~lchrist/362/w2006/hausmann-sturzeneggerDarkMatter.pdf

Ich Zweifel die Zahlen nicht an, die sind sicher korrekt. Es ist schwer da was zum Beispiel bei der Handelsbilanz zu manipulieren, wird ja von dem HAndelsparter auch ausgewiesen und damit überprüft. Aber im Inland habe ich da so meine Zweifel, das ist wie bei einem großen Unternehmen, was alle Zahlen mit Geschäftspartnern richtig ausweißt, aber ansonsten trickst. Ich hatte ja da das Beispiel schon erwähnt: https://www.forbes.com/sites/kotlikoff/2017/12/08/has-our-government-spent-21-trillion-of-our-money-without-telling-us/#4f3b32637aef

Wenn so was nicht aufgeklärt wird, muss ich an allen Daten des Landes Zweifeln und das hat nichts mit Verschwörungstheorien zu tun, das hat der General Inspektor auf dem Tisch gehabt!

Ok was hat das mit der Verschuldung der privaten Haushalte zu tun? Ganz einfach, wenn ich auf dem Papier reiche Bürger wie z.B. in Italien/Japan habe, aber meine Unternehmen wie Banken oder der Staat Pleite ist weil er z.B. unbilanzierte Außenstände oder extrem hohe Schulden hat, dann drückt diese Schuldenlast indirekt natürlich auch auf den Bürger, egal wie verschuldet er als Einzelindividuum ist. Es sei den, er wandert aus und nimmt eine andere Staatsbürgerschaft an.

Mit der Handels-/Leistungsbilanz ist das leider nicht so klar. Die USA weisen Ihre Daten in USD, die Handelspartner in ihrer Währung aus, aber teils wird zu Wechselkursen eines bestimmtes Tages umgerechnet, die Bilanzierungsregeln sind nicht identisch etc. Im Zusammenhang mit der Leistungsbilanz wurde daher ja auch der Begriff Dark Matter geprägt.

Zu den 21 Billionen vielleicht das:

https://www.nytimes.com/2018/12/03/us/politics/fact-check-pentagon-medicare-alexandria-ocasio-cortez.html

Sehr geehrte Herren TM und Bundessuperminister,

es freut mich außerordentlich zu lesen, dass die Gemüter sich beruhigt haben und wir zu einer sachlichen Diskussion zurückkehren wollen. Und das nur durch einen augenzwinkernden Kommentar unseres geschätzten Herrn Fugmann, den er normalerweise bei seinen Kindern zur Anwendung bringt, der offensichtlich aber ebenfalls bei erwachsenen Forumsteilnehmern Früchte trägt. Expliziten Dank dafür an @Markus Fugmann!

Zurück zur sachlichen Diskussion. Ausgangspunkt war die Schuldenquote von US-Haushalten, die seit etwa 2009 deutlich abgenommen hat. Soweit ich mich erinnere, wurde dies als Tatsache auch nicht angezweifelt. Es ging lediglich darum, wie es zu diesem Rückgang kommen konnte, was mögliche Ursachen oder Interpretationsspielräume dafür sein könnten.

Grundsätzlich kann es nur drei Ursachen dafür geben: Die Zahl im Zähler hat sich verringert, die im Nenner hat sich vergrößert oder beides gleichzeitig.

Ist das korrekt?

Zugegebenermaßen kann ich auf die Schnelle und ohne aufwändigere Recherchen nicht sagen, ob sich die Zahlen der FED bezüglich des Nenners, also des zur Verfügung stehenden Nettoeinkommens vor Schuldendienst auf das arithmetische Durchschnittseinkommen, das reale Medianeinkommen oder auf repräsentative, wiederholbare individuelle Umfragen stützen. Letzteres wäre m. E. eher problematisch, da Menschen bei Umfragen zu ihrer finanziellen Situation erfahrungsgemäß dazu tendieren, die Unwahrheit zu sagen (in die eine oder andere Richtung).

Ist Ihnen bekannt, welche Zahlen hier zugrunde liegen?

Im Folgenden komme ich nun zum dritten Mal auf meine Aussagen zurück, wobei ich mir erlauben darf, manche davon nun marginal aufgrund des Betrachtungszeitraumes ab 2009 zu präzisieren und zu aktualisieren. Dieser Zeitraum erscheint mir als Bezugspunkt für alle Zahlen wichtig, weil ab da die Diskussion bezüglich der rückläufigen Schuldenquote einsetzt. Ich würde mich sehr über sachliche und konkrete Antworten auf diese Aussagen freuen.

Die Schuldendienstquote ist (seit 2009 und auch vorher) historisch niedrig.

Ist das korrekt?

Die privaten Schulden steigen nun das sechste Jahr in Folge an und haben Ende 2017 erstmals den Rekordstand von mehr als 13 Billionen USD überschritten.

Ist das korrekt?

Inflationsbereinigt lag das durchschnittliche reale Haushaltseinkommen in 2017 erstmals leicht über dem Niveau von 2009 und 1999 (sowohl der arithmetische Mittelwert, als auch das Medianeinkommen). Von 2010 bis 2016 konnten diese Hochs nicht überschritten werden.

Ist das korrekt?

Die Zinsen erreichen wieder das Niveau von 2009 und steigen seit den Leitzinserhöhungen der FED kräftig an, bei langfristigen Hypothekenzinsen alleine in den letzten knapp 2 Jahren um etwa 23%.

Ist das korrekt?

Laut Daten des US-Handelsministeriums ist die Sparquote unter oder bestenfalls auf das Niveau von 2009 gefallen, je nachdem, ob Jahres- oder Monatsdaten betrachtet werden. Vor allem seit 2012 ist in beiden Fällen ein drastischer Rückgang zu verzeichnen.

Ist das korrekt?

Nun zu meinen Schlussfolgerungen:

Eine deutlich niedrigere Schuldendienstquote bei gleichbleibendem oder bestenfalls leicht steigendem Realeinkommen impliziert lediglich, dass geringere Rückzahlungen (für Zins + Tilgung) geleistet werden. Bei gleichzeitigem Anstieg der Zinsen wird demnach (nochmals) weniger oder bestenfalls für die Tilgung von Krediten verwendet. Mehr sagt die Schuldendienstquote nicht aus.

Bestehende Schulden werden also langsamer abgebaut, dazu kommt ein signifikanter Anstieg der Neuverschuldung. Die Nettoeinkommen vor Schuldendienst stagnieren bei gleichzeitig steigenden Zinsen, dazu werden zusehends weniger Rücklagen für finanzielle Engpässe gebildet.

Was ist an diesen Schlussfolgerungen so verwerflich, dass ich mich des Verdachts der Lüge und Verleumdung schuldig mache?

Ich bitte um Entschuldigung und korrigiere ergänzend:

Bei gleichzeitigem Anstieg der Zinsen wird demnach (nochmals) weniger oder bestenfalls dieselbe Summe für die Tilgung von Krediten verwendet.

@Prof. Dr. Donald Marx, all diese Fragen könnten wertfrei und ganz kurz mit Ja oder Nein beantwortet werden. Soweit ich mich erinnere, wollten Sie lediglich auf die Brisanz, gerade im Hinblick auf die mehrfach genannten unteren und die zusehends erodierenden mittleren Einkommensschichten hinweisen, die zusammen einen signifikanten Anteil an den US-Haushalten ausmachen.

Für die Antwort von @tm habe ich bereits einen neuen hochauflösenden 4K-Monitor bestellt, der sich im Verhältnis 9:16 um 90 Grad drehen lässt ;)

Auf konkrete und sachliche Antworten zu einfachen Fragen freue auch ich mich schon heute.

Die zweite und letzte Ergänzung zu meinem Kommentar ist eine fehlende, oben bereits erwähnte Fragestellung:

Wo liegt die Relevanz nominaler Medianeinkommen im Hinblick auf das zur Verfügung stehende, inflationsbereinigte Real-Einkommen? Das nominale Medianeinkommen ist ein zentraler Pfeiler der Argumentation in Ihrem Artikel.

Ursprung war die Diskussion um die Debt Service Ratio, wo bemängelt wurde, dass dort im Nenner das Durchschnittseinkommen verwendet wird, welches auch gestiegen sein kann, wenn nur einige wenige an der Spitze ihre Einkommen steigern. Nun habe ich hier das nominale Medianeinkommen dargestellt und wenn Sie das im Nenner verwenden würden, ergibt sich das gleiche Bild.

1. Im Zeitablauf ist erst der Zähler kleiner geworden und der Nenner größer, später ist der Nenner schneller gewachsen als der Zähler.

2. Hier der Link zur offiziellen Erklärung: https://www.census.gov/quickfacts/fact/note/US/INC110217

3. Jein: Das Hoch lag 2007, dann gibt die Quote bis etwa 2013 deutlich runter und liegt seitdem in etwa auf einem Niveau.

4. Ja, ist korrekt. Wobei ich gerne wüsste, wo der Informationsgehalt von Absolutwerten liegt.

5. Mittelwert weiß ich nicht, Median korrekt

6. Mh, unschöne Fragestellung. Seit 2010/11 schwanken die Zinsen für 30-jährige Hypotheken um 4%. Vom Tiefpunkt gab es sogar einen Ansstieg um über 30%.

7. Sagen Sie es mir: https://fred.stlouisfed.org/graph/fredgraph.png?g=mTcB

Mir fällt es schwer, dort einen „drastischen Rückgang“ zu sehen. Die Sparquote liegt im Durchschnitt der letzten 15 Jahre bei 6,0% – also genau da, wo sie jetzt auch steht.

Ich bin nicht sicher, ob die Schlußfolgerung so einfach gezogen werden kann bzw. sehe das anders. Wieso verwenden Sie in der Argumentation das Realeinkommen? Ich bediene die Kredite aus meinem nominal zur Verfügung stehenden Einkommen. Darüber hinaus ist Ihre Annahme eines Zinsanstiegs schwierig – im gesamten Betrachtungszeitraum in dem die Schuldendienstquote gefallen ist (also seit 2007), sind die Zinsen gefallen und nicht gestiegen. Ich denke, da sind wir uns einig, oder?

Die Schlußfolgerung wäre doch also vielmehr: Die Schuldendienstquote ist seit 2007 gefallen, weil die Zinsen gefallen sind und weil die Nominaleinkommen stärker gestiegen sind als die Schulden.

Und wie kommen sie darauf, dass die Nettoeinkommen stagnieren? Über Nettoeinkommen haben wir bisher gar nicht diskutiert, aber angesichts deutlich steigender Nominaleinkommen und m.W. eher Steuersenkungen als Steuererhöhungen, wäre das verwunderlich.

Ich bezichtige Sie nicht wegen der Schlußfolgerung der Verleumdung, sondern weil Sie behauptet haben, ich würde falsche Zahlen präsentieren. Aber ich glaube, wir haben nun einen guten Punkt erreicht, um sachlich weiter zu diskutieren.

Sehr geehrter Herr TM,

damit wir auch über dasselbe diskutieren, erachte ich es für notwendig, erst einmal die zugrunde liegenden Faktoren und Größen zu definieren.

Betrachtungszeiträume:

1. Von 2008 bis 2013

2. Ab/nach 2013

Nettoeinkommen vor Schuldendienst:

Dieses wurde von @leftutti in der Diskussion vom 31.01. folgendermaßen definiert und von mir auch so aufgegriffen:

Der IWF empfiehlt bei Privathaushalten seit 2004 die Ermittlung der Schuldendienstquote im Verhältnis zum Einkommen. Maßgeblicher Bezugswert ist das verfügbare jährliche Netto-Einkommen, weil die im Brutto-Einkommen vorhandenen Steuern und Abgaben dem Privathaushalt nicht zur Verfügung stehen. Vom verfügbaren Netto-Einkommen sind Fixkosten (Miete und Nebenkosten, Versicherungsprämien, Leasinggebühren, Abonnementkosten), Energiekosten und die übrigen Lebenshaltungskosten abzuziehen:

verfügbares Netto-Einkommen

– Miete und Nebenkosten

– Versicherungsprämien

– Leasinggebühren

– Energiekosten

– übrige Lebenshaltungskosten

= Netto-Realeinkommen vor Schuldendienst

– Schuldendienst

= Netto-Realeinkommen (frei verfügbar)

Dies entspricht im Prinzip auch der von Ihnen gelieferten Definition, auch wenn hier nicht klar hervorgeht, ob auch die Fixkosten, Energiekosten und die übrigen Lebenshaltungskosten bereits zum Abzug gekommen sind:

„The household debt service ratio (DSR) is the ratio of total required household debt payments to total disposable income.“

Dies ist der Grund, warum ich die Netto-Realeinkommen statt der hierfür irrelevanten Nominaleinkommen verwende.

Im Betrachtungszeitraum von 2008 bis 2013 ist die Schuldendienstquote deutlich gefallen, obwohl die realen Einkommen ebenfalls gefallen sind (sogar die Nominaleinkommen stagnieren in diesem Zeitraum). Dies ist dadurch zu erklären, dass einerseits die Kreditzinsen allgemein (nicht nur die Hypothekenzinsen) in 2008 ziemlich rapide einen Tiefpunkt erreicht hatten und auf diesem Niveau bis 2015 verharrten. Andererseits haben die US-Haushalte deutlich weniger Kredite in diesem Zeitraum in Anspruch genommen:

https://www.newyorkfed.org/microeconomics/hhdc

Ich würde also nicht wie Sie sagen, dass die Zinsen im gesamten Betrachtungszeitraum gefallen sind, sondern ziemlich schlagartig im Jahr 2008, um dann auf diesem Niveau zu verharren. Vermutlich haben Sie sich hier nur etwas missverständlich ausgedrückt.

Ungereimtheiten in dem Diagramm zur Schuldendienstquote, die bisher nicht erklärt werden konnten, ergeben sich für den Zeitraum ab bzw. nach 2013 bis 2018. Seither sind die Schulden sehr konstant und linear um insgesamt 21% gestiegen, also um durchschnittlich 4,2% p.a. Gleichzeitig ist in dem Betrachtungszeitraum auch ein spürbarer Anstieg der Kreditzinsen zu beobachten, bei langfristigen Hypothekenzinsen beispielsweise von etwa 3,5 auf 4,9%.

Die Einkommen (reale Medianeinkommen) sind im Betrachtungszeitraum 2013 bis 2017 (für 2018 liegen mir keine Daten vor) um durchschnittlich 3,7% gestiegen.

Einem jährlichen Schuldenzuwachs von 4,2% und gleichzeitig steigenden Zinsen von durchschnittlich 0,3% steht ein Einkommenszuwachs von 3,7% gegenüber. Warum sich diese Zahlen nicht in den Diagrammen widerspiegeln, mag sich mir nicht erschließen.

Mögliche Erklärungsansätze habe ich bereits geliefert, hier kann ich mich nur wiederholen. Es werden geringere Rückzahlungen (für Zins + Tilgung) geleistet. Bei gleichzeitigem Anstieg der Zinsen wird demnach (nochmals) weniger für die Tilgung von Krediten verwendet. Bestehende Schulden werden also langsamer abgebaut oder gar nicht mehr bedient, dazu kommt ein signifikanter Anstieg der Neuverschuldung. Gleichzeitig werden zusehends weniger Rücklagen für finanzielle Engpässe gebildet. Die Sparrate ist laut Ihren Daten im Zeitraum 2013 bis jetzt von 12 auf 6% gefallen, nach den Jahresdaten von Statista von 11 auf 2.4%.

Diese Entwicklung spiegelt sich in den steigenden Zahlungsrückständen für Autokredite, Studentenkredite, sog. andere Kredite und Kreditkartenschulden wider. Die insgesamt ausstehenden Privatschulden in den Vereinigten Staaten lagen in Q3 2018 um $837 Milliarden höher als zu Zeiten des letzten Hochs im Jahr 2008. Allein im Hypothekensektor stehen in den USA rund $9,2 Billionen an Krediten aus. Laut offizieller Daten lag die Säumnisquote im Hinblick auf alle ausstehenden Kredite im US-Privatsektor in Q3 bei 4,7%. In Q2 erreichte dieser Wert 4,5%.

https://www.newyorkfed.org/newsevents/news/research/2018/rp181116

https://www.newyorkfed.org/microeconomics/hhdc

(hier die 3. Grafik „Percent of Balance 90+ Days Delinquent)

Aggregate delinquency rates worsened in the third quarter of 2018. As of September 30, 4.7% of outstanding debt was in some stage of delinquency, an uptick from 4.5% in the second quarter and the largest in 7 years. Of the $638 billion of debt that is delinquent, $415 billion is seriously delinquent (at least 90 days late or “severely derogatory”). This increase was primarily due to a large increase in the flow into delinquency for student loan balances during the third quarter of 2018. The flow into 90+ day delinquency for credit card balances has been rising for the last year and remained elevated since then compared to its recent history, while the flow into 90+ day delinquency for auto loan balances has been slowly trending upward since 2012.

Ich persönlich würde die Situation derzeit ebenfalls noch nicht als kritisch einstufen, verweise aber nochmals auf die Brisanz der tendenziellen Entwicklung seit Anstieg der Zinsen, gerade im Hinblick auf die mehrfach genannten unteren und die zusehends erodierenden mittleren Einkommensschichten.

Die ursprüngliche Frage von Savestrax stand ja auch im Zusammenhang mit steigenden Zinsen. Dieses Thema wurde von der FED ja nun erst einmal auf Eis gelegt, die weitere Entwicklung bleibt abzuwarten.

Ich für meinen Teil beende mit diesem Schreiben mein aktives Engagement zu diesem Thema, Antworten von Ihnen werde ich natürlich weiterhin gerne lesen.

Ok, diese zwei Betrachtungsräume waren mir ehrlicherweise nicht klar.

Ok, dass wir Quoten statt Absolutwerten verwenden, empfinde ich als Fortschritt.

Dann definieren Sie eine Art verfügbares Einkommen, aber nominal und das ist m.E. nicht die Definition von BEA – denn dann würde ich den Schuldendienst teilen durch ein Einkommen, von den eben dieser Schuldendienst abgezogen ist. Es würde zudem keinen Sinn machen, die nominalen Schulden durch ein reales Einkommen zu teilen – es müssen auf beiden Seiten entweder nominale oder reale Größen stehen.

Exakt, die Schuldendienstquote ist gefallen, weil die Zinsen gefallen sind. Anders als Sie schreiben, ist aber auch das nominale verfügbare Einkommen gestiegen (in Summe). Da sehe ich akut nicht, wie Sie zu der anderen Einschätzung kommen (möglicherweise erneut ein Missverständnis zwischen uns). Zudem sind die nominalen Schulden der US-Haushalte gefallen, wie Sie völlig korrekt zeigen. Und schlagartig… ja, also von 2007/08 bis 2012/13 ist die Schuldendienstquote gefallen.

Abgesehen von dem einen kleinen Punkt sind wir uns bis hierhin glaube ich einig.

Nun aber sagen Sie, die Schulden sind ab 2013 bis 2017 (schauen Sie mal hier für aktuelle Daten;: https://fred.stlouisfed.org/series/HCCSDODN ) um 4,2% p.a. gestiegen. Also ich sehe den zyklischen Tiefpunkt in Q2 2012 bei 13,562 Bio. und das aktuelle Niveau bei 15,489 Bio. – das sind 2,14% Anstieg p.a. Und diesen Anstieg setzen Sie nun -. m.E. fälschlich – ins Verhältnis zur Veränderung der Realeinkommen. Ich muss aber die nominalen Schulden ins Verhältnis setzen zum nominalen Einkommen. Das erklärt dann auch, dass die Schuldenquote weiter gefallen ist (https://fred.stlouisfed.org/graph/fredgraph.png?g=mTo3 )

Dann schreiben Sie: „Bestehende Schulden werden also langsamer abgebaut oder gar nicht mehr bedient, dazu kommt ein signifikanter Anstieg der Neuverschuldung.“ Das zusammen spiegelt sich ja im Volumen der Schulden wider – die aber so wie ich das an den Zahlen sehe eher langsam, eben mit einer Jahresrate von etwas über 2% wachsen.

:-) oh bitte, die Sparquote lag in einem einzigen Monat im Dezember 2012 bei 12,0%. Im Jahresdurchschnitt 2011 lag sie bei 7,2%, im Jahresdurchschnitt 2012 bei 8,8% und vor 2010 sogar unter 6%. Die Graphik hatte ich verlinkt:

https://fred.stlouisfed.org/graph/fredgraph.png?g=mToo

Daraus können Sie doch nicht ernsthaft einen Rückgang von 12% auf 2,4% ablesen.

Die Zahlungsrückstände für Kreditkarten befinden sich auf einem extrem niedrigen Niveau und steigen allenfalls minimal an. Lediglich bei den Autokrediten gibt es nennenswerte Anstiege – bei den Hypotheken sinken die Rückstände sogar weiter:

https://fred.stlouisfed.org/graph/fredgraph.png?g=mToU

Aber tatsächlich interessant, dass die Fed NY offenbar andere Zahlen hat, als die Fed insgesamt (vom Niveau der Schulden geringer, aber stärkerer Anstieg).

„Ich persönlich würde die Situation derzeit ebenfalls noch nicht als kritisch einstufen, verweise aber nochmals auf die Brisanz der tendenziellen Entwicklung seit Anstieg der Zinsen, gerade im Hinblick auf die mehrfach genannten unteren und die zusehends erodierenden mittleren Einkommensschichten.“

:-) Ok, dann sind wir uns doch eigentlich komplett einig und insbesondere in Kombination mit der Aussage: „Dieses Thema wurde von der FED ja nun erst einmal auf Eis gelegt,“

Dann bedanke ich mich für die intensive, interessante und durchaus anstrengende Diskussion.

der erste Link scheitn defekt, daher hier nochmals:

https://fred.stlouisfed.org/graph/fredgraph.png?g=mTpt

Sehr geehrter Herr TM,

Ihrer Schlussfolgerung von „Ok, dann sind wir uns doch eigentlich komplett einig“ zu folgen, fällt mir angesichts Ihrer folgenden Erwiderungen etwas schwer, die ich Absatz für Absatz bereits einleitend lesen muss:

Dann definieren Sie eine Art verfügbares Einkommen, aber…

Es würde zudem keinen Sinn machen, …

Anders als Sie schreiben, ist aber…

Da sehe ich akut nicht, wie Sie…

Nun aber sagen Sie,…

Und diesen Anstieg setzen Sie nun -. m.E. fälschlich – …

? oh bitte…

Daraus können Sie doch nicht ernsthaft…

Somit bedanke auch ich mich für die intensive, interessante und durchaus anstrengende Diskussion.

Ob beim total disposable income die Fixkosten, Energiekosten und die übrigen Lebenshaltungskosten oder gar Steuern berücksichtigt sind, wage ich zu bezweifeln, weiß es aber nicht sicher. Falls nicht, hat die Grafik zur Schuldendienstquote nur eine rudimentäre Aussagekraft hinsichtlich der finanziellen Situation privater US-Haushalte.

So könnte ein Haushalt vorbildlich seine Kredite bedienen und sich gleichzeitig in anderen, nicht erfassten Bereichen verschulden: Mietschulden oder ausstehende Versicherungsprämien.

Der starke Anstieg der Kosten für Gesundheit und Wohnen übertreffen das Einkommenswachstum, und machen es damit für viele Familien herausfordernd, bis zum Monatsende durchzukommen, ohne auf Kreditkarten und (andere) Schulden zurückgreifen zu müssen. Der Anstieg der Lebenshaltungskosten hat während der vergangenen 13 Jahre den Anstieg der Einkommen übertroffen. Während das durchschnittliche Haushaltseinkommen seit 2003 um 28 Prozent gewachsen ist, sind die Gesundheitskosten um 57 Prozent gestiegen, während die Preise für Lebensmittel und Getränke um 36 Prozent geklettert sind. Beim Wohnen stand ein Kostenanstieg um 32 Prozent zu Buche.