Angeblich gibt es derzeit Gedankenspiele seitens der HypoVereinsbank-Mutter UniCredit aus Italien mit der zweitgrößten französischen Bank Societe Generale zu fusionieren. Unicredit-Chef Jean-Pierre Mustier soll die treibende Kraft hinter dieser Idee sein, so hat es die FT vermeldet. Das wäre logisch, denn Mustier ist erstens selbst Franzose, und außerdem leitete er früher das Investmentbanking von SocGen. Aber warum gerade das Gedankenspiel mit einer französischen Bank zu fusionieren?

Positive Aussagen zu so einer Fusionsidee gibt es von beiden Banken derzeit nicht. Von daher könnte es nur ein Gerücht und/oder ein Gedankenspiel von Mustier bleiben. Aber wenn es zu dieser Fusion kommen sollte, wäre es aus Sicht vor allem von UniCredit wohl ein genialer Schachzug. Denn damit wäre die fusionierte Bank die absolute 100%ige Systemrelevanz in der Eurozone. Mehr ginge nicht. UniCredit als Nummer 1 in Italien ist quasi die „Deutsche Bank“ des Landes. Die Italiener können sie auch jetzt schon nicht fallen lassen.

UniCredit hatte sich jüngst durch Kapitalmaßnahmen zwar gestärkt. Aber gerät Italien als Volkswirtschaft weiter ins Wanken, wie will UniCredit das überleben? Und die französischen Banken sind in Italien auch ordentlich vertreten in Form von Krediten. Durch eine Fusion würde das „Exposure“ der neuen Bank in italienischen Schulden stark anwachsen. Was wäre der große Vorteil? Auch der französische Staat hätte dann zukünftig aus Sicht der eigenen Staatsraison die unausgesprochene Pflicht dieses Institut zu retten, komme was da wolle.

Von daher hätte UniCredit zukünftig nicht nur den italienischen, sondern auch den französischen Staat im Rücken, wenn es darum geht einen letzten großen Rettungsanker zu haben. Der neue moderne französische Präsident Macron mag auch noch so marktliberal sein – aber eine Societe Generale (von der Bedeutung her grob vergleichbar mit der Commerzbank in Deutschland) im Strudel der Italiener crashen zu lassen, das würde auch er nicht zulassen. Auch er würde französische Steuergelder in die fusionierte Bank pumpen, genau wie die italienische Regierung.

Dies gilt natürlich immer nur für das Szenario eines richtigen Zusammenbruchs, durch den eine fusionierte Bank UniCredit/SocGen kräftig ins Strudeln gerät. Man wäre dann in beiden Ländern derart wichtig („Systemrelevanz“), dass man sich auf eine doppelt staatliche Rettung verlassen könnte. Es könnte sein, dass Mustier genau auf diese Verknüpfung und Systemrelevanz abzielt. So eine fusionierte Bank hätte ein enormes Erpressungspotenzial gegenüber der Eurogruppe. Lasst ihr uns fallen, geht hier (in Euroland) alles den Bach runter.

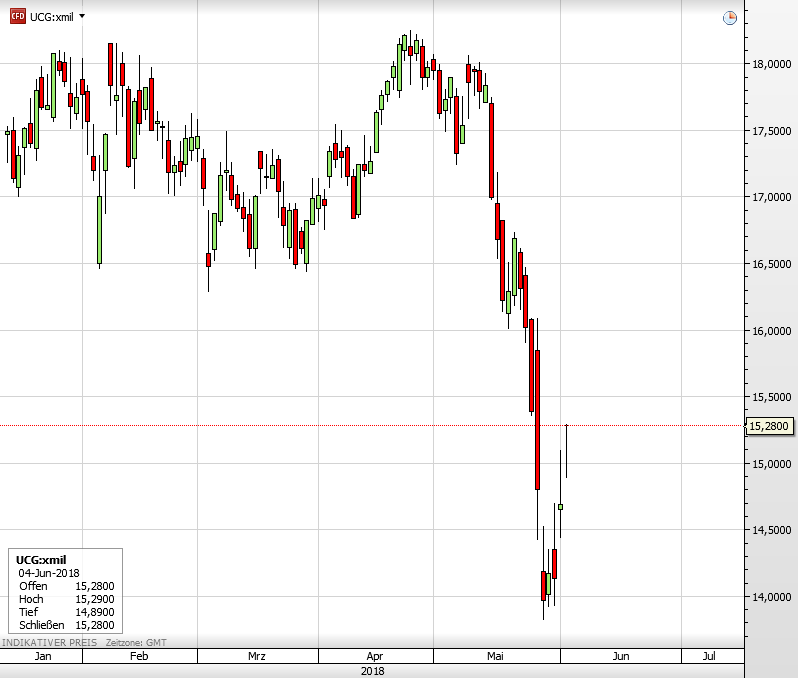

Die Unicredit-Aktie seit Januar. Sie wurde arg verprügelt durch die Italien-Wahl sowie die anschließende Regierungsbildung.

Foto: Walter J. Rotelmayer; https://en.wikipedia.org/wiki/Creative_Commons (CC BY-SA 3.0)

Kommentare lesen und schreiben, hier klicken

Nachtigall ick hör dir trapsen… Deutschland wäre der große Verlierer der Fusion. Eurobonds und Haftungsunion wären die Folge. UC u. SG wären zusammen zu groß und stark. Dabei vereinen sich italienische Überschuldung und maßloser imperialer französischer Expansionswille. Das ganze wird von den soliden Deutschen und Österreichern getragen über HVB und Bank Austria getragen.

Was habe ich als Fazit zu meinen Italienüberlegungen vom Samstag gezogen? Euroaustritt nein, aufgrund extremer wirtschaftlicher Verwerfungen. „Vergemeinschaftung“ von Schulden in der Eurozone durch zahlreiche rechtliche Konstrukte – die Lösung, im Zeitraum der politischen Karriere der verantwortlichen Politiker. Nach uns die Sintflut.

Italien, ein Sturm im Wasserglas, ein Medienspektakel, das glauben die Märkte immer mehr. Es perlt einfach alles ab, Trump, Brexit, Italien, keine Problem, die Konjunktur läuft.

So paradox es scheint, aber vielleicht schafft gerade die neue Regierung in Rom die Wende vor dem Untergang.

Das einzig verläßliche Untergangsbarometer ist der Goldpreis. Damals während der Griechenlandkrise stieg er, danach ließen ihn alle Ereignisse kalt, es waren eben nur Stürme im Wasserglas.

Eine gute Idee aus zwei schlechten kleineren Banken eine schlechte grosse zu machen, die dann gerettet werden müsste.Dies würde natürlich den Bestrebungen „ Too big to fail“ die nach der letzten Krise ein Thema waren, das man bekämpfen wollte, grobfahrlässig entgenlaufen.Wenn die Plolitiker das zulassen würden,wäre das der Beweis, das sich die Lage trotz langer Tiefzinspolitik, oder gerade deswegen, nicht verbessert hat.

Man überlege sich folgendes. Banken schöpfen Geld aus dem Nichts durch Kreditvergabe. Dieses Nichts besteht aus Einsen und Nullen. Fusionieren jetzt Einsen und Nullen dann wird ja quasi aus Nichts auch nicht mehr, oder? Und wenn Nichts in Gefahr läuft sich aufzulösen dann erpresst man Menschen die glauben Nichts hätte einen Wert, um sich wiederum aus dem Nichts, Nichts zu leihen. So türmt sich Nichts immer weiter auf. Zum Schluß bringen sich viele wegen Nichts um, weil sie zu viel aus dem Nichts geliehen haben und die Banken ihr Nichts wieder haben wollen. Geiles Geschäftsmodell oder nur totaler Wahnsinn.

Schwachsinn! Geld entsteht durch Kreditvergabe und mit den Krediten werden Immobilien gebaut oder Maschinen gekauft. Somit landet das „Nichts“ in der Realwirtschaft.

OMG… Nichts verstanden!!!

Wieso ist das ein genialer Schachzug ? Wollte man nicht nach der Finanzkrise Banken nie wieder so groß werden lassen das sie too big to fail sind ? Hier wird das genau Gegenteil praktiziert ! Meiner Ansicht nach ist das genau der falsche Weg, und das wird sich Zukunft bitter rächen nämlich das der Steuerzahler noch viel mehr Geld in die Banken einschießen muss.

Absolut nichts gelernt aus der Finanzkrise !

Auch wenn ich schon mehrfach die Konterkarierung des Leistungsprinzips bei der deutschen Bank kritisiert habe – 24 Mrd. € an Boni seit 2008, 4 Kapitalerhöhungen, zuletzt Ausschüttung von 1 Mrd. Bonus an die Händler als Halteprämie, jetzt Abfindungen an diese Mitarbeiter, um sie aus ihren Verträgen zu bekommen – ist jetzt eine interessante Konstellation für dieses systemrelevante Institut entstanden. Die Bewertung der Bank (Kurs/Buchverhältnis ist auf ein absolut extremes Tief gefallen und eine Zerschlagung/Fusion steht plötzlich als früher undenkbare Option im Raum. Aber kurzfristig sehr interessant ist auch die Shortquote von sagenhaften 5,1 auf die ausstehenden Aktien. Diese müssen ja zurückgekauft werden, mit entsprechender Kursreaktion. Was hat man alles gemutmaßt, als Bridgewater auf Dax-Werte im Januar eine Shortquote von 1,5 auf Dax-Unternehmen hielt. Da könnte es in Bälde eine heftige Gegenbewegung geben.

„Aber kurzfristig sehr interessant ist auch die Shortquote von sagenhaften 5,1 auf die ausstehenden Aktien.“

Woher kommt denn diese Zahl? Dem Bundesregister kann man momentan ein Leerverkauf-Minimum von 2,96% entnehmen.

„Diese müssen ja zurückgekauft werden, mit entsprechender Kursreaktion.“

Ist Börse wirklich so einfach? ;-)

@Philotos. Die Daten über die Leerverkaufsquote stammen von IHS Markit und wurden vom Handelsblatt veröffentlicht. Dieses internationale Analysehaus kann man natürlich anzweifeln. Und wer behauptet, dass Börse einfach ist?

Eigentlich noch interessanter ist die Leerverkaufsquote von Tesla. Für mich ein Grund, warum es bei diesem Unternehmen noch nicht zu einem richtigen Einbruch kam.

Gruß

Könnten Sie diese These erläutern? Dass eine ‚hohe‘ Shortquote die Kurse von einem Einbruch abhält.

@Philotos. Beispiel: Wenn bei Tesla bis zu 30% der Aktien leerverkauft wurden, kann man davon ausgehen, dass diese an unterschiedlichen Tagen und zu unterschiedlichen Preisen erworben wurden. Dadurch entstehen unterschiedliche Gewinnprofile durch Preisdifferenzen beim Rückkauf und unterschiedliche Leihgebühren (Dauer der Leihe). Wenn bei einem Kursrutsch Anleger die Aktie zurückkaufen, entsteht tendenziell ein Preisanstieg, der um so größer wird, desto mehr Aktien „eingedeckt“ werden. Dieses bietet damit einen gewissen Schutz vor dem richtigen Absturz. Wenn bei einem richtigen Crash aber auch andere Anleger in Panik verkaufen, wird der Effekt des Rückkaufs geringer, andererseits ist eine Shortsqeeze unglaublich aufregend (aufgrund eines Gerüchts z.B. einer Übernahme), weil der Rückkauf sehr verlustreich wird. Ich erinnere mich an das Jahr 2005 als Porsche Vw übernehmen wollte und still und heimlich Aktien von Vw einsammelte. Hedgefonds setzten heftig auf Leerverkäufe, es gab aber nur noch wenig Stücke am Markt. Ergebnis: Der Kurs der Vw-Aktie stieg in kurzer Zeit von 200 auf über 1000€ und war kurzzeitig die teuerste Aktie der Welt. Ein schwäbischer Großindustrieller (Merckle) verlor 1 Mrd. € und nahm sich das Leben. Zugegeben ein Extrembeispiel, aber bei Leerverkäufen muss halt zurückgekauft werden, egal zu welchem Preis. Aktuell, bei der deutschen Bank, könnte ein Gerücht (Fusion mit Co-Bank oder einer ausländischen Bank) eine Shortsqueeze auslösen. Die Aktie hat nach verlustreichen Jahren seit Januar schon wieder 40% verloren. Es kann natürlich noch eine Etage tiefer gehen, aber aus meiner Sicht wäre, wie heute erwähnt, zumindest ein temporärer Befreiungsschlag wahrscheinlich (Shortquote 5,1%).

Gruß

Vielen Dank für die Gedanken im Beitrag unten!

Schon erstaunlich, dass die Shortquote dann dauerhaft so extrem hoch ist. Bei so vielen Hasenfüßen, die die Position beim geringsten Rücksetzer liquidieren. :-)

Aber gut. Die werden sicherlich ihre mathematischen Modelle haben, durch die ihre break even Kurse dem Preis-Kurs mit nach oben folgen.