FMW-Redaktion

Die EZB hat vor einem Jahr angefangen Unternehmensanleihen aufzukaufen (corporate sector purchase programme / CSPP). Dadurch sollen Banken aus dem Markt gedrängt werden, und das frei werdende Geld an Kreditkunden herausreichen. Und auch sollen die Zinsen der Emittenten und Kreditkunden weiter sinken. Die EZB hat nun eine Information veröffentlicht zum Stand der Dinge. Sie besitzt aktuell 952 Wertpapiere mit einem Wert von 93,7 Milliarden Euro.

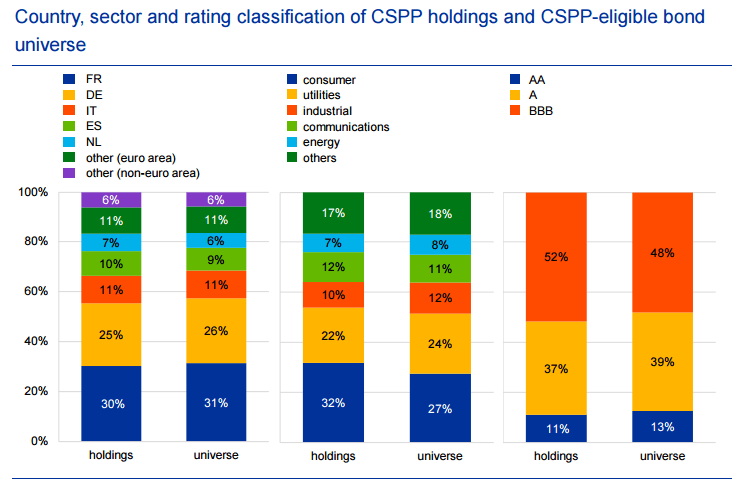

Damit besitze man 11% aller Unternehmensanleihen in Europa, die gemäß der eigenen Kriterien für die Aufkäufe in Frage kommen. Und da kommen wir schon zu einer interessanten Frage: Was kommt denn für die EZB in Frage? Nämlich nur Unternehmensanleihen, die von mindestens einer der vier wichtigen Ratingagenturen ein „Investment Grade-Rating“ erhalten. Damit gibt die Ratingagentur quasi ein Siegel, dass die Wahrscheinlichkeit eines Zahlungsausfalls durch einen bestimmten Schuldner relativ gering ist.

Wie die folgende Grafik zeigt (rechte Spalte), geht die EZB an ihre Schmerzgrenze. Das beste Rating lautet stets AAA, danach A, B usw. Ein Rating mit der Bezeichung „BBB“ bedeutet vereinfacht gesagt, dass es gerade eben noch so das niedrigste Rating ist, dass man für akzeptabel erachtet. Und genau auf diese Ratinggruppe entfällt der größte Teil der gekauften Anleihen (oranger Balken).

52% der von der EZB gehaltenen Unternehmensanleihen haben ein BBB-Rating. Glückwunsch! Es gibt aber ein grundsätzliches Problem. Die EZB kauft dank der Voraussetzung eines Ratings nur Anleihen großer Konzerne, und mindert damit massive ihre Zinskosten. Auch wissen die Konzerne, dass sie damit aktuell Zugang zu mehr Geld haben als je zuvor – deswegen auch die zahlreichen Übernahmen von Konkurrenten. Kleinstbetriebe und Mittelständler werden arg benachteiligt, weil Konzerne sich fast umsonst verschulden können, die Kleinen aber nicht. Sie haben keinen Zugang zum EZB-Geld, und geraten arg in eine nachteilige Position. Es ist eine massive Wettbewerbsverzerrung verursacht durch die EZB.

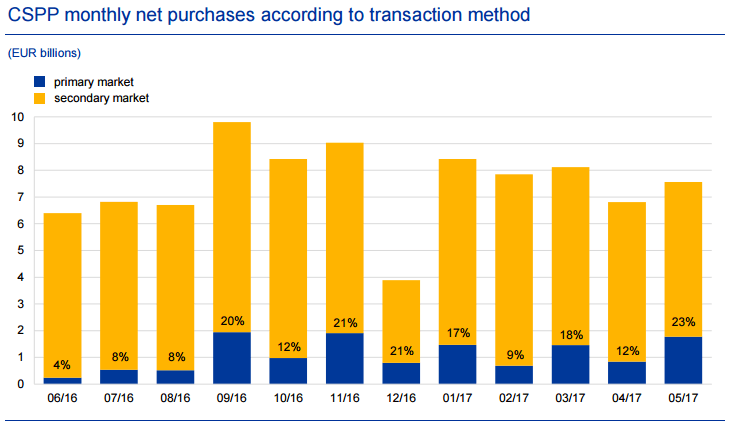

Mit insgesamt 55% der gekauften Anleihen bilden Deutschland und Frankreich sozusagen die Kernländer, wo die EZB aufkauft. Italien und Spanien folgend mit 11% und 10%. Wie der folgende Chart zeigt, kauft die EZB Unternehmensanleihen auch am Primärmarkt (blaue Balken). Das bedeutet, dass die EZB anders als bei Staatsanleihen direkt in der Auktion, also bei der Erstausgabe der Anleihen, kauft. Also fließt EZB-Geld unmittelbar und direkt an die Unternehmen, wodurch die EZB unmittelbar die Zinskosten der Unternehmen senken kann!

Bei Staatsanleihen kauft die EZB nicht in der Erstauktion, weil sonst unmittelbar Geld von der EZB an die Staaten fließen würde, was eine direkte Staatsfinanzierung darstellen würde. Und genau das will die EZB ja vermeiden, weil das nicht ihr Auftrag ist. Aber bei Unternehmensanleihen, direkt und unmittelbar Konzernen billiges Geld zukommen lassen, das scheint in Ordnung zu sein. Zur vorher angesprochenen Wettbewerbsverzerrung sagt die EZB, dass auch kleine und mittelgroße Unternehmen von ihren Anleihekäufen profitiert hätten, denn durch die Verdrängung der Banken aus dem Markt für Unternehmensanleihen hätten diese mehr Geld gehabt um über Bankkredite Geld an kleinere Unternehmen herauszureichen. Na dann… Zitat:

The CSPP has also benefitted companies which do not rely on capital markets for their financing. This is particularly so in the case of small and medium-sized enterprises (SMEs), since favourable bond market conditions have resulted in positive spill-over effects which have supported bank lending through various channels. For example, when large corporations increasingly finance themselves

through bond issuances (rather than bank loans) this releases capacity in the balance sheets of banks for potential lending to SMEs. The results of the Survey on the Access to Finance of Enterprises in the euro area – October 2016 to March 2017 confirm that SMEs continued to benefit from the increased availability of bank loans at lower interest rates than reported in the previous survey.

Ach ja, die EZB schreibt auch, dass als Resultat des CSPP viele Marktteilnehmer berichtet hätten, dass sie ausweichen würden auf risikoreichere Geldanlagen, oder dass sie gleich ganz ins außereuropäische Ausland ausweichen. Das wird kaum im Sinne des Erfinders gewesen sein.

Quelle: EZB

Kommentare lesen und schreiben, hier klicken

…dass auch kleine und mittelgroße Unternehmen von ihren Anleihekäufen profitiert hätten, denn … über Bankkredite Geld an kleinere Unternehmen herauszureichen.“

Wenn ein kleineres Unternehmen überhaupt einen Kredit erhält, dann aber zu 7 oder 8% Zinsen. Während es die EZB gleichzeitig den BBB-Konzernen nur so reinstopft, und das fast kostenlos.

Nachdem der Maestro die Sparer enteignet hat (die sollen gefälligst in Aktien investieren), macht er sich nun über die Kleinbetriebe her (die sollen gefälligst wachsen). Aber das macht ja auch der Rasende Rollstuhl, man bedient sich halt lieber bei denen, die sich nicht zur Wehr setzen können.