FMW-Redaktion

Die Adidas-Quartalszahlen wurden heute früh veröffentlicht – und sie dürften Ray Dalio und Bridgwater nicht gefallen, die bekanntlich eine Short-Position auf adidas halten. Hier die wichtigsten Kennzahlen.

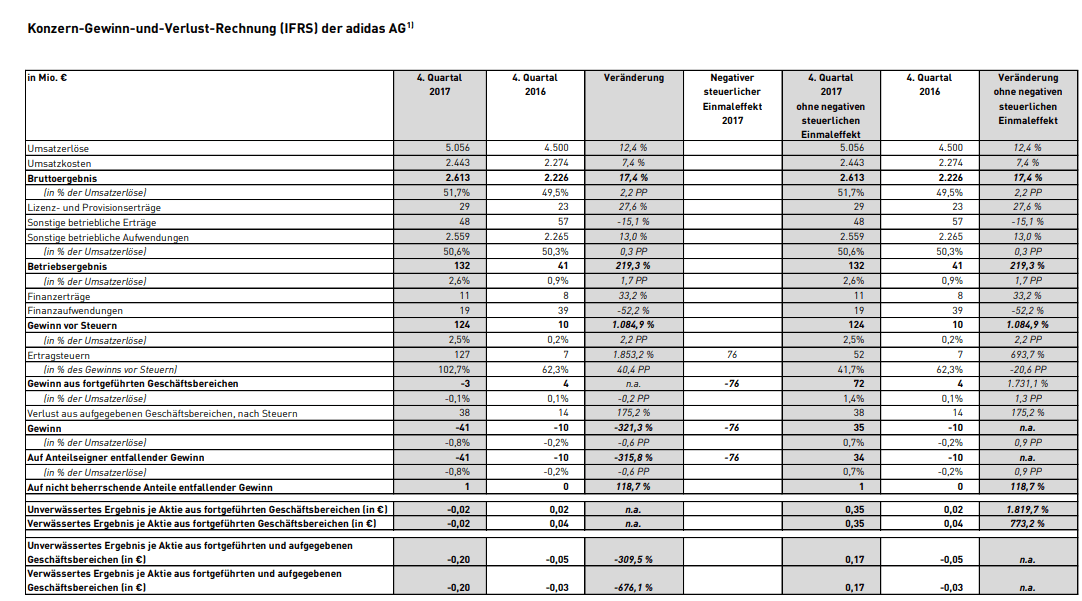

Der Umsatz liegt bei 5,05 Milliarden Euro (Vorjahresquartal 4,5).

Der Gewinn pro Aktie (ohne negativen Steuereffekt) liegt bei 0,35 Euro pro Aktie (Vorjahresquartal 0,02).

Die Dividende für das Gesamtjahr 2017 soll auf 2,60 Euro steigen (2,00 Euro für 2016).

Adidas hat nur wenige Stunden vor diesen Jahres- und Quartalsdaten bekannt gegeben, dass man bis Mai 2021 (also in den nächsten drei Jahren) eigene Aktien für 3 Milliarden Euro über die Börse zurückkaufen wird. Bis Ende 2018 sollen schon mal 1 Milliarde Euro dafür aufgewendet werden. Zitat Adidas:

„Das neue Rückkaufprogramm ergänzt die bestehende Dividendenpolitik des Unternehmens, die vorsieht, jährlich zwischen 30% und 50% des Gewinns aus fortgeführten Geschäftsbereichen an die Aktionäre auszuschütten.“

Hat da etwa ein Vorstand bei Adidas einen Boni-Vertrag, der an gewisse Aktienkurse gekoppelt ist? (wir bei FMW immer mit unseren bösartigen Unterstellungen…). Das sollte dem Aktienkurs natürlich helfen, wenn im Orderbuch auf der Kaufseite ein permanent kaufwilliger Investor hinzukommt, der die Kurse pusht.

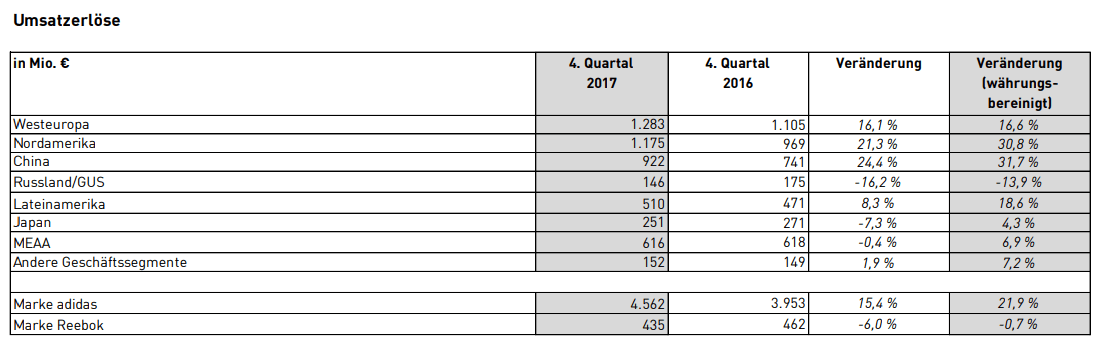

Bei den Umsatzdaten (2. Grafik) sieht man, dass die Volumen in den wichtigsten Märkten (Europa, Nordamerika und China) deutlich zulegen. Nur Russland und Japan schwächeln.

Hier Daten zum Gesamtjahr 2017 sowie der Ausblick für 2018 von Adidas im Wortlaut:

WICHTIGE ENTWICKLUNGEN IM GESCHÄFTSJAHR 2017

Währungsbereinigter Umsatz steigt um 16%

Operative Marge erhöht sich um 1,2PP auf 9,8%

Gewinn aus fortgeführten Geschäftsbereichen legt um 32% auf 1,430 Mrd. € zu

Unverwässertes Ergebnis je Aktie aus den fortgeführten Geschäftsbereichen steigt um 31% auf 7,05 €

Management schlägt Dividende von 2,60 € je Aktie vor

2017 war ein starkes Jahr – sowohl aus finanzieller als auch aus operativer Sicht. Wir sind der Erfüllung unserer Mission, das weltweit beste Sportartikelunternehmen zu sein, deutlich näher gekommen. Unsere strategischen Wachstumsbereiche – Nordamerika, China und Digital Commerce – waren die Haupttreiber unseres Erfolgs.

AUSBLICK

Währungsbereinigter Umsatz soll um etwa 10% steigen

Operative Marge soll sich auf einen Wert zwischen 10,3% und 10,5% verbessern

Gewinn aus fortgeführten Geschäftsbereichen soll sich um 13% bis 17% erhöhen

Profitabilitätsziel für 2020 angehoben: Gewinn aus fortgeführten Geschäftsbereichen soll nun durchschnittlich um 22% bis 24% pro Jahr (2015-2020) steigen

Das Unternehmen erwartet, dass der Umsatz im Geschäftsjahr 2018 währungsbereinigt um etwa 10% wachsen wird. Während in Nordamerika und Asien/Pazifik mit einem Anstieg der währungsbereinigten Umsätze im zweistelligen Bereich gerechnet wird, wird für Westeuropa und Lateinamerika jeweils ein währungsbereinigtes Umsatzwachstum im mittleren einstelligen Bereich erwartet. Des Weiteren geht das Unternehmen davon aus, dass der währungsbereinigte Umsatz in den Schwellenländern im niedrigen einstelligen Bereich steigen wird. In Russland/GUS wird der währungsbereinigte Umsatz voraussichtlich in etwa auf dem Vorjahresniveau liegen.

Die Bruttomarge des Unternehmens wird den Prognosen zufolge um bis zu 0,3 Prozentpunkte auf einen Wert von bis zu 50,7% steigen (2017: 50,4%). Dies wird zusammen mit einem erwarteten Rückgang der sonstigen betrieblichen Aufwendungen im Verhältnis zum Umsatz zu einem Anstieg des Betriebsergebnisses in Höhe von 9% bis 13% führen. Infolgedessen geht das Unternehmen davon aus, dass sich die operative Marge um 0,5 bis 0,7 Prozentpunkte auf einen Wert zwischen 10,3% und 10,5% verbessern wird (2017: 9,8%). Der Gewinn aus den fortgeführten Geschäftsbereichen wird sich den Erwartungen zufolge auf einen Wert zwischen 1,615 Mrd. € und 1,675 Mrd. € erhöhen. Diese Entwicklung entspricht einer Steigerung um 13% bis 17% im Vergleich zum Vorjahreswert von 1,430 Mrd. €, ohne den negativen steuerlichen Einmaleffekt im Geschäftsjahr 2017. Für das unverwässerte Ergebnis je Aktie aus fortgeführten Geschäftsbereichen wird mit einem Anstieg in Höhe von 12% bis 16% (2017: 7,05 €), ohne den negativen steuerlichen Einmaleffekt im Geschäftsjahr 2017, gerechnet.

Zum Vergrößern bitte die Grafiken anklicken.

Kommentare lesen und schreiben, hier klicken

„Hat da etwa ein Vorstand bei Adidas einen Boni-Vertrag, der an gewisse Aktienkurse gekoppelt ist? (wir bei FMW immer mit unseren bösartigen Unterstellungen…)“

Sehr bedauerlich, anstatt in sein Gut, in die Mitarbeiter zu investieren, werden hier fleißig eigene Aktien zurück gekauft. Ganz nach dem Vorbild des „großen Bruder“…, Gewinne werden nicht an die Mitarbeiter weitergegeben, sondern wird dort hin vergeben, dort wo sowieso schon pervers verdient wird…