Abseits vom täglichen Meldungswirrwarr lohnt es sich stets einen Blick auf das Ganze zu werfen: Speziell auf das Verhältnis zwischen Aktien und Anleihen, die in ganz spezieller Relation und Konkurrenz zueinander stehen. Denn von dieser Seite sollte die Gefahr für den Bullenmarkt bei Aktien kommen, externe Schocks einmal ausgenommen.

Aktien – und 40 Jahre fallende Zinsen

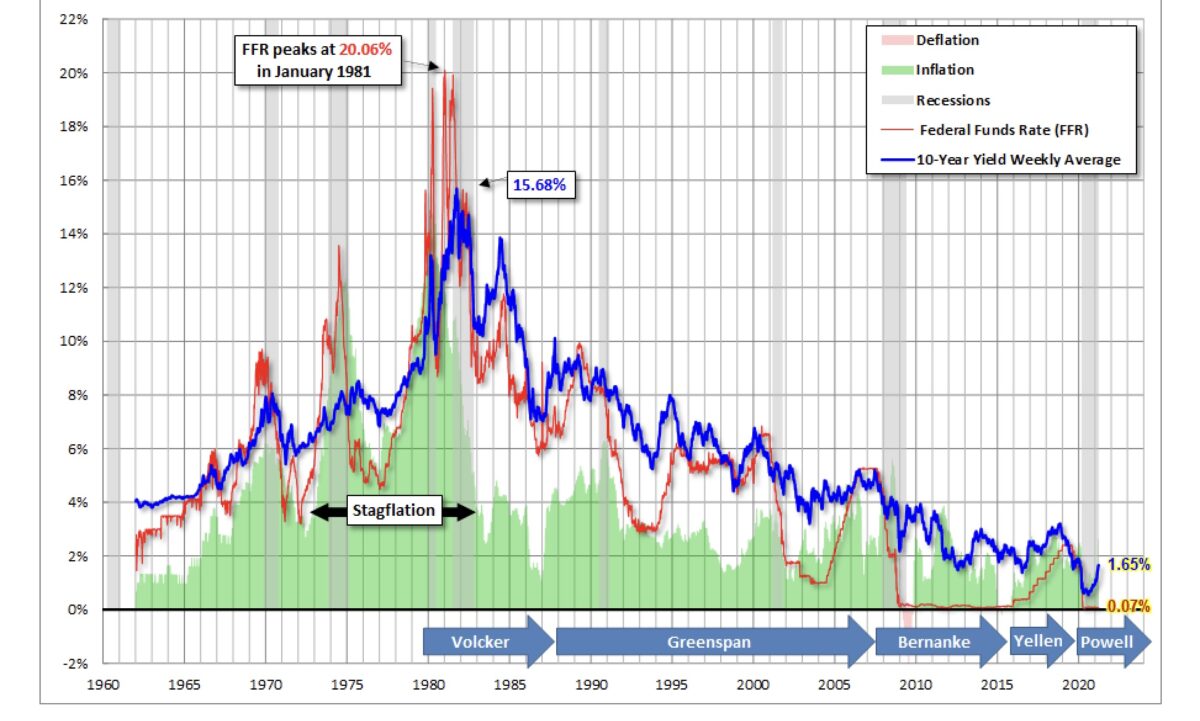

Werfen wir zunächst einen Blick auf die Entwicklung von Leit- und Kapitalmarktzinsen im ganz großen Überblick. Schon erstaunlich, welche Zinssätze es bei den Fed Funds Rates bis zu deren Höhepunkt im Jahre 1981 gebraucht hat, um die Stagflation – stagnierende Wirtschaft bei gleichzeitig hoher Inflation – seit dem Ölembargo im Jahre 1973 zu bezwingen: aus heutiger Sicht unglaubliche 20,06 Prozent. Erinnert kurzfristig eher an die Lage in der Türkei.

Hier zwei Grafiken, die zeigen, was Inflation für die Renditen bedeutet. In der zweiten sieht man was die Phase der Stagflation in den 1970-ern verursachte.

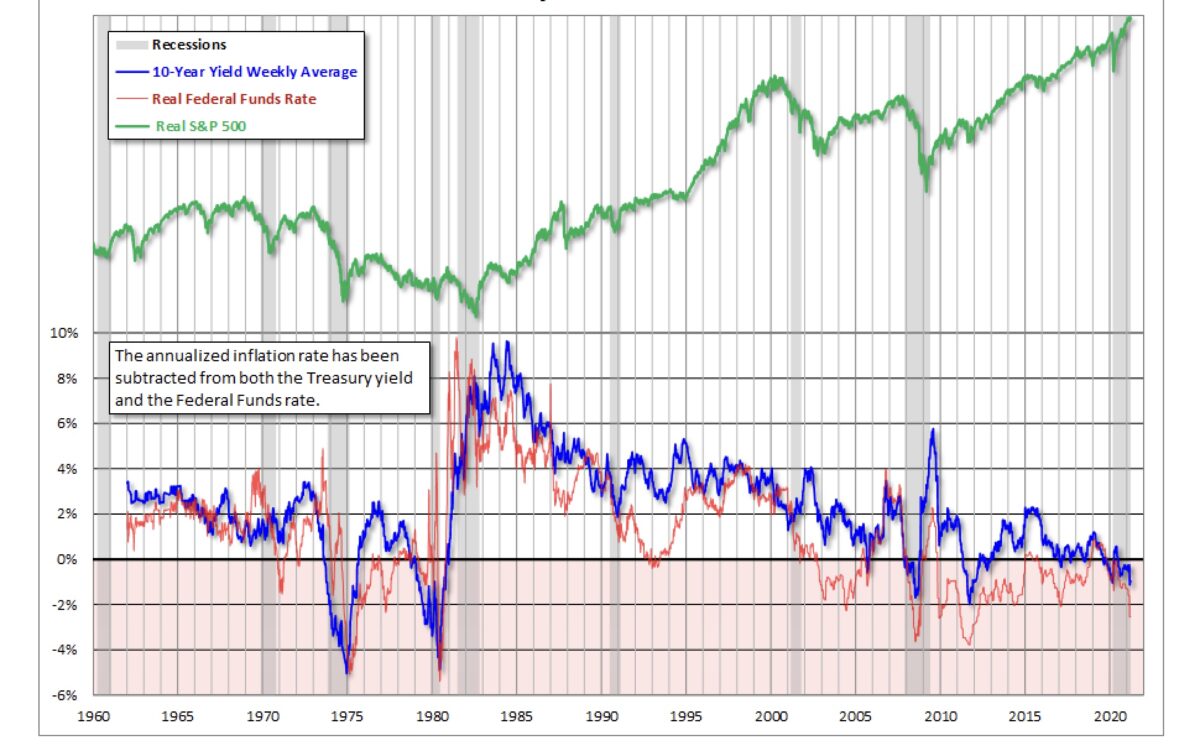

Wie sehr doch die Performance der Aktien unter der Inflation von 1960 bis 1980 gelitten hatte! Aber auch die Renditen der Staatsanleihen erscheinen nach Abzug der Teuerungsrate unter einem anderen Licht.

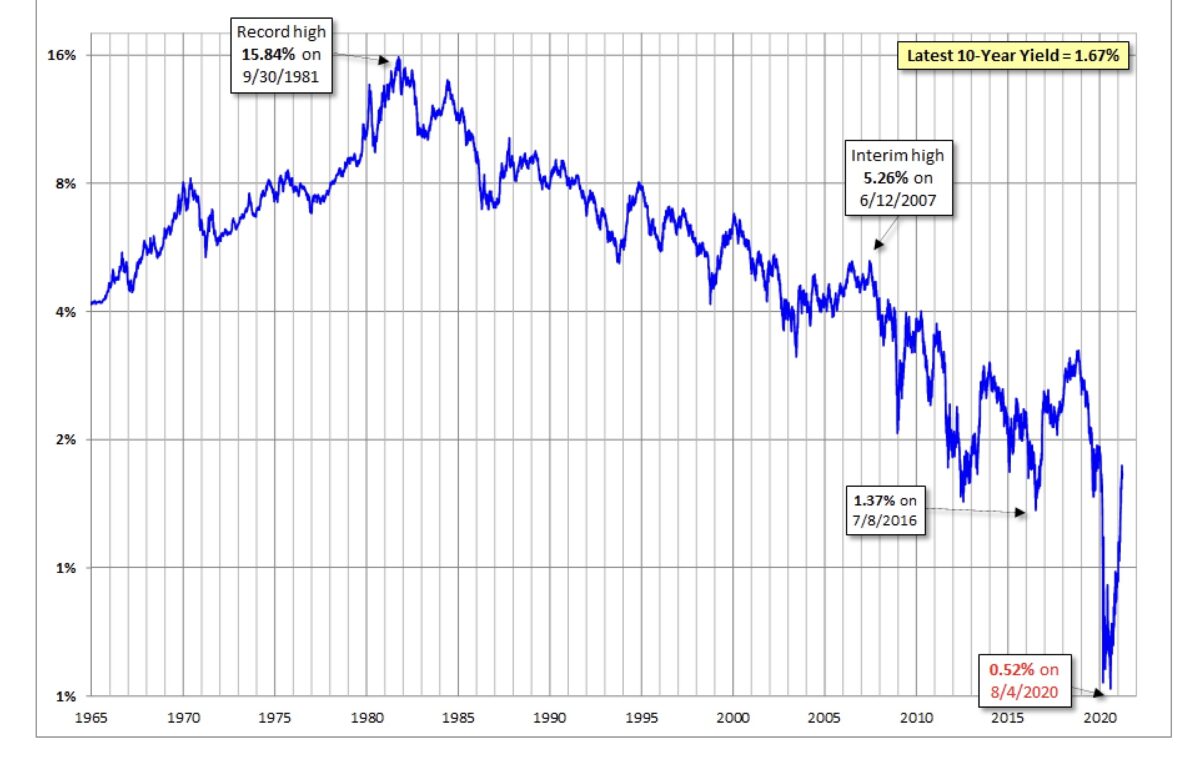

Hier wird der endgültige Absturz der Zinsen – speziell, nach jahrelangem Quantitative Easing und den Notmaßnahmen infolge Corona, ersichtlich.

Am 4. August 2020 hatte die 10-Jährige US-Staatsanleihe ihr absolutes Tief mit 0.52 Prozent erreicht. Seither ging es in der Spitze um 122 Basispunkte nach oben.

Der Absturz und die Zinswende

Fazit

Diese Übersicht geben Zeugnis über eine unglaubliche Spannbreite der Leitzinsen innerhalb eines Menschenlebens. Die Notenbanken haben den Zinsspielraum weidlich ausgenutzt. Es war in der langen Ära von Alan Greenspan, in denen die Leitzinsen erheblich nach unten gebracht wurden. Jerome Powell wurde eher ein Opfer seines Präsidenten, der ständig deutsche Leitzinsen gefordert hatte und dann von Covid-19. Ein Way of no Return – bei explodierten Schulden?

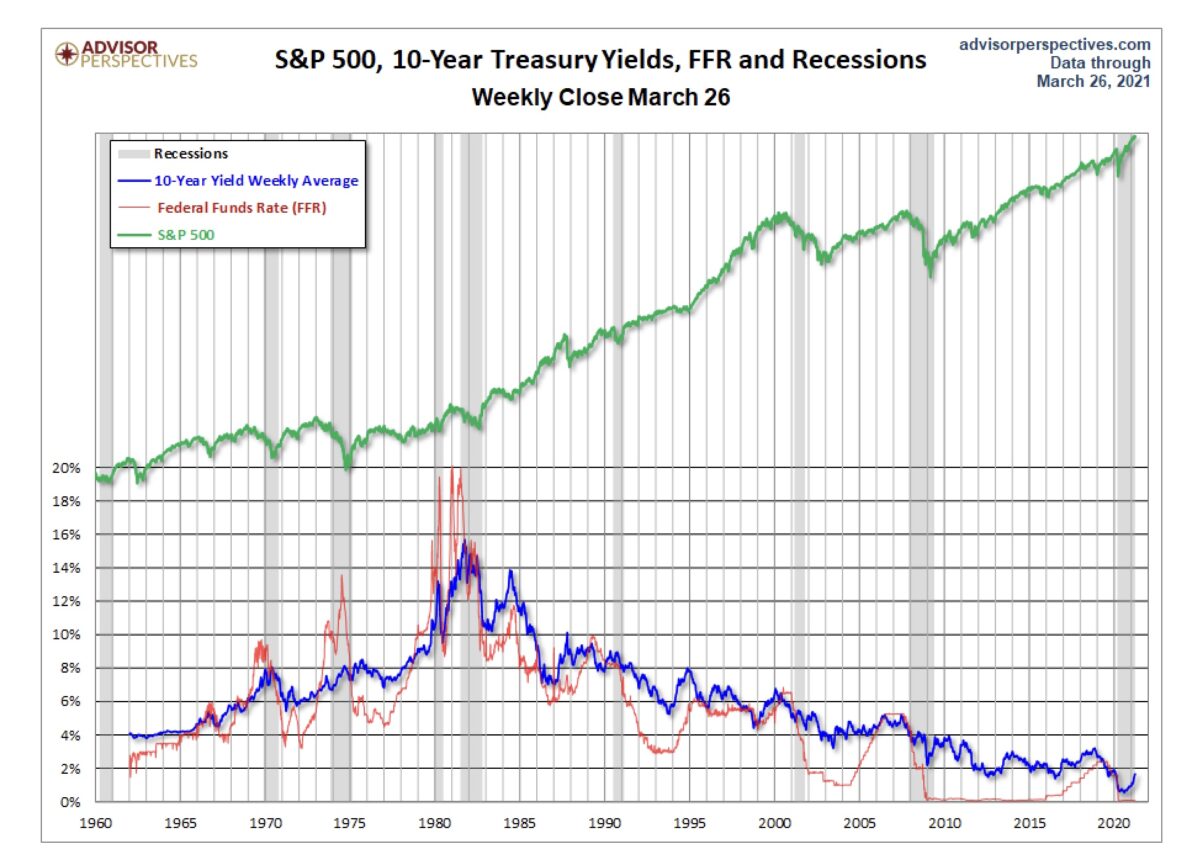

Eines wird aus der großen Übersicht aber auch deutlich: Ab einem bestimmten Zinssatz der Kapitalmarktzinsen stagnieren die Aktien – und genau das ist wohl die Fragestellung des Jahres. Ab welchem Zinssatz am Kapitalmarkt bremst die Rally bei Aktien abrupt ab und wie lange kann die US-Notenbank einen Zinsanstieg bei einer sich normalisierenden Wirtschaft mit monetärer Notversorgung aufrechterhalten? Die Zentralbank weiß natürlich von der Bedeutung der Aktienmärkte für die ganze US-Gesellschaft.

Nicht einfach zu beantworten – denn hier spielt die Inflation eine große Rolle und die Realrenditen. Und das ist wiederum abhängig von den Akteuren in der Wirtschaft und auf diese hat die Federal Reserve keinen unmittelbaren Einfluss.

Kommentare lesen und schreiben, hier klicken

Auch das ist hier die Frage. Doch so wie ich das sehe wird zunehmend sondiert wo alternativ das Geld investiert oder geparkt werden kann als in Staatsanleihen. Und so lange die Staaten sich selbst finanzieren geht der Tanz auf der Rasierklinge weiter. Der Trend zu Rohstoffen und Kryptowährungen macht die Blase noch breiter und somit kann der Ballon noch größer werden bevor er platzt. Die Zinsen geben nach meiner Einschätzung nicht den finalen Ausschlag, sondern es wird am Ende ein anderer Auslöser sein der zu einer massiven Korrektur führen wird. Leider kann ich auch nicht sagen welcher dies sein wird.

Pingback: Meldungen & Nachrichten vom 21.02.2023 | das-bewegt-die-welt.de