Nicht erst die Verdopplung des größten Index der Welt, des S&P 500, seit dem Tief in der Corona-Krise, hat die Bewertungen von amerikanischen Aktien in historische Höhen geführt. US-Aktien sind teuer, dafür gibt es viele Ursachen, nicht nur das tiefe Zinsniveau. Die steigende Inflation macht bewusst, dass es mit der opulenten Geldversorgung durch die US-Notenbank bald ein Ende haben wird. Demzufolge ist dies eine sehr wichtige Frage: Wie stark werden die Gewinnsaisons 2021 (Q2 – Q4) und wie tief sinken die Kurs/Gewinn-Verhältnisse?

Aktien: Kursspitzen habe nur eine kurze Lebensdauer

Zur Bewertung, wie teuer Aktie sind, wird üblicherweise ein Trailing P/E (Price Earnings)-Wert der letzten 12 Monate oder der letzten vier Quartale ermittelt – was allerdings zugleich ein Dilemma erzeugt. Die Daten stammen nämlich aus der Vergangenheit, während die Aktienmärkte bereits mehrere Quartale in die Zukunft blicken. Die richtige (mittelfristige) Einstufung käme eigentlich durch das Forward P/E. Was jedoch wiederum zu einem Problem wird, sollten sich die Hoffnungen der Investoren als zu optimistisch erweisen – oder externe Schocks auftreten, die nicht einmal von Firmeninsidern antizipierbar sind.

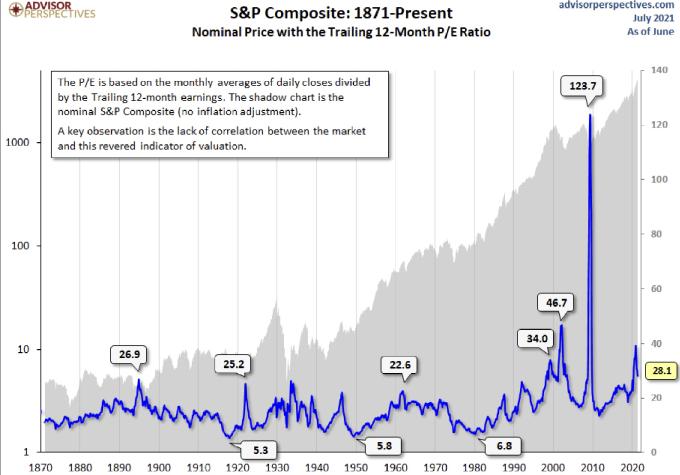

Hier ein ganz langer Überblick über ein solches Trailing P/E. Besonders auffällig das 123-er-KGV von 2009, aber der Einbruch im vierten Quartal 2008 war anscheinend einmalig in der Geschichte der US-Indizes.

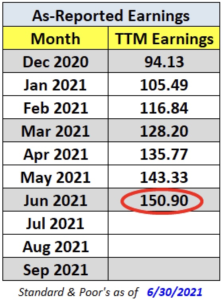

Hier aktuelle Daten von Standard & Poors, die zeigen wie stark rückläufig das KGV des S&P 500 sein wird, sollten die Gewinne in Q2 wie erwartet eintreffen.

TTM P/E ratio = 28.1

Das KGV ist bereits niedriger als in vielen anderen Veröffentlichungen, weil man eben die bisher berichteten Daten und die Schätzungen bis Ende Juni bereits einkalkuliert hat.

Allerdings ist man noch weit entfernt vom durchschnittlichen KGV für Aktien seit den 1870-er Jahren, welches mit 16,8 berechnet wird.

Aber: Für das erste Quartal wurde bereits eine Gewinnsteigerung von 50 Prozent gemeldet, für Q2 sollen es gar 64 Prozent werden.

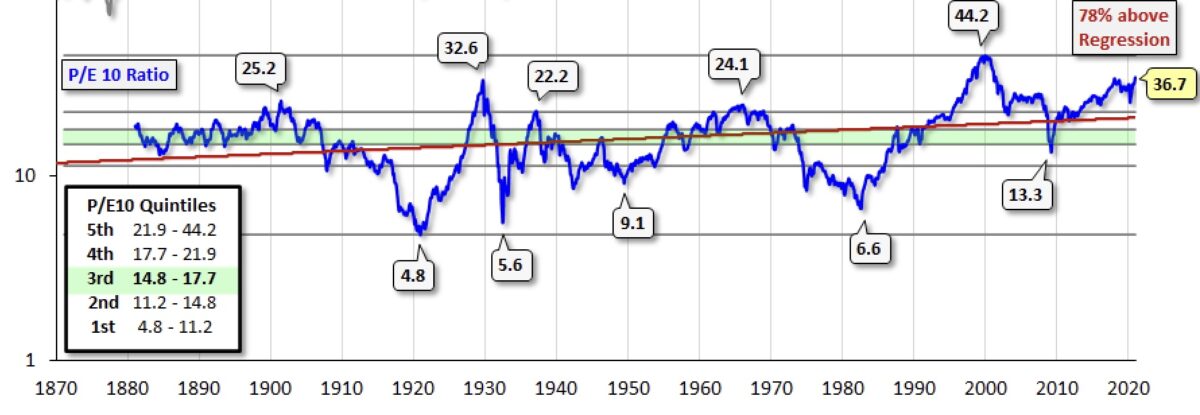

Das Shiller-KGV

Um extreme Schwankungen des Indikators in seiner Jahresversion zu glätten, hat Yale-Professor Robert Shiller das P/E10-Verhältnis, also das durchschnittliche KGV der letzen 10 Jahre ins Spiel gebracht.

Auch dies liegt im historischen Vergleich mit 36,7 noch im sehr hohen Bereich, weit über der Regressionslinie. Eine Hoffnung für die Bären: Diese Linie wird immer wieder angelaufen – entweder durch Einbruch der Indizes oder durch längeres Wachstum.

Fazit

Den aktuellen, wie auch den kommenden Quartalsberichten, kommt in diesem Jahr eine besondere Bedeutung zu. Schließlich ist nach Corona die Endzeit für die Notfallprogramme von US-Regierung und Federal Reserve gekommen, die Bewertungen der Märkte dürften wieder eine größere Rolle einnehmen. Der Weltleitindex S&P 500 hat seit dem 23. März 2020 um 100 Prozent zugelegt, ein extrem gutes Wachstum (die beste aller Welten?) ist eingepreist.

Es ist daher geradezu angerichtet für ein Sell-on-News-Prozedere bei vielen Aktien – sollte es keine Überraschungen geben, speziell bei den Ausblicken. Die schon so oft angesprochene Schwäche der Aktienmärkte ab der zweiten Julihälfte, die nach nun bereits 38 Allzeithochs beim Index in den sechseinhalb Monaten des Jahres 2021 durchaus plausibel wäre.

Aber wie immer gibt es eine zweite Seite der Medaille – mittelfristig. Sollten sich die Gewinne für Q2, Q3 und Q4 tatsächlich so einstellen wie erwartet, hätte dies eine deutliche Absenkung der Kurs/Gewinn-Verhältnisse der Aktien im großen S&P 500 zur Folge, es würde in Richtung 20 wandern, die extreme Überbewertung der amerikanischen Aktien wäre vom Tisch. Auch das Potenzial für eine größere Korrektur in Richtung Bärenmarkt, denn das KGV für die große Konkurrenz, den Anleihemarkt, liegt auf ganz anderen Höhen.

Hinzu kommt auch noch die Inflation, die sich selbst im optimistischen Fall kaum unter die zwei Prozentmarke senken wird (in 2021). Damit sind wir wieder bei der großen Frage nach den Auswirkungen der großen Teuerung, nach den Engpässen bei Produktion und Beschäftigung und dem Margendruck für viele Unternehmen.

Kommentare lesen und schreiben, hier klicken

Pingback: Aktuelles vom 14. Juli 2021 | das-bewegt-die-welt.de