Der Bärenmarkt ist noch nicht zu Ende, heißt es in vielen Kommentaren über die Aktienmärkte. Wohl nicht zu unrecht, denn die Gesamtsituation für Wirtschaft und Aktienmärkte hat sich noch nicht wesentlich verändert, auch wenn die Kurse in den letzten Tagen richtige Sprünge nach oben vollzogen haben. Wenn man sich aber eine bestimmte Komponente der Börse betrachtet, so musste es eigentlich zu dieser gerade erlebten Bärenmarktrally kommen, zu extrem war (und ist) eine Komponente bei der Positionierung der Anleger. Es war nur wieder einmal vorher nicht auszumachen, was der Auslöser für einen Marktschnapper nach oben sein würde. Eine Spurensuche.

Aktienmärkte: Die Umfrage der Bank of America, ein Kontraindikator?

Was fast ein wenig verwegen klingt, schließlich geht es bei der Umfrage der US-Großbank um das große Geld bei Vermögensverwaltern, die über eine Billion Dollar an Kapital bewegen. Doch es ist eben ein uraltes Gesetz der Aktienmärkte: wenn es eine zu starke Meinungsgleichheit in eine Richtung gibt, dies bei entsprechende Meldungen zu einem gegenteiligen Effekt führen wird. So wie vor Monatsfrist, als der Survey der Bank of America als „most crowded trade“ die Longpositionierung bei Öl lautete. Anschließend rauschte das schwarze Gold um 20 Prozent in die Tiefe.

Jetzt ist die Risikobereitschaft der Großinvestoren auf Dekadentiefs gesunken, ebenso wie die Cash-Haltung gestiegen ist. Man schätzt die Dividendentitel sehr negativ ein, in ihrer Gewinnentwicklung, wie es aus dieser Grafik hervorgeht:

Und wenn jemand die Erwartungen in die Kurse der Aktienmärkte einpreist, dann wohl diese Profis, die mit Tausenden von Bloomberg-Terminals „bewaffnet“ sind. Auch ist damit aber wieder ein Herdenverhalten entstanden, welches bei einer großen Gleichheit der Positionierung eine Gefahr darstellt. Dann genügt eine manchmal nicht besonders bedeutsame (oder auch spekulative Meldung), um eine Gegenbewegung auszulösen. So wie am gestrigen Tag die Meldung über eine Wiederaufnahme der Gaslieferungen aus Russland nach Europa.

Ray Dalio, der Hedgefondsmanager mit der feinen Nase für Shortpositionierung

Der Milliardär aus New York wurde nicht nur berühmt wegen der Erfolge seines riesigen Fonds Bridgewater, der mit seinem Flaggschiff nicht nur 32 Prozent in diesem Jahr, sondern auch 11,4 Prozent per annum seit 1991 einfahren konnte. Was natürlich zu großem Reichtum führen muss, wenn es bei einem Milliardenfonds (aktuell 150 Mrd. Dollar) zweistellig prozentuale Gewinnbeteiligungen „einzusacken“ gilt.

Der Investor hat besondere Fähigkeiten entwickelt, in einem Bärenmarkt richtige Gewinne einzufahren.

Aber er lag auch schon öfters daneben und verstärkte mit seinen Shorteindeckungen – Rückkäufe der leerverkauften Titel – einen Kursaufschwung. So wie Ende März 2020. War Mr. Leerverkauf in den letzten Tagen beim 1000 Punkte-Anstieg des DAX nach Test des Jahrestiefs mit von der Partie?

Hier eine Aufstellung aus dem „Handelsblatt“ von Ende Juni über die große Shortpositionierung von Bridgewater, die im Juli teilweise sogar noch verstärkt wurde:

Deutschland:

Adidas (Sportartikel; Höhe der Short-Position:160 Millionen Euro), Allianz (Versicherungen; 465 Millionen Euro), BASF (Chemie; 247 Millionen Euro), Bayer (Pharma; 370 Millionen Euro), Deutsche Börse (Finanzen; 178 Millionen Euro), Deutsche Post (Logistik; 217 Millionen Euro), Infineon (Halbleiter; 197 Millionen Euro), Munich Re (Versicherungen; 190 Millionen Euro), SAP (Software; 570 Millionen Euro), Siemens (Mischkonzern; 416 Millionen Euro), Vonovia (Immobilien; 156 Millionen Euro).

Frankreich:

Axa (Versicherungen, 269 Millionen Euro), BNP Paribas (Banken; 363 Millionen Euro), Danone (Lebensmittelverarbeitung; 166 Millionen Euro), Air Liquide (Chemie; 429 Millionen Euro), Safran (Technologie; 208 Millionen Euro), Sanofi (Pharma; 634 Millionen Euro), Schneider Electric (Elektronik; 389 Millionen Euro), Total Energies (Energie; 788 Millionen Euro), Vinci (Bau- und Ingenieurwesen; 301 Millionen Euro).

Finnland:

Kone (Aufzüge; 99 Millionen Euro).

Italien: Intesa Sanpaolo (Banken; 223Millionen Euro), Enel (Energieversorger; 272 Millionen Euro).

Niederlande:

Adyen (Finanztechnologie; 248 Millionen Euro), ING Group (Banken; 234 Millionen Euro), ASML Holding (Halbleiter; 1,180 Milliarden Euro).

Spanien:

Iberdrola (Energieversorger; 360 Millionen Euro), BBVA (Banken; 164 Millionen Euro), Banco Santander (Banken; 301 Millionen Euro).

Wie sieht diese Portfolio an Leerverkäufen nach dem 7-Prozent-Anstieg aus?

Das extreme Dax-Sentiment

Und was sagt das auch bei finanzmarktwelt.de regelmäßig von Stephan Heibel zuletzt am Montag veröffentlichte Sentiment der Anleger beim deutschen Leitindex aus? Einen negativen Extremstand bei dem sehr aussagekräftigen 5-Wochen-Durchschnitt, der mit minus 31 Punkten bisher nur vom Corona-Tief von 32 Punkten unterboten wurde. Aber zur Erinnerung: Damals befanden sich global nach und nach bis zu 4 Milliarden Menschen in einer häuslichen Quarantäne und man wusste nicht, ob der damalige Wirtschaftseinbruch nicht die höchste Dimension seit einem Jahrhundert erreichen könnte.

Ist die große Enthebelung bereits vorbei?

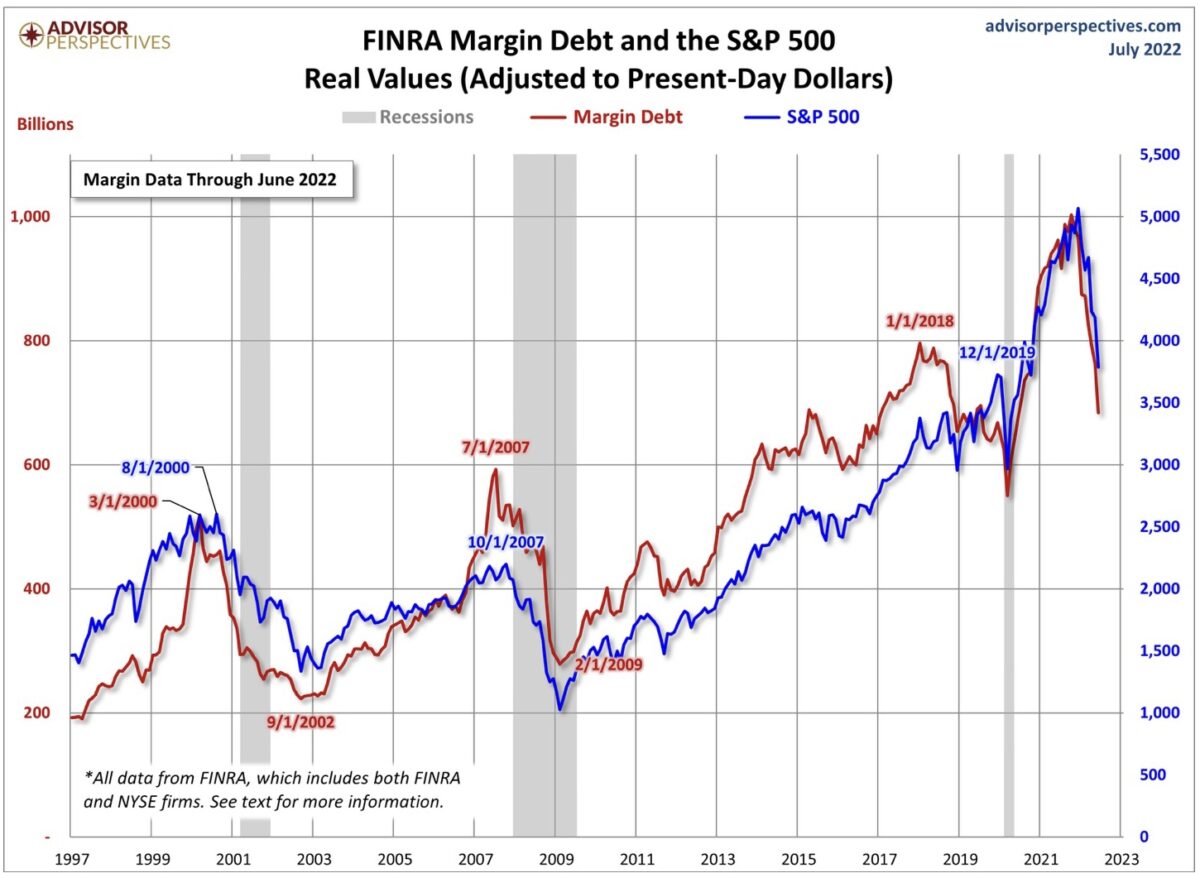

Gestern erschienen die neuesten Daten der NYSE über die sogenannten Wertpapierkredite der Anleger, die im letzten Monat wieder um 9,2 Prozent gesunken waren. Wieder einmal und fast ohne Unterbrechung seit November 2021 bei dem damals historischen Rekord von 931 Milliarden Dollar. Aber im Juni war man schon bei 683 Milliarden Dollar angelangt – und diese Daten sind auch schon ein paar Wochen alt, wie vom Herausgeber stets betont.

Gerade in den letzten Zyklen lagen die Tiefs von Margin Debt und S&P 500 recht nahe beisammen. Das früher übliche Timelag ist geschrumpft. Alles in allem ein weiterer Punkt, der für Verwirrung bei der Beurteilung der Lage der Aktienmärkte sorgt.

Fazit

Natürlich ist es alles andere als eine ausgemachte Sache, dass dieser Aufschwung der Aktienmärkte schon das Ende i Bärenmarkt bedeutet. Wie bereits ein paar Mal dargestellt: Eine nur kurzzeitige Rezession wäre in den Kursen eingepreist, bei einer größeren Wirtschaftsschrumpfung müsste es mit den Aktienkursen noch deutlich weiter nach unten gehen. Aber der letzte Kursaufschwung war natürlich zunächst die Folge einer Short Squeeze von Anlegern, die durch die steigenden Kurse überrascht wurden. Wie aus diesem Jahreschart schön erkennbar: Es ist seit Januar schon die vierte Rally der Aktienmärkte in einem Bärenmarkt, die die Kurse um die zehn Prozent nach oben schnellen ließ:

Eigentlich symptomatisch für eine Baisse, im letzen Halbjahr der Finanzkrise 2008/09 gab es sechs solche Rallys zwischen 11 und 26 Prozent, dies allerdings bedingt durch den großen Drawdown von über 50 Prozent. Selten war Shortpositionierung gefährlicher und nervenaufreibender.

Jetzt kommen die nächsten Ereignisse, die die Bärenmarkt-Rally der Aktienmärkte abrupt beenden könnten: Die Entwicklung bei der Gasversorgung, bei Energie allgemein (die Ölpreisentwicklung als historisch wichtigsten Inflationstreiber) – aber vor allem die Notenbankpolitik. Diese hängt natürlich an der Inflationsentwicklung, die Financial Conditions haben sich bereits derart gestrafft (siehe Immobilienmarkt USA und Kreditkosten), dass die Fed sehnsüchtig auf Entspannungssignale hofft. Denn das wäre die Conditio-sine-qua-non (die Bedingung, die nicht hinweggedacht werden kann, ohne dass…) für ein Soft Landing und damit für eine maßvolle Anhebung der Leitzinsen auf drei Prozent plus.

Bei einer richtigen Rezession wären künftige Zinsplanungen rasch Makulatur, vor allem im Hinblick auf die schon in dreieinhalb Monaten stattfindenden Midterm Elections. Aber um es noch einmal zu bekräftigen: Die Börse blickt bereits auf das Jahr 2023 mit all den einpreisbaren Informationen.

Aber gerade das ist das Dilemma des jetzigen Zyklus: Die Akkumulation von Risiken, die nicht von den Wirtschaftfaktoren abhängt, sondern von unkalkulierbaren Einzelakteuren- und ereignissen. Daher ist noch nicht klar, ob der Bärenmarkt wirklich schon zu Ende ist..

Kommentare lesen und schreiben, hier klicken

Kleine Volumen = Short Squeeze= Zwangskäufe von Bären. Die Bären ziehen sich kurz in die Höhle zurück und schlagen auf höherem Niveau wieder mit den kräftigen Bärentatzen auf den Verwundeten Bullen ein .

Der Hauptgrund für die Rallye waren die zu niedrigen Zinsen. Immer wenn die Rendite der 10 jährigen US Staatsanleihe, zum Beispiel in den Bereich, oberhalb, der 3,2 bis 3,3 Prozent kam, ging’s wieder steil bergab.

Kurz danach brach aber auch die Rendite ein und der Aktienmarkt konnte sich wieder erholen. Das Spiel wiederholt sich seit Monaten.

Was ist nun aber wichtig,für die Bären, damit die Bullen ein für allemal verspielt haben?

Nun ganz einfach: Die FED!

Wenn die FED die Zinsen erhöht und zwar um 0,75 Prozent im Juli und dann zweimal ,wie anvisiert ,um weitere 0,5 Prozent im September und Oktober( im August ist Sommerpause), dann dürfte die Rendite dauerhaft bei über 3,5 Prozent liegen.

Zusätzlich wird dem Markt, ab 1.September, 95 Milliarden US-DOLLAR monatlich an Liquidität entzogen.

Die Bullen setzen auf das Gegenteil. Sie spekulieren auf 0,75 Prozent im Juli, aber dann auf keine weiteren Zinsanhebungen.

Zudem hoffen sie, das die FED die Bilanzsumme ebenfalls nicht, signifikant, reduziert, sondern höchstens marginal.

Weiterhin hoffen die Bullen auf erste Zinssenkungen im Verlauf des nächsten Jahres. Und perspektivisch, langfristig,auf Sicht der nächsten 3 bis 5 Jahre auf neue QEs.

Für die Bullen spricht der langfristige Chart bei der Rendite der Staatsanleihen. Im Prinzip geht der seit 1981 steil nach unten, während der Chart der Bilanzsumme der FED, seit 2008 ,steil nach oben geht.

Gegen die These der Bullen spricht die Inflation. Wir hatten eben seit 40 Jahren keine so hohe Inflation mehr.

Die Bullen spekulieren nun darauf, das die Inflation, trotzdem, von sich aus, wieder sinkt, ohne weiters Zutun der FED.

Stichwort Globalisierung, Aufhebung der Massnahmen in China, Aufhebung der gestörten Lieferketten, Basiseffekt zum Vorjahr usw.

Es gibt also zwei Thesen im Markt, die Erste,die der Bullen lautet, die Inflation ist only transitory und wird von selbst wieder verschwinden,ohne großes Zutun der FED, und die zweite These,die der Bären läuft auf das Gegenteil hinaus und setzt auf eine hawkische FED.

Im Prinzip schließen sich die EZB und die Bank of Japan der Bullenthese an. Sie setzen auch darauf, das die Inflation von selbst wieder verschwindet und die Globalisierung, schon bald wieder ihre Preis dämpfende Wirkung entfaltet.

Diese zwei Thesen stehen im Markt und sorgen, je nach Renditestand, für die ein oder andere Richtung. Langfristig kann nur die FED entscheiden, wer Recht behält. Alles steht und fällt im Prinzip mit der FED.

Verrückt, der Gas-Vladi steuert mit dem Gashahn die ganzen Weltbörsen.Ist kein Zeichen von Stabilität.Der SANKTIONIERTE spielt mit den SANKTIONIERERN KATZ und MAUS.Wo sind die Schlaumeier, die Russland in wenigen Wochen bankrott machen wollten?

Bärbock und Co.verbocken alles gegen den russischen Bär.Wenn man die berufliche Laufbahn dieser Personen betrachtet, hätte man diesen Wirtschaftskrieg gar nie beginnen dürfen.

Pingback: Aktienmärkte: Bärenmarkt vorbei – oder nur Short Squeeze? - finanzmarktwelt.de - Immo-journal