Die kleine Korrektur der Aktienmärkte war überfällig: Nach sieben Gewinntagen in Folge versuchte der S&P 500 zunächst am Freitag noch etwas auf sein 55. Allzeithoch in diesem Jahr draufzusatteln, schlussendlich kam es doch zu leichten Gewinnmitnahmen.

Aber was für eine Stabilität an den Märkten trotz immer neuer Bedenken über Inflation und Liegerengpässe. „Die einen fallen stark, die anderen gewinnen stark. Und alles bleibt beim Alten.“ So der Kommentar eines Wall Street- Berichterstatters zu Wochenschluss.

In dieser Woche steht aber etwas auf dem Programm, was nicht nur die amerikanischen Aktienmärkte bewegen kann, sondern sogar den Weltindex MSCI World. Mit Facebook, Amazon, Apple, Google und Microsoft melden die Big Five der Wall Street, zusammenfasst neun Billionen schwer ihre Unternehmensergebnisse für das dritte Quartal 2021. Wie werden diese ausfallen und vor allen Dingen – wie reagieren die Aktienmärkte darauf?

Die Wochenbilanz der Aktienmärkte

Hier die erfolgreiche Wochenbilanz des riesigen S&P 500, die am Freitag nur zu kleinen Gewinnmitnahmen geführt hat:

Der ehrwürdige Dow Jones Industrial erreichte mit seinem Plus von 0,21 Prozent ein neues Allzeithoch, wenige Pünktchen über dem alten Hoch vom 16. August diesen Jahres. Wieder schwächer der Nasdaq, mit seinem Abschlag von 0,82 Prozent.

Der Zinsanstieg, aufgrund der nicht abebbenden Inflation, brachte die 10-jährigen US-Zinsen bis auf 1,66 Prozent, selbst die deutsche 10-jährige Bund kam mit minus 0,10 Prozent der Nullermarke schon ganz nahe.

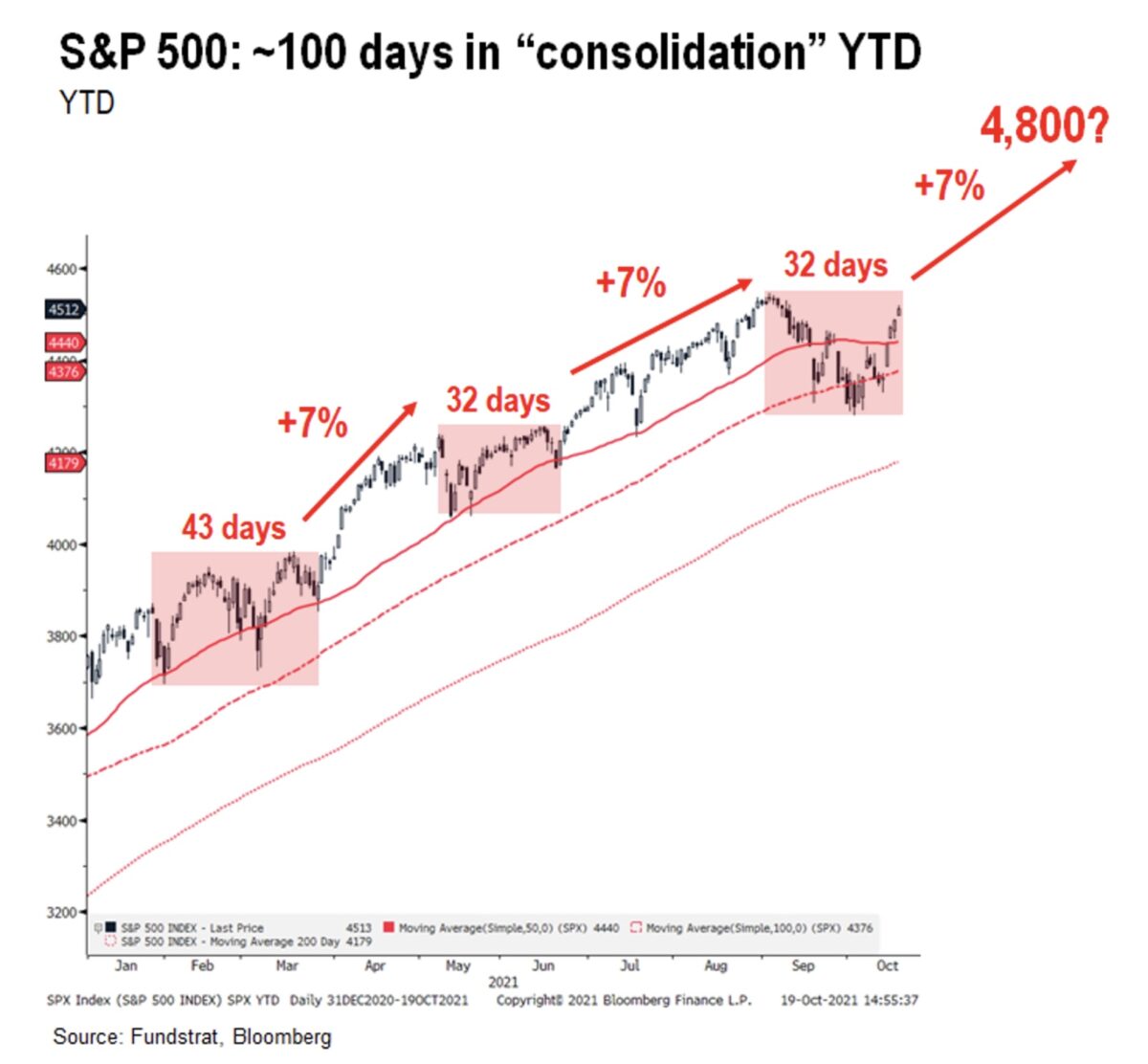

Aber die Indexstände bei Dow und dem Leitindex S&P 500 zeigen eine akute Gefahr: Bildet sich an den Höchstständen ein Doppeltop aus, welches in der Regel zu Kursabschlägen der Aktienmärkte führt?

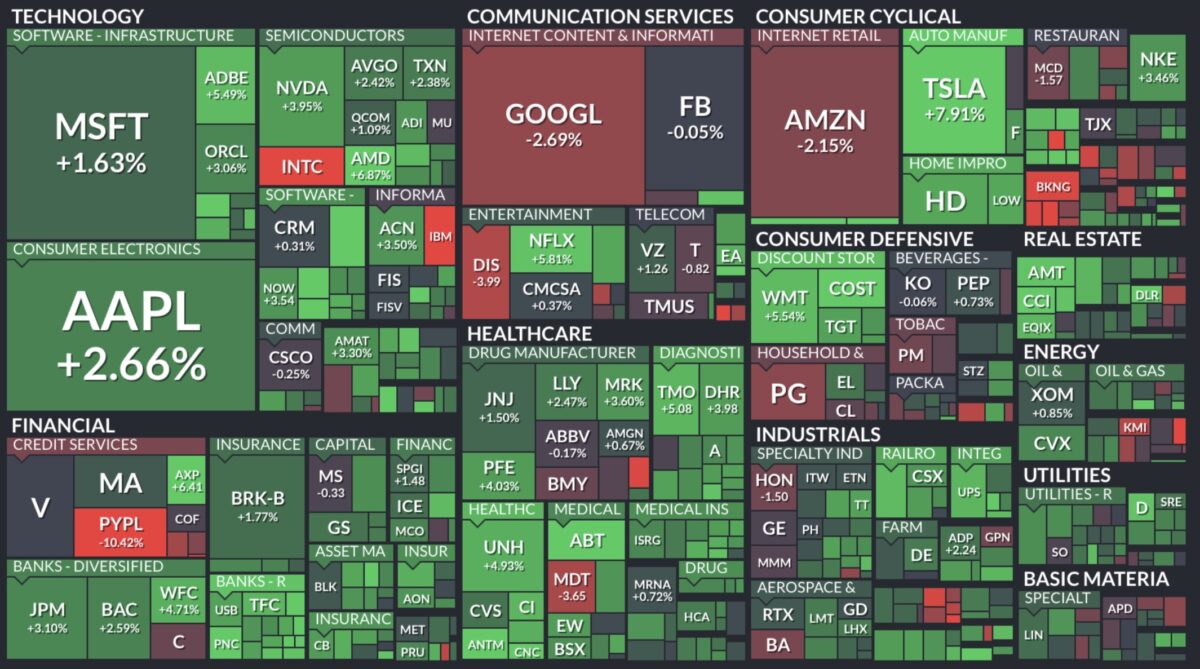

Nichts verdeutlicht den einfangs erwähnten Satz zur Entwicklung der Aktienmärkte besser als das Schaubild, welches die Wochenperformance der S&P 500 Unternehmen darstellt. Tiefrot Intel, IBM und Paypal, aber deren Gewicht kann den schweren Index nicht abstürzen lassen, wenn die ganz Großen noch gegenhalten.

Deshalb wird es so spannend wie Facebook (Montag), Alphabet, Microsoft (Dienstag) und Apple sowie Amazon (Donnerstag) melden werden. Vor allem, wie die Aktienmärkte darauf reagieren.

Wall Street Reporter Markus Koch hat in seinem Wochenendbericht die aktuelle Lage bei der Berichtssaison so zusammengefasst:

Wenn die Unternehmen die Erwartungen erfüllen oder sogar übertreffen, gibt es kaum positive Kursreaktionen, bei Enttäuschungen wird jedoch gnadenlos abgestraft, so wie man es bei Snap, Intel oder IBM erleben konnte.

Damit wird klar, dass die fünf Großen in Summa nicht enttäuschen dürfen. Ansonsten werden die Indizes korrigieren, das würden auch gute Ergebnisse von Dutzenden anderer Firmen nicht kompensieren können. Oder wie ich letzte Woche geschrieben hatte: Ohne die Big Five keine Jahresendrally.

Der bisherige Verlauf der US-Berichtssaison ist sehr ordentlich, 84 Prozent der meldenden Unternehmen übertrafen die Prognosen, um 12 Prozent was wiederum eine gute Quote im Langzeitvergleich darstellt. Aber was machen die Aktien, die gute Ergebnisse vorlegen? Sie performen am Folgetag mickrige 0,2 Prozent besser als der Index S&P 500. Aktien die aber enttäuschen, fallen viel stärker als dies historisch der Fall war, 4,4 Prozent im Schnitt.

Jetzt kommen die inflationssensiblen Unternehmen und Big Tech, der Lackmustest für den großen Index.

Seit eineinhalb Jahren schreibe ich Artikel über die FAANG-Aktien und deren unglaublichen Lauf bis in den Billionen Dollar Bereich, über deren große Dominanz im S&P 500 sowie im MSCI World.

Und vor allem über die Tatsache, dass es über Jahrzehnte hinweg immer eine Regression zum Mittelwert bei Hightech (Growth) gegeben hat und die Valuewerte im Gegensatz demzufolge Aufholbedarf haben.

Erleben wir bald eine längere Umkehrung der Phase Growth vor Value?

Die Folgen von Lieferengpässen, Materialmangel und Inflation

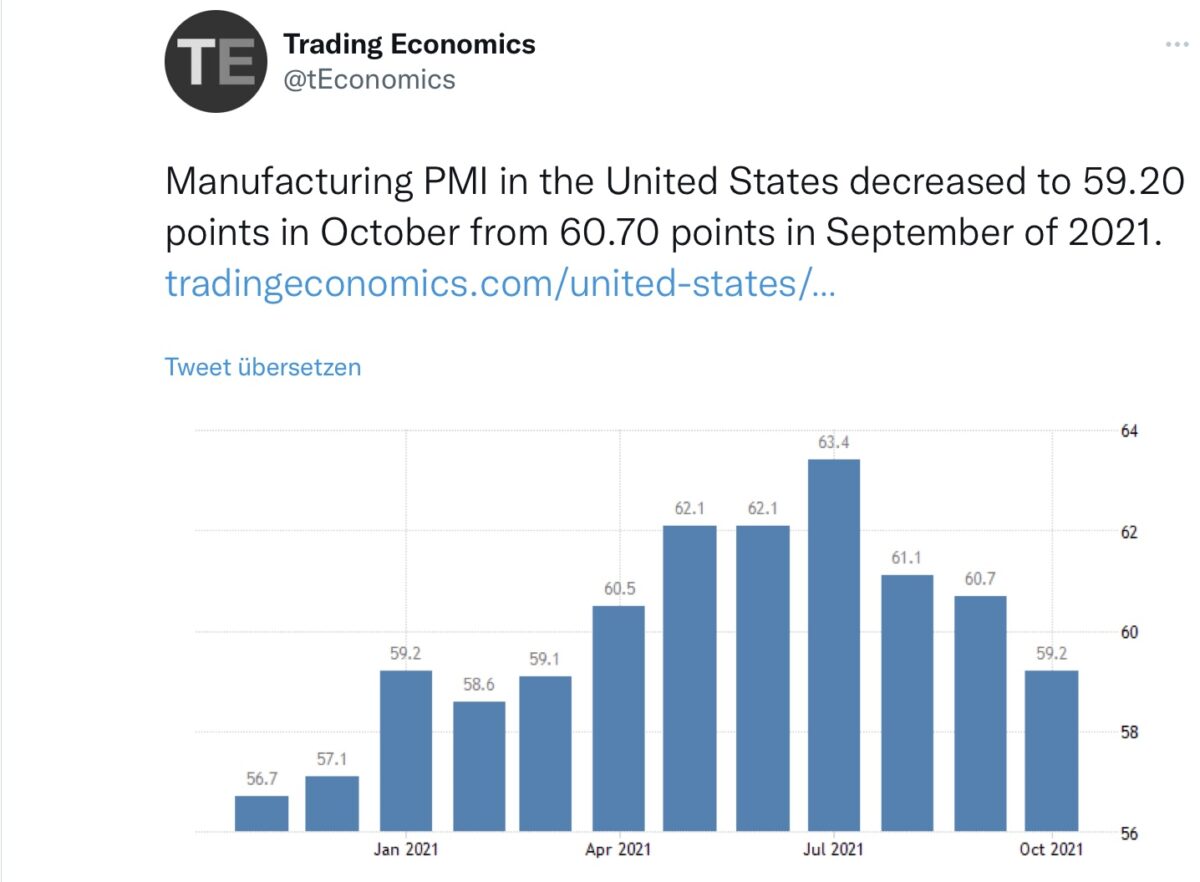

Mit Spannung, aber auch mit Sorge, registrieren Ökonomen die sinkenden Einkaufsmanagerindizes, die auf Materialmangel und Inflation reagiert haben und die damit so etwas wie ein beginnendes stagflationäres Umfeld andeuten. Hier die letzte Ausgabe des PMI für die USA im Produktionssektor:

Mit 59.2 Punkten liegt man eigentlich noch sehr weit über der Wachstumsschwelle von 50 Punkten, auch im Gesamtindex von 57,3 Punkten.

Gravierender schon der Rückgang in Europa für den Gesamtindex auf 54,3 Punkte, noch deutlicher für Deutschland mit 52,0 Punkten.

Deutschland ist Exportnation, der Dax „ein Call auf die Weltwirtschaft“ und immer mehr auf China. Der deutsche Leitindex Dax hinkt daher schon seit ein paar Monate dem großen Bruder aus den USA hinterher. Während dieser bereits wieder mit 21 Prozent seit Jahresbeginn im Plus liegt, reicht es für unseren Index gerade einmal für gut 13 Prozent.

Sehr gut erklärbar, schließlich hatte sich Chinas Einkaufsmanagerindex im letzten Monat gerade so aus dem Schrumpfungsbereich herausgearbeitet.

Aber: Wie wird das Bruttoinlandsprodukt in den USA für das dritte Quartal ausfallen, das am Donnerstag veröffentlicht wird? Gibt es hier nicht eine riesige Kluft zwischen den bisherigen Schätzungen, den Unternehmensergebnissen und der Ausgabe des GDP Now Indikators der Notenbank von Atlanta, welcher für Q3 nur noch ein US-Wachstum von 0,5 Prozent signalisiert?

Sollte Letzteres eintreffen, würde das Gespenst der Stagflation seine Auferstehung feiern.

Dìe Stimmung an den Märkten

Konnte man im September und noch bis in den Oktober hinein eine absolut pessimistische Stimmung für die Aktienmärkte feststellen, so hat sich dies in eineinhalb Wochen deutlich geändert. Zunächst hat sich das Angstbarometer auf den S&P 500, der Fear&Greed-Index, von seinen Ständen um die 30 Punkte wieder in den leichten Gier-Bereich von 67 Punkten entwickelt.

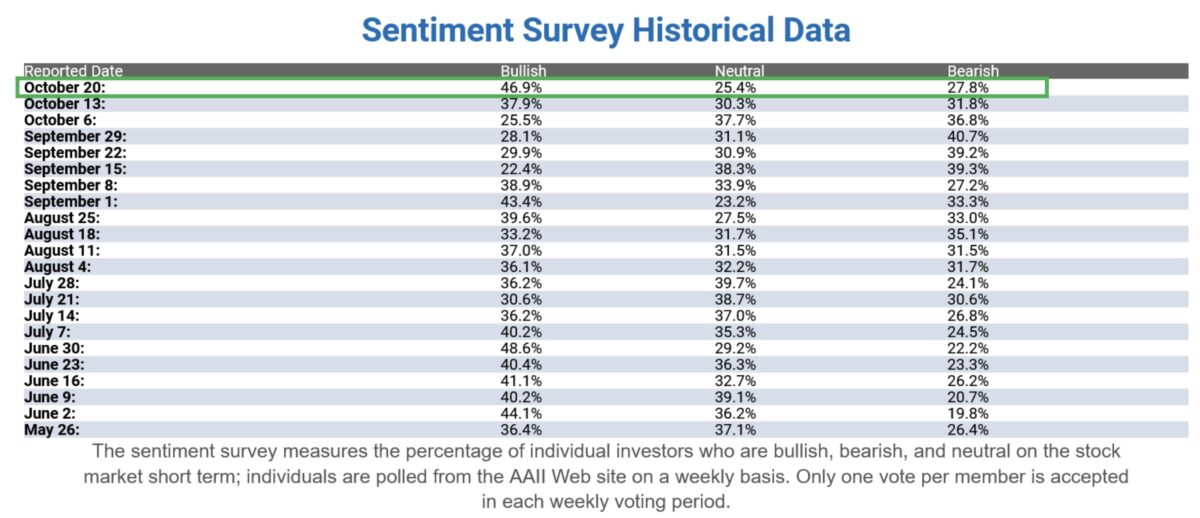

Bei der Stimmung der Investoren (American Association of Individual Investors – AAII) gab es einen großen Sprung in der Bullenquote von 25,5 auf 46,9 Prozent.

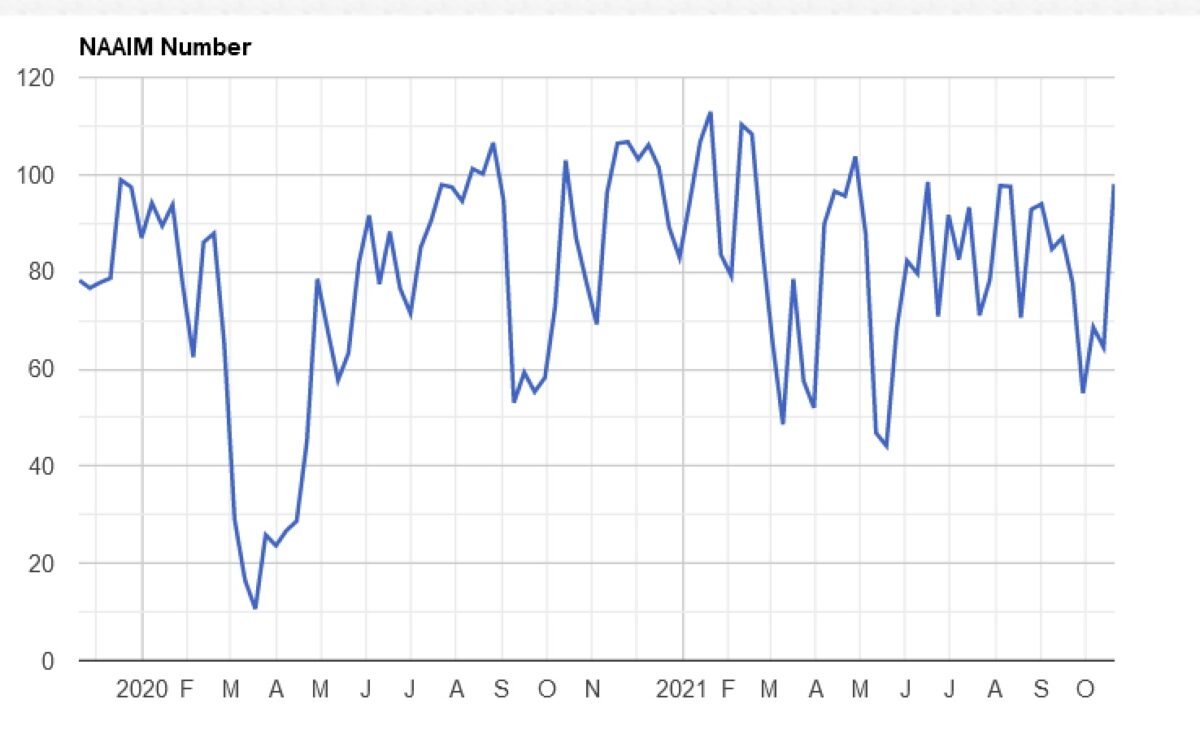

Auch der NAAIM Exposure-Index, der die Investitionsquote der amerikanischen Vermögensverwalter abbildet, ist deutlich nach oben gegangen. Eigentlich Zeichen für eine notwendige Korrektur der Aktienmärkte, aber zumeist halten sich bullische Indikationen länger als ihr Gegenstück.

Was steht noch an diese Woche?

Bevor es in der nächsten Woche zur lange erwarteten Notenbanksitzung der Federal Reserve kommt, gibt es in dieser Woche Berichte der Bank of Canada und der Bank of Japan sowie den Zinsentscheid der Europäischen Zentralbank. Während man in Europa das Thema Änderung der Geldpolitik noch immer in eine ungewisse Zukunft verschiebt, hat die Fed ein Tapering in der letzten Woche praktisch schon verbal vorbereitet. Interessant dürfte dabei die Veröffentlichung des Bruttoinlandsprodukts für das dritte Quartal in den USA am Donnerstag werden, Deutschland wird nur einen Tag später folgen.

Hierzulande zeigt der Ifo-Index denn vierten Rückgang in Folge – und schon bekommt das Stagflationsthema neuen Auftrieb. Dann kommen am Mittwoch noch die neuesten Inflationsdaten zu den deutschen Verbraucherpreisen sowie am Donnerstag zu den Importpreisen – kommt es zu einem weiteren Auftrieb zur öminösen Marke von fünf Prozent bei unserer Inflationsrate, wie es sowohl vom scheidenden Bundesbankpräsidenten Jens Weidmann als auch von ifo- Chef für das Jahresende vorausgesagt wurde? Eine große Mischung aus Wirtschafts – und Konjunkturdaten in dieser Woche, sollte es da wirklich so ruhig und stetig für die Aktienmärkte weitergehen?

Fazit

Die letzte Woche im Oktober bringt einiges an Spannung, auch ist der letzte Sorgenmonat seinem Ruf für hohe Volatilität und Rückschlägen bisher nicht gerecht geworden. Was ist aus all den Sorgen geworden, die im September/Oktober für Schlagzeilen gesorgt haben? Die vielen Meldungen über die Immobiliensituation in China mit Evergrande, die politischen Querelen um das Schuldenlimit in den USA, die Sorgen um die Energieversorgung in der kommenden kalten Jahreszeit, die steigenden Preise an allen Fronten? Gab es bei einem dieser Themen irgend eine Lösung und sind die Märkte nach ihrer Halbkorrektur nicht trotzdem wieder gestiegen?

Sollten die Unternehmensergebnisse bei den Big Five nicht enttäuschen, könnte sich in den letzten neun Wochen des Jahres das Szenario entwickeln, wie es der Superbulle von der Wall Street, Tom Lee, prognostiziert. Eine Jahresendrally beim S&P 500, mit einem Plus von etwa sieben Prozent und zur runden Marke von 4800 Punkten.

Ja, wenn…!

Kommentare lesen und schreiben, hier klicken