Auf die globalen Aktienmärkte hat sich in den letzten drei Monaten allerlei Ungemach abgeladen. Ein Anstieg des Ölpreises von über 30 Prozent bis September, ein Wiederanstieg der US-Inflationsrate CPI, ein stärkerer Dollar, zuletzt ein Konflikt im Nahen Osten mit Eskalationspotenzial und dazu noch das wohl bremsendste Momentum für die Dividendentitel: der immer schneller ablaufende Anstieg der Kapitalmarktzinsen am langen Ende. Mit fünf Prozent ist das eine echte Alternative für die Aktienmärkte und zugleich ein Katalysator für einen Einbruch der Wirtschaft in den USA. Doch am gestrigen Tag geschah Seltsames: Die so bedeutsame Rendite für die 10-jährige US-Staatsanleihe überwand vorbörslich die 5-Prozentschwelle, um im Handelstag stark nach unten zu korrigieren. Was am Aktienmarkt eine kleine Achterbahn bei den Kursen auslöste. Hier die Suche nach der Ursache und mögliche Folgen.

Die negative Korrelation zwischen US-Langläufern und den Aktienmärkten

Spätestens im September war der direkte Zusammenhang zwischen der Höhe der Rendite der zehnjährigen US-Staatsanleihen und der Bewegung der Aktienmärkte (S&P 500, Nasdaq, Russell 2000) nicht mehr zu übersehen. Bei jedem weiteren Anstieg der Benchmark weitete sich die Korrektur an den Märkten aus. Zu den Zusammenhängen braucht hier nicht mehr explizit eingegangen zu werden. Die Konkurrenz von Anleihen zu Aktien wurde immer stärker und die Belastung für die US Wirtschaft immer größer. Denn an diese Rendite ist so ziemlich jeder Konsumentenkredit gebunden, ob Immobilien-, Kreditkarten-, Automobil-, oder Studentenkredit.

Aber auch für den US-Staat und seinen Haushalt wird die Entwicklung immer brenzliger. Ob Altanleihen, die in Billionen-Dollar-Höhe demnächst zu verlängern sind oder auch bei Neuemissionen aufgrund der drei großen Konjunkturprogramme (Infrastruktur, CHIPS Act, Inflation Reduction Act), es gibt keine Laufzeit, die unter fünf Prozent zu haben wäre. Bis gestern Nachmittag.

Die Ursachen für den Renditeanstieg

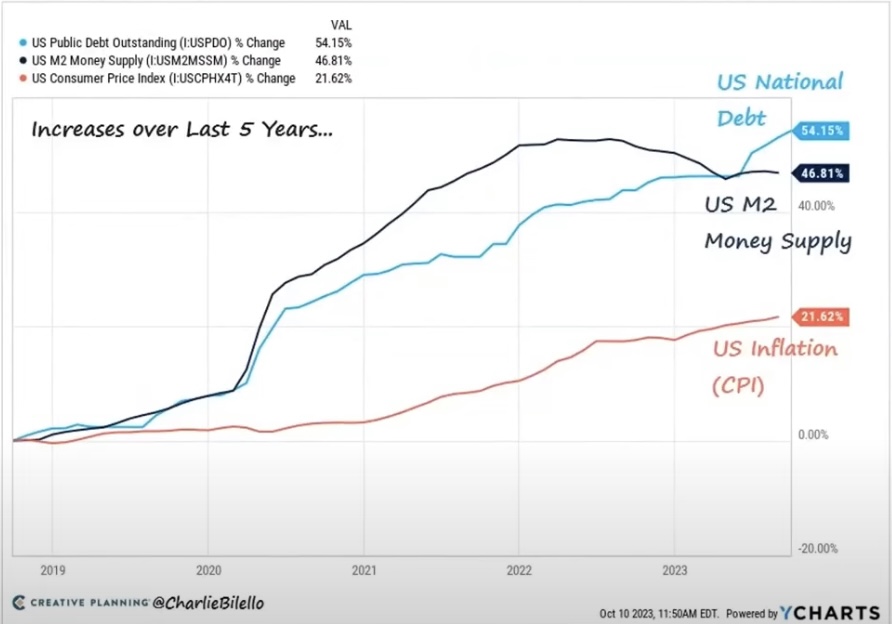

Auch wenn dies Fed-Chef Powell nicht zugeben wird – es ist vor allem der Staat, der mit seinen fiskalischen Maßnahmen die Schulden hat explodieren lassen. Über 50 Prozent in den letzten fünf Jahren, natürlich ein Vielfaches des Wachstums der US-Wirtschaft. Wie es dieser Chart von Charlie Bilello aufzeigt. Nur ein Teil davon wurde durch die Inflation neutralisiert.

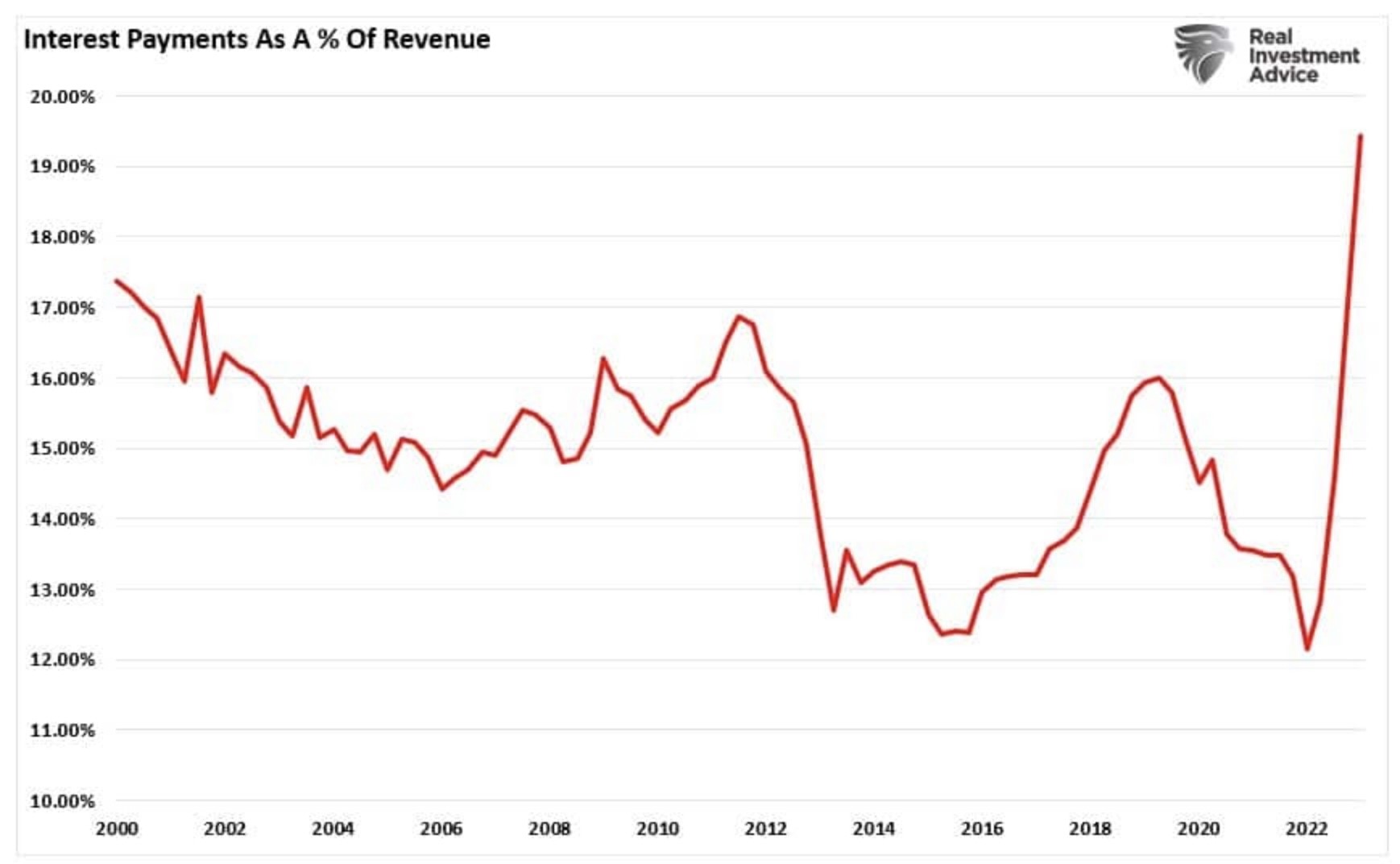

Dies sind die Konsquenzen für eine nicht auf Dauer tragbare Haushaltspolitik. Die Ausgaben des Staates explodieren in den nächsten Jahren, immer mehr Steuergeld muss für den Schuldendienst aufgewendet werden.

Trotz der Zeichen für eine kommende Rezession (Frühindikatoren und inverse Zinskurven) gab es dennoch keine Flucht in Sicherheit. Gleichbedeutend mit dem Kauf von langlaufenden Staatsanleihen, ganz im Gegenteil – die Investoren verlangen mehr Rendite für die längeren Laufzeiten. Ein Signal an die Federal Reserve und an die US-Regierung, dass es ohne Änderung der Verschuldungspolitik so nicht weitergehen kann. Denn eigentlich verdient eine Schuldenhöhe von über 120 Prozent zum Bruttoinlandsprodukt kein Triple A-Rating der Agenturen mehr.

Der Zinsanstieg und eine Spekulation einiger Großanleger

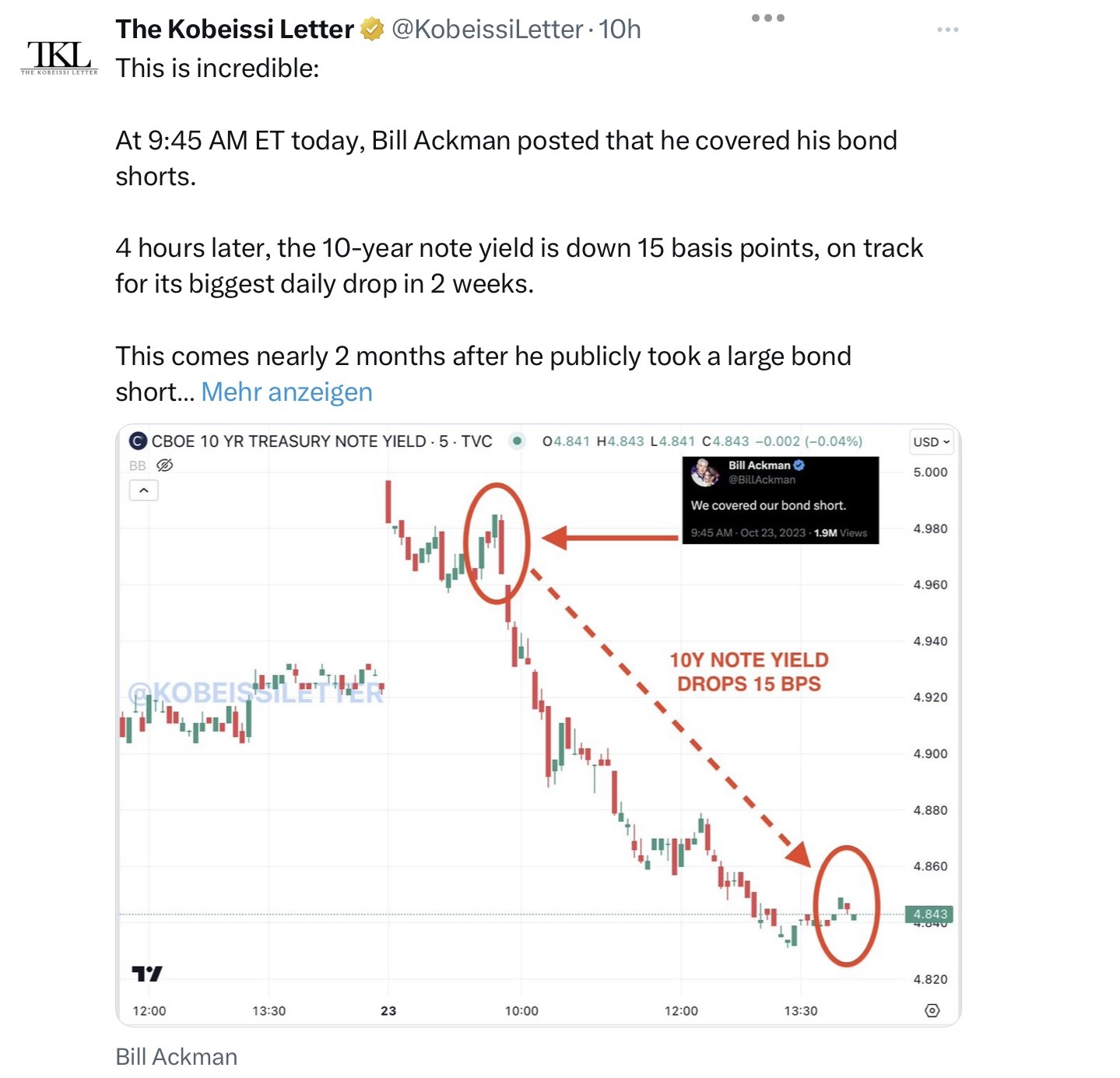

Ray Dalio sagte es, ebenso wie Jamie Dimon von JP Morgan – die Kapitalmarktzinsen am langen Ende müssen steigen. Der Markt verlange höhere Renditen, angesichts der ausgeuferten Fiskalpolitik und der Inflationserwartungen in den USA. Ganz besonders auch Hedgefondsmanager Bill Ackman, der bereits seit Sommer auf steigende Renditen gesetzt hat und mit dieser Wette bei einem Anstieg des zehnjährigen US-Treasury von 3,75 Prozent auf 5,02 Prozent so richtig viel Geld verdient hat (höhere Renditen drückten dann zunehmend gegen die Aktienmärkte). Und seine Haltung auch so richtig publikumswirksam im Fernsehen (CNBC) verkündete. Bis zum Montag, als er gegen 14:45 Uhr über Twitter verkündete, dass er seine Shortpositionen eingedeckt habe. Die Reaktion ist in der Grafik von Kobeissi Letter gut erkennbar.

Seine Begründung: Die Unsicherheit in der Welt sei zu groß, die Aussichten für eine Rezession zu deutlich, so dass es riskant sei, jetzt weiter auf steigende Renditen bei Langläufern zu setzen.

Es wird nicht wenige Adressen am Markt erwischt haben, die sich der Strategie von Ackmann so nach und nach angeschlossen hatten, um auf fallende Anleihekurse zu setzen. Könnte dies der Startschuss für eine deutliche Gegenbewegung sein, trotz des Konflikts im Nahen Osten oder nur ein kurzfristiges Strohfeuer?

Fazit

Es sicherlich sehr gewagt, aufgrund der Aktion eines einzigen Großinvestors zu große Schlussfolgerungen zu ziehen oder gar seine Strategie zu ändern. Denn bei Äußerungen von Vertretern des Großkapitals (Jamie Dimon und Konsorten) ist stets das Agency-Problem zu beachten: Wer profitiert von der Nachricht? Man sollte sich also nicht zu früh freuen über den Renditerückgang bei den Langläufern, schließlich gibt es auch immer noch die Gefahr eines Flächenbrandes im Israelkonflikt. Auch ist die Begründung für den Strategiewechsel von Bill Ackman auch nicht gerade freundlich für die Aktienmärkte. Er spricht von erhöhter Rezessionsgefahr, und bei deren Realisierung stünden die Kurse wiederum zu hoch.

Die Reinvertierung der Zinskurve spricht Bände. Aber kurzfristig ist auch nicht zu unterschätzen: Die aktuelle Gemengelage mit all den vorherrschenden Risikofaktoren hat die Anleger vorsichtig werden lassen, viele sind sogar massiv Short, speziell auf die Kurse der langlaufenden Anleihen. So genügt oft nur ein kleiner Anlass, um eine heftige Gegenbewegung auszulösen. Denken wir daran, selbst der Dax ist nun schon fünf Wochen in Folge gefallen – etwas was auch nicht allzu oft vorkommt. Es hängt also wiederum an der Rendite der Langläufer, ob dies bereits der Beginn einer Gegenbewegung ist oder nur kurzfristiges Strohfeuer ?

Kommentare lesen und schreiben, hier klicken

Sinkende Anleihenrenditen = steigende Kurse könnten zuerst wegen Umschichtungen eher die Aktienkurse belasten.Beim Anleihencrash sieht es wie ein finaler Auswasch aus und es würde mich nicht erstaunen wenn Ackmann vor dem Ausstieg noch ein wenig nachgeholfen hat.Ich meine auch, die Stimmen wehren sich, dass langfristige Anleihen mittelfristig etwas vom Besten wäre.

Die goldenen Aktienjahre könnten vorerst eine Abmagerungskur durchlaufen.

Korrigenda, die Stimmen mehren sich statt „ wehren sich „

Höchstwahrscheinlich ist die FED Intraday eingeschritten, gestern und heute. Am kommenden Donnerstag Abend kommen die neuen Daten auf investing.com zur FED Bilanz.

Dann wird man sehen, inwieweit die FED wieder aktiv war. Zuletzt intervenierte sie ja massiv in der Bankenkrise im März.

Abzulesen an der FED Bilanz.