Seit über acht Monaten ist dieses Verhalten der Aktienmärkte schon feststellbar: Immer wenn der marktbreite S&P 500 den Versuch einer Korrektur in Richtung fünf Prozent startet, wird der Leitindex wie von Geisterhand in die Höhe gezogen. Obwohl die Anzeichen für eine Korrektur überdeutlich waren, es an der Zeit war, etwas Luft aus den heiß gelaufenen Aktienmärkten abzulassen. Dafür gibt es wahrscheinlich drei wichtige Faktoren, neben dem technischen Faktor Aufwörtstrendlinie – die in der Überschrift genannten Verantwortlichen.

Aktienmärkte: Baisse-Verhinderer Nummer eins, die US-Notenbank

Natürlich ist es bereits seit Monaten und Jahren allgemeiner Tenor: dass die Federal Reserve mit ihren Anleihekäufen, derzeit 80 Milliarden an Staatsanleihen und 40 Milliarden an besicherten Immobilienkrediten monatlich, die Zinsen kürzlich künstlich nach unten befördert und damit für die so genannte Alternativlosigkeit der Aktienanlage sorgt. Denn die Zinsen spielen eine gewichtige Rolle bei der aktuellen Bewertung künftiger Aktiengewinne – aber zugleich auch für die Attraktivität des Geldmarktes als Parkmöglichkeit für realisierte Aktiengewinne.

Erinnern wir uns an die letzten beiden heftigen Rezessionen von 2001 und 2008, als der S&P 500 um über 50 Prozent nachgab. Damals gab es jeweils mehr als fünf Prozent Zinsen und sogar noch die Chance für Durationsgewinne bei nachgebenden Anleiherenditen. Und heute, bei Realrenditen unter minus vier Prozent?

Nummer zwei, die passiven Fonds

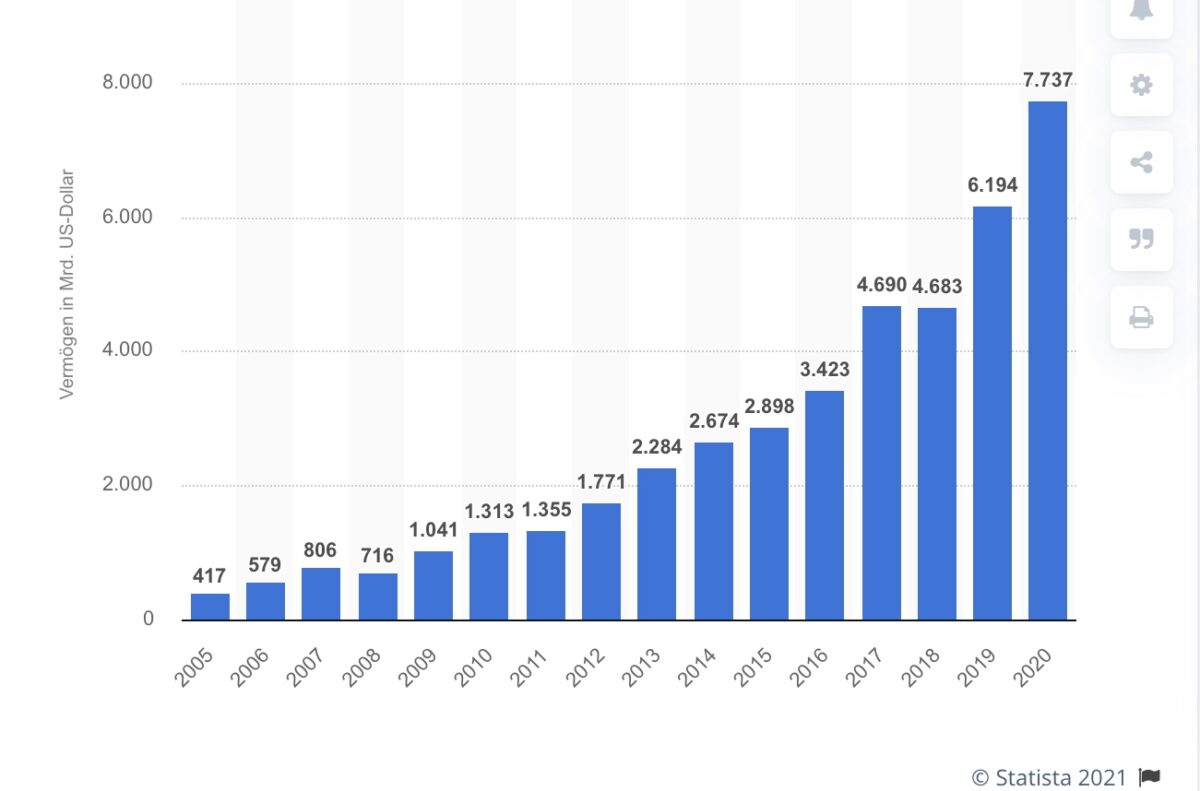

Ständig werden sie umworben, die kostengünstigen Exchange Traded Funds (ETFs), besonders für Aktiensparpläne, die allein schon in Deutschland die 2-Millionen-Grenze überschritten haben. Geld, das in regelmäßigen Intervallen in die Aktienmärkte fließt.

Der Fondsriese Blackrock meldete vor einer Woche ein verwaltetes Vermögen von 9,49 Billionen Dollar, dabei beträgt der Anteil an ETFs schon ein Drittel, mit stark steigender Tendenz.

Das weltweite Fondsvolumen steigt von Monat zu Monat:

Grafik: statista

Die Grafik endet 2020 und im ersten Halbjahr 2021 gab es Zuflüsse in Aktienfonds wie noch nie. Vieles fließt in den MSCI World oder auch in den großen S&P 500. Aber was ist die Folge dieser immer stärker werdenden Form der Aktienanlage in Zeiten der Nullzinsen? Es findet keine Auswahl mehr statt zwischen „guten und schlechten“ Aktien, gekauft werden alle Titel, mit ihrem Indexanteil. Wer Anteile am MSCI World kauft, erwirbt erst einmal schwerpunktmäßig die FANGMA-Aktien, die das große Gewicht darstellen in den Indizes und alle anderen Aktien mit, auch die Indexleichen.

Wenn Fondsmanager versuchen, gezielt nach fundamentalen Gesichtspunkten auszuwählen, wird beim nächsten automatisierten Kauf des Index alles erworben, auch die Aktien, die der Manager vorher aussortiert hat, ob Growth oder Value. Die Folge sind ständige Pain Trades, weil Fondsmanager an der Benchmark gemessen werden, die natürlich auch das Niveau der ETFs auf den Index darstellen.

Aktives Fondsmanagerment wird daher immer riskanter, wie oft haben wir in diesem Jahr schon die Rotation von der Rotation erlebt: den Wechsel zwischen Growth und Value, zwischen Small Caps und Big Caps?

Die gequälten Hedgefonds

Die Branche der Hedgefonds rühmt sich dafür, für alle Marktphasen die richtigen Instrumente nutzen zu können. Dafür sind sie erheblich teurer als aktive Fonds. Anders als die passiven Fonds und bei vielen Publikumsfonds hat man die Möglichkeit, in erheblichem Maße Aktienmärkte zu shorten und Aktien leer zu verkaufen.

Aber was hat das für Folgen gehabt seit dem Tief von Corona? In Tweets oder in Interviews ist oft der Frust der ganz großen Hedgemanager zu spüren, die mit ihren Strategien keine Überrendite mehr erzielen können. Ob Long/Short-Strategien oder Leerverkäufe auf stark überspekulierte Titel, wie oft kam es zu den zahlreichen Short Squeezes, weil keine technischen Signale wie früher funktionieren? Auch bei den schief gelaufenen Wetten auf steigende US-Zinsen oder gar auf die himmelweit überbewerteten To-the-Moon-Aktien – Stichwort Redditforen. Der ständige Nachschub an Kapital zerstört viele Versuche den Markt zu timen.

Keine Chance für Baissiers, bisher:

Fazit

Solange das Geld durch die Notenbankkäufe so billig gehalten wird, solange die Sparer in den Aktienmärkte gedrängt werden, weil die Realrenditen in den USA mit über vier Prozent minus jenseits von gut und böse liegen, wird sich der aktive Investor schwer tun mit seinen Strategien.

Die Flut durch Notenbanken und durch passive Geldanlage heben nahezu alle Boote. Hierzu ein interessanter Satz des erfahrenen Börsenkommentators Bob Pisani, gestern am Parkett der Wall Street – sinngemäß: Einmal mehr sieht man, welche Macht die Indexbetreiber besitzen am Beispiel von Moderna. Der schon sehr stark gestiegene mRNA-Impfstoffhersteller wurde jüngst in den S&P 500 aufgenommen und sprang weitere 20 Prozent in die Höhe, immerhin ein Zuwachs an Marktkapitalisierung von über 20 Milliarden Dollar in kürzester Zeit. Weil die passiven Fonds die Aktie kaufen mussten, Bewertung hin oder her.

Kommentare lesen und schreiben, hier klicken

„Aktives Fondsmanagement wird immer riskanter“

Lange genug haben sich aktive Fondsmanager eine goldene Nase auf Kosten von Sparern verdient mit teilweise überschaubaurer Performance.

Der Mensch ist erfinderisch: ETF heißt das Zauberwort.

Tempora mutantur! Darauf muß man sich einstellen.

Die Risiken sind allerdings geblieben, auch das sollten sich die Finanzpubertierenden auf dem Weg in die ersehnte finanzielle Freiheit mit dreißig hinter die Ohren schreiben.

Ich hätte mal eine generelle Frage: Kann Kapital – z.B. durch einen Börsensturz – auch vernichtet werden? Meiner Meinung nach eigentlich schon. Viele Investoren verkaufen ja bei einem Crash nicht, und haben dann schlicht und einfach weniger Buchgeld. Oft heißt es ja nach einem kräftigen Down-Move auch: Heute wurden so und soviel Milliarden Dollar/Euros an Kapital an den Börsen vernichtet…

Andererseits hat man das Gefühl, dass das Kapital ewig zwischen Anleihen und Aktien hin und her wabert, aber in seiner Gesamtmenge nicht kleiner wird (auch in Bärenmärkten nicht), bzw. nur von den Notenbank-Bilanzen und den verschiedenen Geldmengen (M0, M1, M2) beeinflusst wird. Irgendwie verstehe ich diesen Widerspruch noch nicht ganz…

@lausi.Ich war gestern mal wieder im Programmkino,den Film Oeconomica anschauen.Wer nicht nur Notenbank,Notenbank stammelt wie uns bekannte Helden hier,dem wird dadurch geholfen!The Elefant in the Room beginnt sich zu bewegen.Da wird demnächst einiges zu Bruch gehen!

@Lausi, ich bin zwar auch kein Profi auf dem Gebiet der Finanz- und Wirtschafts-Pseudowissenschaften. Aber wenn per Knopfdruck täglich Milliarden an virtuellem Kapital in die Börsen gepumpt werden können, warum sollte es nicht auch wieder „vernichtet“ werden können?

Vieles ist virtuell, also nichts. Spielgeld, Beruhigungsmittel und Droge Und warum sollte nicht der Energieerhaltungssatz im übertragenen Sinne gelten? Was an realer Leistung und Kapital vorhanden ist, kann transformiert werden, aber nicht vernichtet. Der Rest ist Kokolores.

@Lausi

Eigentlich kommt‘s ja nur auf das persönliche (risiko-)investierte Kapital an, und ob das vernichtet wird(oder vielmehr ein anderer bekommt), hängt wohl vom Lebensalter des Betroffenen ab.

Mit dreißig kann man einen Crash oder sogar eine Rezession aussitzen, mit siebzig+ wirds schon schwieriger. Falls du da nicht verkaufst, kommen eventuell deine Erben zum Zug. Wenn du verkaufst, ist es (für dich wenigstens) weg.

Treibender Haupt-Faktor ist der Staat, der erpreßbar geworden ist, süchtig nach mindestens 0 Prozent Krediten. Das hätte er nur verhindern können mit sehr viel wählerstimmenkostenden Maßnahmen. Sprich Finanzmärkte sich selber überlassen.

Allerdings hat der Staat viele Möglichkeiten trotz dieser „Erpreßbarkeit“ sich zu wehren und die Lage mit guten Aussichten stabil zu halten. Und sei es um den Preis einer schleichenden Geldentwertung.

Den Punkt bei Investoren sehe ich bei dem Problem des ungerechtfertigten Buchgewinns. Sobald eine Mehrheit oder starke Minderheit Wertpapiere in Geld umtauschen will oder muß (warum auch immer) zeigt sich die fundamentale Schwäche von Buchgewinnen. Sie waren für die Mehrheit der Anleger nie vorhanden.

Wenn man die Machtfülle des Staates bedenkt auch Undenkbares durchzusetzen ist der Versuch den Verlauf der Märkte vorherzusagen eigentlich zum Scheitern verurteilt.

Aus der gegenwärtigen Mehrheitsmeinung der Marktteilnehmer heraus wird sich kaum ein gewinnabwerfendes Konzept entwickeln lassen.

Gewinne entstehen durch Minderheiteneinschätzungen, durch Anlagefehler die sich umkehren, Unwissenheit und Unerwartetem. Das sind die wenigen Dinge die sich seit 1830 nicht geändert haben. Viel Spaß beim Anlegen und Investieren!

@ Peter Sallister,….super Beitrag…stimme ich voll und ganz zu. :-)

@Peter Sallister, ganz netter Versuch, aber da es seit jeher Großkonzerne und Finanz“märkte“ sind, die den Staat in jeder Legislaturperiode erpressen, führt dieses Argument ad absurdum. Was Sie hier so publikumswirksam unter „Erpressung“ zu verkaufen versuchen, nennt sich Demokratie. Und Finanzmärkte sich selber überlassen, ist nichts anderes, als eine Art von Anarchie, die zyklisch und historisch belegbar Reiche auf Kosten der großem Masse (einfluss)reicher macht.

@leftutti, ich hab das verkürzt dargestellt. Sich selbst überlassen soll heißen unter vernünftiger, „anständiger“ Regulierung natürlich mit maximal vertretbarer Freiheit. Weil Freiheit ein hohes Gut ist und Erpressbarkeit eine zwangsläufige Kette von nachteiligen Reaktionen und Folgen auslösen kann.

Ich meine jetzt nicht die Zwänge, denen jeder und alles unterworfen sind. Auch der Staat hat in den letzten Jahren die Möglichkeiten des stark verfeinerten financial engineering entdeckt.

Das erweitert seine Steuerungsmöglichkeiten enorm. Und er wird diese einsetzen wenn es sein muß.

Bargeldabschaffung, Beschränkungen bei Gold usw. sind einstweilen wohl noch Schreckgespenster der Crash-Propheten. Aber der Freiraum der Bürger könnte Zug um Zug eingeschränkt werden.

Man kann dann auch gar nicht anders. In dem Moment sind in jedem Zeitabschnitt gewisse Maßnahmen durchaus sinnvoll. Aber wohin führt das in der Folge?

Eine von vielen Möglichkeiten: Für Normalbürger gibt es keine Erträge mehr auf nicht spekulativ angelegtes Geld. Arabische Verhältnisse. Reiche finden allerdings immer Wege.

Und die Börsenentwicklung der nächsten Monate? Die einzige sichere Aussage ist die Fugmann-Regel: Die Börse wird weiter steigen bis sie nicht mehr steigt. So einfach ist die Finanzwelt!