Sind zweistellige Kursgewinne pro Jahr (so wie bisher in 2021) für die Aktienmärkte erst einmal vorbei?

In regelmäßigen Abständen blicken Analysten von Advisor Perspectives auf die Performance von acht großen Aktienindizes. Stets an vorderster Front der S&P 500, der getrieben von hoher Liquidität und extrem hohen Aktienrückkäufen einen gewaltigen Bullenmarkt seit 2009 erlebt. Auch die letzten drei Jahre brachten zweistellige Kursavancen, vielleicht ein letztes Mal, denn die Phase billigen Geldes dürfte demnächst zu Ende gehen. Die Kollateralschäden aufgrund überdimensionierter monetärer Stimuli sind nicht mehr zu ignorieren. Hier eine kleine Einordnung des Zyklus seit 2009.

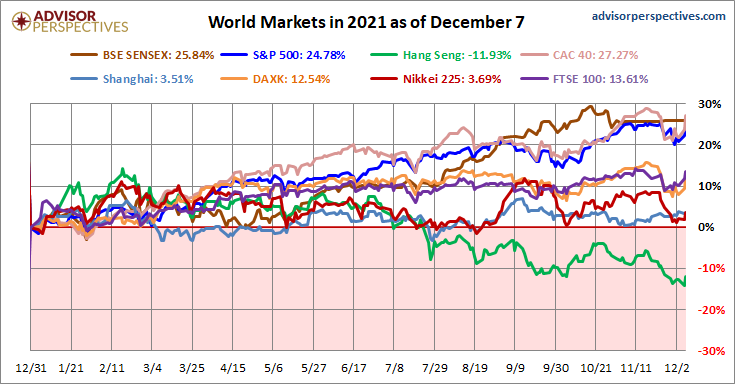

Aktienmärkte: 28,88 – 16,66 – 25,84 Prozent

So lauten die Performance-Daten des S&P 500 in den Jahren 2019 bis 2021, zum Dienstag in dieser Woche. Haben wir nicht gerade eine Pandemie, könnte man fragen?

Aber es gibt die US-Notenbank und Vater Staat, die gewaltige Summen ins System schaufelten, ob als Helikoptergeld oder als Quantitative Easing (Anleihekäufe durch die Fed) und in zweistelliger Billionenhöhe. Ersteres hat bereits ein Ende gefunden und das Ende des Zweiten (Tapering) ist gerade das große Thema für die Aktienmärkte.

Da auch die Europäische Zentralbank eine ultralaxe Geldpolitik betreibt, wundert es nicht, dass auch europäische Länder eine große Performance in diesem Jahr aufzeigen können. Frankreich an der Spitze und in dieser Aufstellung von acht Indizes fehlen natürlich viele europäische Länder wie Italien oder auch der EuroStoxx 50, die auf satte zweistellige Gewinne blicken können. Zur Vergleichbarkeit wurde der Kurs-Dax herangezogen.

Auffällig die Schwäche von China und Hongkong, trotz hoher Wachstumsraten. Die Daten seit Jahresbeginn (Stand 7. Dezember):

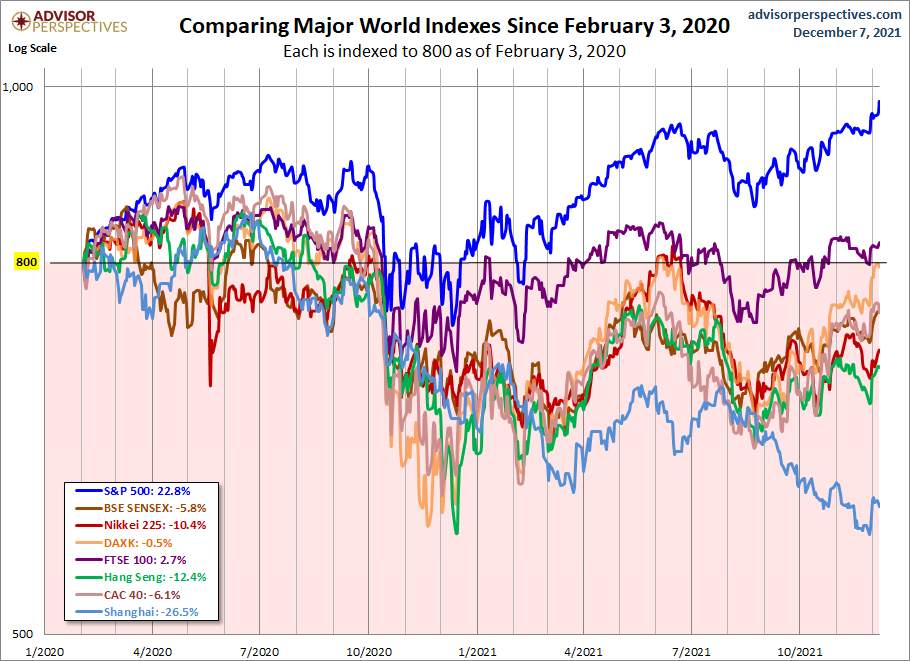

Wie energisch die Amerikaner ihren Aktienmärkte gestützt haben, sieht man an diesem Vergleich, der wenige Tage vor dem großen Corona-Crash seinen Anfang macht.

Der S&P 500, allein auf weiter Flur:

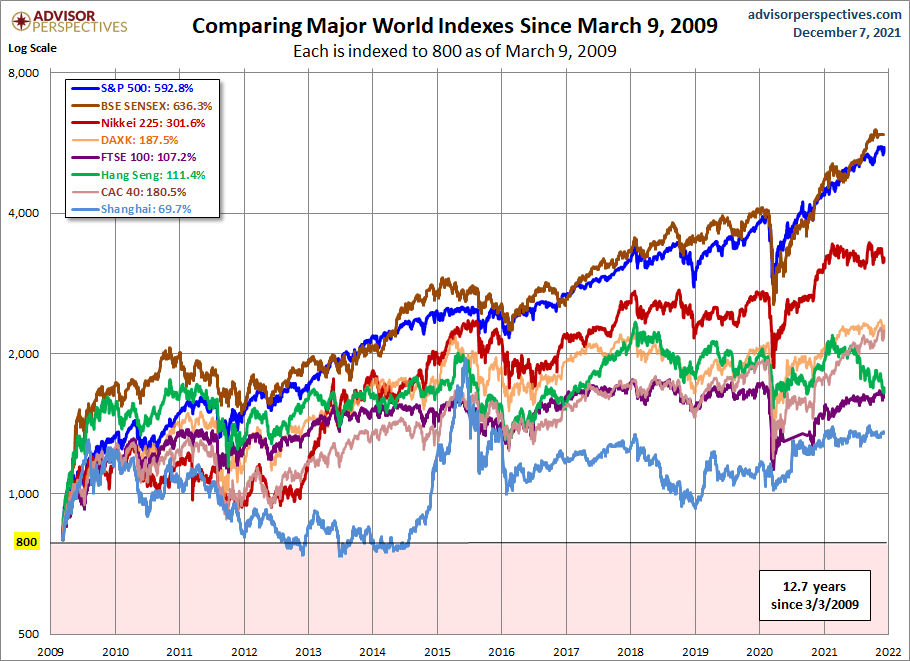

Richtig deutlich sieht man die Outperformance amerikanischer Indizes seit dem Tiefpunkt der Finanzkrise im März 2009. Die Amerikaner haben der Welt ihre verpackten, faulen Kredite verkauft und anschließend ihre Banken sowie die Aktienmärkte gestützt.

Die etwa 600 Prozent plus beim marktbreiten S&P 500 verniedlicht die Dominanz amerikanischer Dividendentitel sogar noch etwas, schließlich liegt die Performance des technologielastigen Nasdaq sogar deutlich über 1100 Prozent.

Die Geschichte der Aktienindizes lehrt, dass Growth und Value sich immer wieder angleichen. Deshalb habe ich schon vor einem Jahr über das Thema der großen Rotation – Growth versus Value geschrieben. Irgendwann wird diese beginnen, ob durch die Zinsen oder durch Regulation.

Fazit

So weit einige Performance-Daten im Zyklus seit der Finanzkrise 2009, ein Blick in den Rückspiegel. Eine der größten Haussen, in der Finanzgeschichte, befördert durch eine Konstellation mehrerer Faktoren: Dem Rückgang der Kapitalmarktzinsen bis auf nahezu null, billionenschwere Anleihekäufe durch die Notenbanken, Financial Engineering (Aktienrückkäufe) in den USA mit über fünf Billionen Dollar und Rettungspakete durch manche Industriestaaten, die zahlreichen Arbeitnehmern in häuslicher Quarantäne mehr Einkommen generierten als durch die reguläre Arbeit. Natürlich nicht zu vergessen der Siegeszug der FAANG-Werte, die mit ihren monopolartigen Strukturen traumhafte Renditen einfuhren.

Das Ergebnis dieser Dekade der monetären Experimente ist Inflation und eine Wende bei den Zinsen, die man zuletzt versucht hat, so lange wie möglich hinauszuschieben.

Vieles sollte 2022 schwieriger werden, Finanzierungsbedingungen aller Orten: deshalb dürfte die Überschrift mit dem Hinweis auf ein letztes Jahr mit zweistelligen Zuwachsraten für die Aktienmärkte gar nicht so spekulativ sein.

Kommentare lesen und schreiben, hier klicken

„Die Phase billigen Geldes dürfte demnächst zu Ende gehen“ Na ja, mal schauen. Da lassen wir uns mal überraschen.

Sehr gut analysiert, als eine Mutter dem 12 jährigem Hansli dieses Vorgehen erzählte, war seine Frage, WARUM HABEN DIE DAS GEMACHT? Bitte die Frage weiterreichen an die Notenbank- Experimenteure und an die MMT- Gläubigen.Wie hat Einer heute treffend erwähnt: Staatsschulden sind Kredite von unsern Kindern und zwar zwangsweise aufgebürdet ,oder hat sie jemand gefragt?