Die Hälfte des Börsenmonats Februar ist vorbei, die Aktienmärkte steigen auf neue Allzeithochs. Bisher sind die so typischen Gewinnmitnahmen nach der Rally bei einem Präsidentschaftswechsel ausgeblieben. Aufgrund eines Cocktails an Spekulationsexzessen an den Märkten haben die großen Adressen begonnen sich abzusichern, auch erkennbar an der Spekulation auf eine steigende Volatilität (VVIX-Käufe). Doch was sind die Gründe für das Festhalten an den Aktienpositionen? Sind es nur die Erwartungen auf die neue Geldflut, verbunden mit dem wahrscheinlich 1900 Milliarden schweren Hilfspaket der neuen US-Regierung? Nicht nur, es dürfte eine Mischung an Gründen beziehungsweise Erwartungen sein, die Big Money davon abhält.

Aktienmärkte: Berichtssaison und Wirtschaftsaussichten

Ein Grund für die ausbleibenden Rückschläge an den Börsen dürften die weitgehend positiven Gewinnmeldungen für die Berichtssaison Q4- 2020 sein. 355 Unternehmen des Leitindex S&P 500 haben Zahlen vorgelegt, 82 Prozent davon haben die Schätzungen der Analysten übertroffen. Das liegt über der Quote in den vorherigen Quartalen, die laut Daten des Anbieters Refinitiv 76 Prozent betragen hat.

Während die großen Wirtschaftsinstitute bisher von einem Wachstum von 4,2 Prozent im Jahr 2021 ausgingen, spricht Goldman Sachs bereits von 6,8 Prozent und sollte das zwei Billionen Dollar schwere Konjunkturprogramm von Präsident Biden, „Climate and Infrastructure Package“, durch den Kongress kommen, wäre sogar noch ein größeres Wachstum denkbar.

Skurrilerweise ist das Verbrauchervertrauen in der letzten Woche auf 76,2 Punkten von 79,9 im Januar gesunken und damit weit unter das Corona-Vorkrisenniveau. Zusammen mit der schwierigen Lage am Arbeitsmarkt heißt das aber für die Aktienmärkte, dass sowohl Regierung als auch Notenbank den Fuß nicht vom Gas nehmen werden – Inflationsdaten hin oder her.

Fortgang der Impfaktion

Über 50 Millionen Impfungen (Erst- und Zweitimpfungen) in den USA, zuletzt 12 Millionen pro Woche mit steigender Tendenz. Wenn jetzt nicht Mutationen auftreten, bei denen die bisherigen Impfstoffe nicht wirken, so sollten sich die US-Infektionsraten bis in den April hinein dramatisch reduzieren und damit auch die wirtschaftlichen Auswirkungen.

Denn in den USA haben bereits 28 Millionen Bürger oder 8,5 Prozent der Bevölkerung offiziell Covid-19 erlitten, aber wieso spricht keiner von der Dunkelziffer? New York meldete schon im April 2020 bei Antikörpertests über 20 Prozent Infizierte. Kein Winder, dass man dort in Kürze das normale Leben wieder zulassen wird.

Die Angst vor den verschiedenen Mutanten ist ubiquitär. Aber wieso sieht man dies nicht in der globalen Infektionsausbreitung?

Ein Rückgang der täglichen Neuinfektionen laut John-Hopkins-Universität, eine Halbierung seit Dezember von 800.000 auf etwa 300.000 global.

Insgesamt wurden bis zum 12. Februar weltweit schon über 150 Millionen Menschen seit Dezember gegen Corona geimpft, eine größere Zahl als die offiziell 109 Millionen Infizierten. Obwohl einige große Länder, wie Japan, noch gar nicht richtig begonnen haben und Zulassungsverfahren bei diversen Impfstoffprojekten noch anstehen.

Zinsen und Inflation

Wie oft wurde schon über die Hauptgefahren gesprochen, die für die Aktienmärkte gefährlich werden können? Die Inflationserwartungen für die mittlere Sicht bewegen sich schon in Richtung drei Prozent, die Rohstoffnotierungen haben zu galoppieren begonnen, ebenso die Transportkosten. Fast schon wieder ein kleiner Kontraindikator, denn es ist für Big Money nicht üblich, dass man sich auf ein bekanntes Szenario nicht vorbereitet. Es sind in der Regel, die „Unknown Unknowns“, die die Einbrüche der Aktienmärkte bringen. Auf alle Fälle bewegen sich Zinsen und Inflation nach oben, aber noch nicht auf Höhen, die die Investoren zum Umschichten bringen.

Die zehnjährige US-Staatsanleihe als Benchmark der Benchmarks ist auf 1,21 Prozent gestiegen, das Jahr 2021 hat bei 0,91 Prozent begonnen. In Verbindung mit der offiziellen Inflationsrate von minus 1,40 Prozent ist die Realrendite für langlaufende Anleihen weiter negativ. Die Differenz zwischen der zwei- und zehnjährigen Staatsanleihe ist weiter gestiegen, auf 110 Basispunkte, gut für US-Banken (Fristentransformationen), aber auch ein Zeichen für eine erwartete Wirtschaftserholung.

Das neue Wirtschaftspaket

Wie lange wird jetzt schon über das fünfte Stimuluspaket verhandelt, in den beiden politischen Lagern? Mit einer Höhe von 1,9 Billionen Dollar und den Schecks über 1400 Dollar an bedürftige Amerikaner, was mittlerweile zu einer Gesamtsumme von über fünf Billionen Dollar führt, insgesamt ein Mehrfaches von dem, was an Wirtschaftsabschwung bisher zu verzeichnen ist. (Ein Rückgang der US-Wirtschaftsleistung 2020 um 3,5 Prozent, von einem Umfang im Jahr 2019 mit 21,43 Billionen Dollar).

Mittels den Paketen „Care Act“, über „Covid Relief Bill“ bis zu „American Rescue Act“. Ist das der Grund, warum die Aktienmärkte so stabil bleiben, weil die großen Geldanleger 2020 die schmerzliche Erfahrung machen mussten, dass viel von dem Kapital an die Märkte floss?

Auch wenn immer wieder festgestellt wird, dass das viele Geld den 10 Millionen Arbeitslosen nicht genügend Unterstützung bietet, den 40 Millionen Empfängern von Lebensmittelmarken, aber es klingt brutal, entspricht aber der Realität. Die oberen 10 Prozent der US-Gesellschaft besitzen die Hälfte der US-Aktien, das untere Drittel hatte vor Corona keine nennenswerte Bestände, während Corona nicht und auch nicht nachher. Bis auf die neue Generation, die mit den staatlichen Schecks tradet, aber dazu gleich mehr..

Die Warnzeichen

Von Woche zu Woche wird öfters über die „Bubbles“ der Aktienmärkte berichtet, vor allem aus dem Nebenwertesektor Russel 2000. Von den Attacken auf die „Most Shorted Stocks“, über Cannabis, oder auch allgemein über den extrem gestiegenen Handel mit Pennystocks.

16 Milliarden gehandelte Aktien an der Wall Street, so hoch wie seit 10 Jahren, zeigen, dass vorwiegend mit kleinen Titeln gehandelt wird.

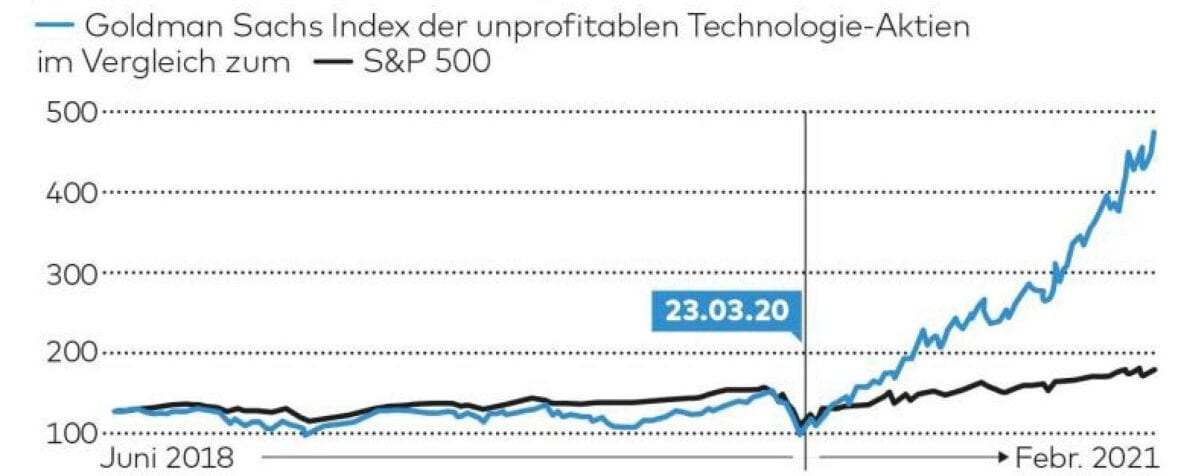

Eine Übersicht von Goldman Sachs zeigt, dass der S&P 500 seit dem Coronatief am 23. März 2020 zwar um 75 Prozent gestiegen ist, die nicht profitablen Technologieaktien, aber um etwa 380 Prozent.

Dass sich die RobinHooder auf kleine Titel stürzen, ist aber auch nachvollziehbar. Deren 13 Millionen Depots hatten 2020 eine Größe von 1000 bis 5000 Dollar. Selbst bei einer Verdreifachung (auf 10 Tsd.) käme man auf ein Volumen von „nur“ 130 Milliarden Dollar. Der S&P 500 hat ein Gewicht von etwa 33.000 Milliarden Dollar. Der Nebenwerte-Index Russel 2000 mit seinen ebenso vielen Titeln kommt gerade auf ein Viertel der Marktkapitalisierung des S&P 500.

Allein die beiden Spitzenaktien, Apple und Amazon, sind fast so schwer wie alle Small Caps zusammen. Klar, dass hier selbst koordiniert nicht allzu viel Kursbewegung möglich ist. Dennoch: Die Warnzeichen für die Aktienmärkte insgesamt werden immer deutlicher. Das Kurs/Gewinnverhältnis des großen Leitindex, welches weit über seinem langjährigen Schnitt von 17 liegt, mehr noch das Langzeit-Shiller-KGV mit seinen 35,60 Punkten, welches sich der Internet-Bubble-Zone nähert. Der Warren-Buffett-Indikator, die Euphorie bei Neuemissionen mit ihren opulenten Gewinnen beim Going Public, die Flut bei der Auflegung von Börsenmänteln (SPACs – Special Purpose Acquisition Companies), die Geldflut, die zuletzt in Rekordhöhe in aktive und passive Investmentfonds geflossen ist, die Euphorie bei einem Teil der Anleger und die weiterhin ungebremste Flut in Call-Optionen. Die Liste ließe sich noch lange verlängern.

Vieles ist am Anschlag. Warum korrigieren die Aktirenmärkte nicht ein wenig?

Fazit

Die Korrektur der Aktienmärkte ist bisher ausgeblieben. Aber die Kurse der großen Indizes zittern sich mehr und mehr nach oben. Der marktbreite S&P 500 hat in der Vorwoche weiter zugelegt (allerdings nur durhc den Anstieg in der letzten Handelsstunde am Freitag), die Kurse schrauben sich seit Ende Oktober – mit Ausnahme des kleinen GameStop-Schocks in der letzten Januarwoche – stetig nach oben.

Noch wirkt der Dreifachturbo für die Aktienmärkte: Niedrige Zinsen, Konjunkturhilfen (versprochen und gewährleistet durch Regierung und Notenbank) und Verbesserungen an der Coronafront geben den Investoren Rückhalt, noch im Markt zu bleiben. Vielleicht auch die Sorge darüber, dass der „American Rescue Act“ wieder ein kleines Kursfeuerwerk abfeuern könnte.

Fällig ist eine Korrektur der Aktienmärkte aber allemal!

Kommentare lesen und schreiben, hier klicken