FMW-Redaktion

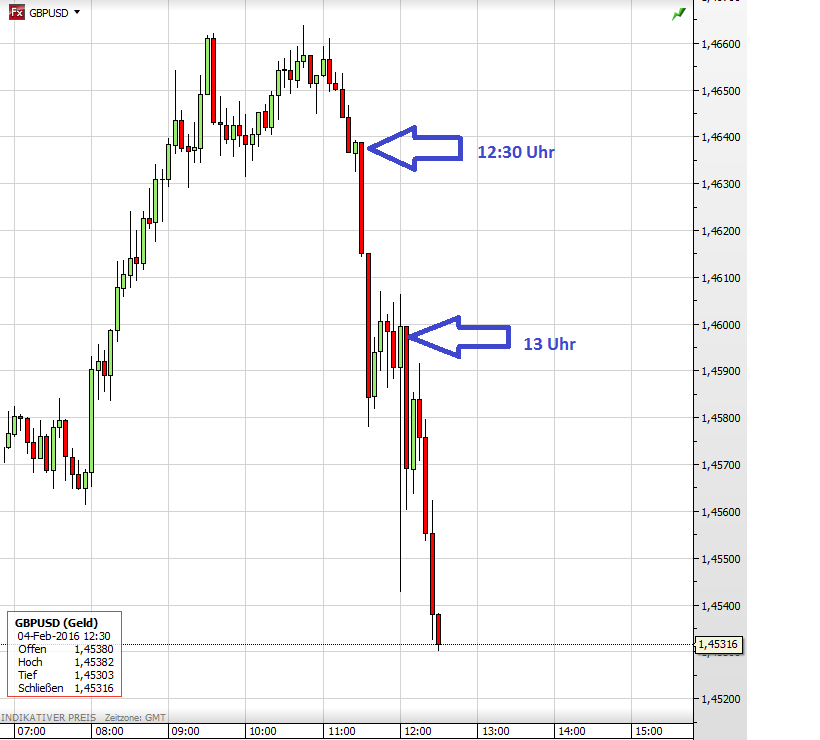

Die „Bank of England“ verkündete Punkt 13 Uhr deutscher Zeit auf allen Kanälen: Der Leitzins bleibt unverändert bei 0,5% – eine einstimmige Entscheidung des Notenbank-Rats mit 9:0. Die Größe des Anleihekaufprogramms bleibt ebenfalls unverändert bei 375 Milliarden Pfund. Rundherum schlechte Aussichten für die Inflation in UK, so kann man die Aussagen der BoE zusammenfassen. Die Folge: Da der Markt wohl mit einer Tendenz Richtung Zinsanhebung gerechnet hatte, fällt das Pfund jetzt im für ihn wichtigsten Währungspaar gegenüber dem US-Dollar (GBPUSD).

Bank of England maintains #BankRate at 0.5% and the size of the Asset Purchase Programme at £375 billion…

— Bank of England (@bankofengland) February 4, 2016

Das Problem dabei ist nur: Die kräftige Abwärtsbewegung im GBPUSD setzte bereits 30 Minuten vor der Entscheidung ein. Mehr als ungewöhnlich. Kannte da bereits jemand das Reslutat der BoE-Sitzung vorher und hat schon mal geshortet? Reine Spekulation, ist schon klar – aber die Kurse bewegen sich direkt vor einer Verkündung normalerweise gar nicht, weil ja ALLE Marktteilnehmer unwissend gehalten werden, und alle bis auf die Sekunde genau gleichzeitig die Meldung erhalten.

Hier auszugsweise das Original-Statement der BoE von heute bzgl. der Inflationsentwicklung in UK, wo man genau wie in Euroland + USD die Zielmarke 2% hat:

In December, twelve-month CPI inflation stood at 0.2%, almost 2 percentage points below the inflation target. Oil prices were more than a third lower, in sterling terms, than a year earlier. Together with muted growth in world prices, the appreciation of sterling since early 2013 has pulled down on import prices more broadly. Overall, these factors can explain the vast majority of the deviation of inflation from the target in December, and to an even greater extent than at the time of the November Inflation Report. The remainder of the undershoot reflects subdued domestic cost growth, particularly unit labour costs.

Returning inflation to the 2% target requires balancing the protracted drags from sterling’s past appreciation and low growth in world export prices against increases in domestic cost growth. Fully offsetting the drag on inflation from external factors over the short run would, in the MPC’s judgement, involve too rapid an acceleration in domestic costs, one that would risk being unsustainable and would lead to undesirable volatility in output and employment. Given these considerations, the MPC intends to set monetary policy to ensure that growth is sufficient to absorb remaining spare capacity in a manner that returns inflation to the target in around two years and keeps it there in the absence of further shocks.

Global growth has fallen back further over the past three months, as emerging economies have generally continued to slow and as the US economy has grown by less than expected. There have also been considerable falls in the prices of risky assets and another significant fall in oil prices. The latter appears largely to reflect news about the supply of oil. Developments in financial markets seem in part to reflect greater weight being placed on the risks to the global outlook stemming from China and other emerging economies. Looking ahead, growth in the United Kingdom’s main trading partners should continue to be supported by the boost to real incomes from low commodity prices, and to some degree by monetary and fiscal policy. But emerging market economies are likely to grow more slowly than in recent years and the risks to the MPC’s central projections of only modest global growth lie to the downside.

Although activity growth in the United Kingdom has slowed to slightly below average rates, the domestic private sector remains resilient. Consumer confidence is robust, supported by a pickup in real income growth, and overall investment intentions continue to be firm, although a sharp retrenchment in capital spending in the oil and gas sector is under way. GDP is expected to grow at around average rates over the forecast period as a tighter labour market and rising productivity support real incomes and consumption.

Kommentare lesen und schreiben, hier klicken

Jetzt spiele ich mich mal als arroganter Besserwisser auf:

Also bei den momentanen weltweiten Krisenmärkten und den geopolitischen Unsicherheiten, hätte ich Ihnen auch schon zwei Stunden vorher die Garantie gegeben, dass die Zinsen nicht erhöht werden.

Vielleicht wollte da eine große Adresse um 13Uhr zum Lunch und hat deshalb schon vorher gehandelt. :)

Aber wieso nur 30 Minuten vorher, wenn das „ja 2 Stunden vorher schon“ klar war?

Außerdem, warum 2 Stunden? Haben denn die „momentanen weltweiten Krisenmärkten und den geopolitischen Unsicherheiten“ erst 2 Stunden vorher angefangen??? Die gibts doch schon seit 10 Jahren…

Und: Wie kam denn Rothschild zu seinem Reich(tum)? Genau so.