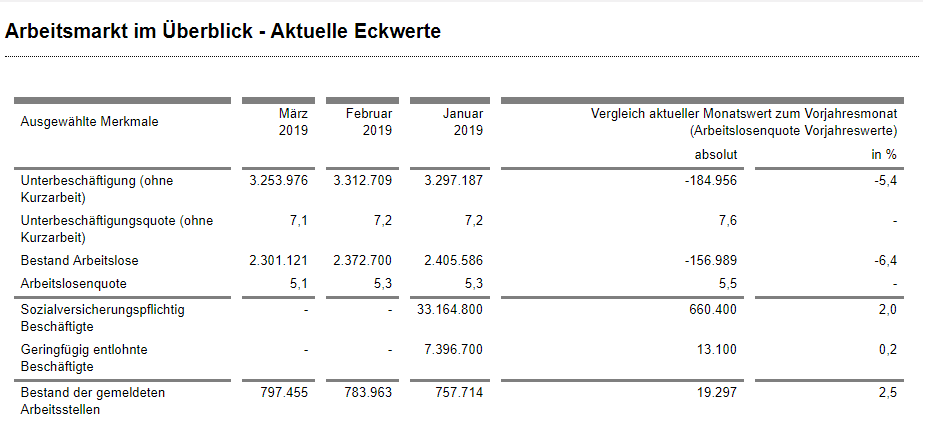

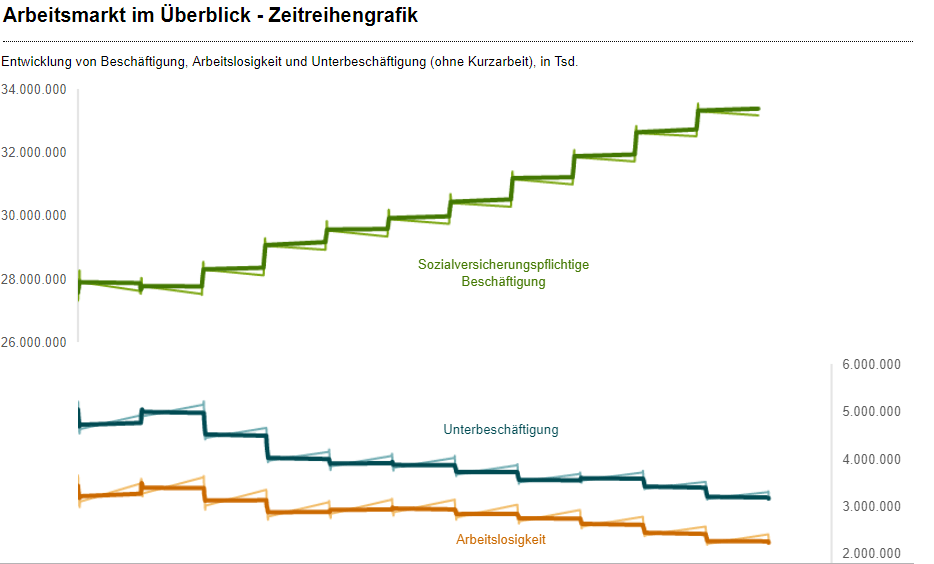

Die übliche Frühjahresbelebung setzt am Arbeitsmarkt ein. Von Februar auf März sinkt die offizielle (!) Arbeitslosenquote in Deutschland von 5,3% auf 5,1%. Die Zahl der offiziell Arbeitslosen sinkt von 2,37 auf 2,3 Millionen Menschen. Vor einem Jahr waren es noch 157.000 Arbeitslose mehr. Die tatsächliche Anzahl der Arbeitslosen (offiziell als „Unterbeschäftigung“ bezeichnet) liegt bei 3,25 Millionen (3,31 im Februar). Im Wort „Unterbeschäftigung“ werden auch alle Arbeitslosen statistisch versteckt, die zwar arbeitslos sind und auch Leistungen vom Amt erhalten, die aber gerade krank sind, sich in einer Weiterbildungsmaßnahme befinden, oder die älter als 55 Jahre sind.

Dass trotz Konjunktureinbruch (vor allem in der Industrie) der Arbeitsmarkt weiter brummt, sieht man auch an der Zahl der offenen Stellen, die von Arbeitgebern bei der Agentur gemeldet werden. Sie stieg in nur einem Monat von 783.963 auf 797.455. Vor einem Jahr waren es noch 19.297 weniger offene Stellen.

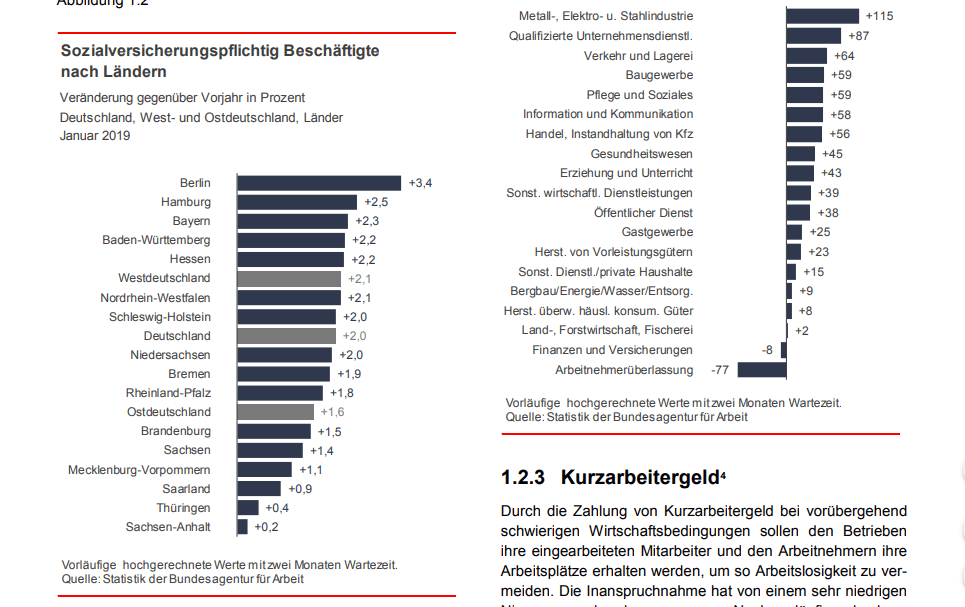

Wie man in folgenden Grafiken sieht, legt die Beschäftigung in allen Bundesländern zu (linker Teil der Grafik). Rechts sieht man, dass alle Branchen stark an Beschäftigung zulegen können im Jahresvergleich. Zu aller erst sieht man dort die Metall, Stahl- und Elektro-Industrie. Danach sieht man, dass die meisten Branchen mit hohen Zuwächsen Dienstleistungsberufe sind. Schlecht und sehr schlecht bezahlte Dienstleistungsjobs retten den Arbeitsmarkt.

Aber es tut sich noch was. Während die Finanzbranche als einzige wie seit geraumer Zeit sogar Stellen abbaut, bauen die Zeit- und Leiharbeitsfirmen im Jahresvergleich 77.000 Stellen ab. Also wurden bei sinkender Arbeitslosigkeit folglich viele Menschen „umgebucht“ von Zeit- und Leiharbeit in die Festanstellung?

Zum Thema „Flüchtlinge am Arbeitsmarkt“ veröffentlicht die Bundesagentur für Arbeit auch jeden Monat aktuelle Daten. Hierzu auszugsweise im Wortlaut:

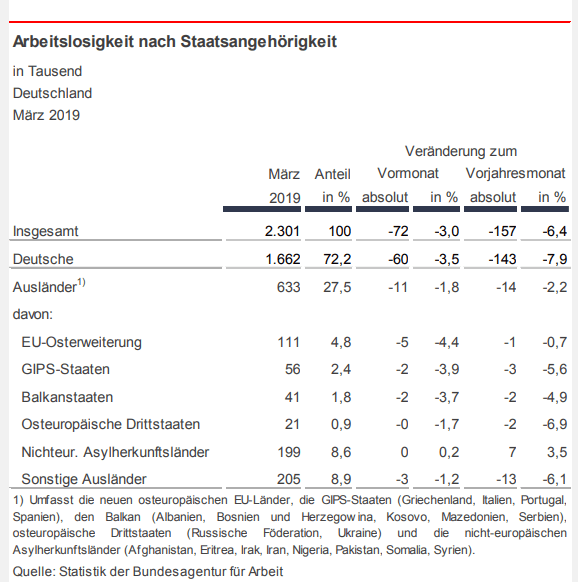

Entsprechend ist zu beobachten, dass die Arbeitslosigkeit und Unterbeschäftigung von Personen aus den wichtigsten nichteuropäischen Asylherkunftsländern sehr hoch ausfällt. Die aktuelle Entwicklung ist positiv. So lag nach jüngsten Angaben für den März 2019 die Arbeitslosigkeit dieses Personenkreises nur noch wenig über dem Niveau des Vorjahres (+7.000 oder +3 Prozent). Die Unterbeschäftigung, die den Einsatz von entlastenden Fördermaßnahmen berücksichtigt, lag sogar geschätzt um 38.000 oder 9 Prozent unter dem Vorjahreswert. Zugleich ist die sozialversicherungspflichtige Beschäftigung von Staatsangehörigen aus den wichtigsten nichteuropäischen Asylherkunftsländern im Januar 2019 um 87.000 oder 41 Prozent gestiegen.

Seit Juni 2016 wird die bisherige Berichterstattung über Staatsangehörige aus den wichtigsten Asylherkunftsländern ergänzt um die Berichterstattung über Personen im Kontext Fluchtmigration. 13 Als solche Personen werden Asylbewerber, anerkannte Schutzberechtigte und geduldete Ausländer gezählt. Danach waren im März 2019 in Deutschland 190.000 geflüchtete Menschen in der Arbeitslosigkeit registriert. Die Unterbeschäftigung für diese Personen wird im März auf 375.000 geschätzt.

Daten und Grafiken: Bundesagentur für Arbeit

Kommentare lesen und schreiben, hier klicken