FMW-Redaktion

Der Chef der britischen Notenbank „Bank of England“ erklärte gegenüber Abgeordneten in einem Finanzausschuss , dass der Brexit nicht mehr das größte Risiko für das britische Finanzsystem darstelle. Der Grund: Die britische Wirtschaft laufe seit der Brexit-Abstimmung im Juni 2016 deutlich besser als es die Vorstände der Bank of England wie auch er selbst als der Vorsitzende es erwartet hätten. Die Einschätzung wird auch gestützt durch gestern veröffentliche Konjunkturdaten aus UK, die über den Erwartungen lagen. Die Konjunktur lief in den drei Monaten nach der Brexit-Abstimmung genau so gut wie in den drei Monaten davor.

Explizit darauf angesprochen, sagte Carney dass die Bank of England in den Monaten vor der Brexit-Abstimmung große Bedenken hatte, wie der Brexit die finanzielle Stabilität hätte schwächen können. Im Klartext: Man wusste es nicht, und jetzt ist man schlauer. Noch im Mai hatte Carney vor einer deftigen Rezession gewarnt – gut, die kann noch kommen, aber momentan, da läuft es erstaunlich gut. Wir bei FMW sind jetzt auch schlauer, denn abgesehen vom Pfund-Absturz ist UK noch nicht den Bach runtergegangen, auch wenn es bereits viele negative Tendenzen gibt wie die steigenden Preise. Aber bislang scheint die große Katastrophe ausgeblieben zu sein. Und laut Carney wird sie auch nicht kommen.

Die Risiken, die resultieren werden aus der Abspaltung zwischen EU und UK, seien für die Rest-EU größer als für UK, so Carney. In seinem nächsten Bericht für die Inflationserwartungen für Großbritannien müsse er die Erwartungen hochsetzen. Jetzt geht es also darum, ob die Bank of England einerseits ihre Inflationserwartungen erhöhen kann, gleichzeitig aber die Zinsen weiter so niedrig hält wie bisher. Denn grundsätzlich wird die Angst vor einem Konjunktureinbruch durch den Brexit nicht verschwinden.

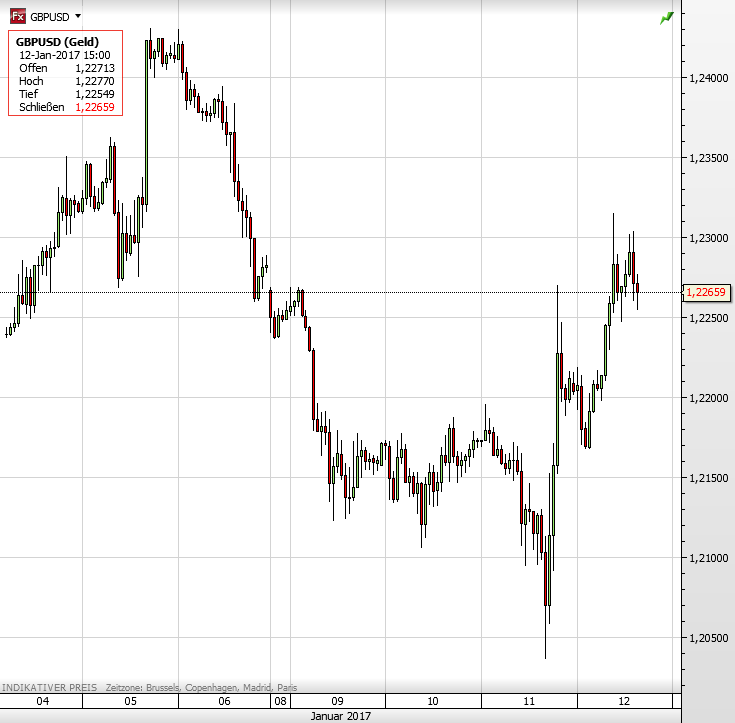

Geht man davon aus, dass also die Inflation steigt ohne notwendige Zinserhöhung zur Eindämmung von Inflation, würde das Pfund weiter geschwächt werden. Bis gestern fiel es auf ein neues 32 Jahres-Tief kurz vor die 1,20 gegen den US-Dollar. Wir blenden hier mal den Flash Crash im Pfund aus Oktober 2016 aus. Das Pfund legte über Nacht bis heute Nachmittag eine erstaunliche Wende hin, von 1,2037 gestern Nachmittag im Tief auf vorhin 1,23. Das ist aber vor allem der gestrigen Pressekonferenz von Donald Trump geschuldet, die den Dollar schwächte.

Die ganz aktuelle Pfund-Stärke ist also eher eine Dollar-Schwäche. Es ist fraglich, ob das lange anhalten wird. Aus technischer Sicht wird es wohl niemanden geben, der im Pfund-Chart auf dem Weg nach unten irgendwelche Unterstützungslinien einzeichnen kann. Dazu die aktuellsten Aussagen Carney´s… sicher ist nichts, aber es sieht tendenziell nach einem weiter schwachen Pfund aus. Wichtig ist, dass in den nächsten Tagen die Entscheidung des höchsten britischen Gerichts ansteht, ob die Regierung gegenüber der EU den Austritt erklären darf, ohne Zustimmung des Parlaments. Wenn nicht, sind Verzögerungen im Austritt möglich, und mal wieder würden Chaos-Szenarien zirkulieren. Was denn nun, wie geht es weiter, wie lange verzögert sich der Brexit? Das würde dann wohl auf die Tagesordnung rücken.

Der Lobbyverband der britischen Finanzbranche TheCityUK macht in einer heutigen Erklärung einmal mehr klar, was die Banken wollen. Freien Zugang zum EU-Binnenmarkt, und von Theresa May bitte schön eine Übergangslösung .Also keine Hängepartie für die Banken in den nächsten beiden Jahren, wo UK mit der EU über den Brexit verhandelt. Das wird aber eng, liebe Londoner Banker, so möchten wir betonen. Theresa May hat einmal mehr jüngst klar gemacht, dass ihr Fokus auf der Beschränkung der Personenfreizügigkeit liegt – woraufhin Angela Merkel klarstellte, dass es dann eben ein harter Brexit werden wird. Da ist wohl nichts zu holen für einen freien Zugang zum Binnenmarkt!

GBPUSD seit 4. Januar.

Kommentare lesen und schreiben, hier klicken

Da ist wohl nichts zu holen für einen freien Zugang zum Binnenmarkt!

Mal eine Frage, warum soll es Freihandelsabkommen mit Kanada und den USA, (jetzt mit Trump eh Geschichte), also einen freien Markt aber nicht mit UK?

Weil Erpressung.