Die einfache Sichtweise der „großen“ Experten in den Türmen der Notenbanken lautet: Je tiefer wir die Zinsen setzen, desto weniger attraktiv wird es für die Menschen Geld auf Bank- und Sparkonten zu parken. Sie werden dann immer mehr Geld in den Konsum pumpen. Aber egal wie viel sehr man auch an so einer Theorie festhält – die Realität sieht oft ganz anders aus. Die Bürger (vor allem die Deutschen) wollen gerade in Krisenzeiten offenkundig weiterhin Monat für Monat von ihrem Ersparten anständig was auf die hohe Kante packen – Vorsorgen für die schlechten Zeiten, sozusagen.

Und bei de facto Nullzinsen, die in den letzten Jahren in der Regel (nach Abzug der Inflation) reale Negativzinsen bedeuten, legen die Menschen einfach pro Monat noch mehr Geld auf die hohe Kante, sozusagen als Ausgleich für die fehlenden Zinsen. Und so steigen seit Jahren in der Eurozone die Bankguthaben immer weiter an. Das wird für die Banken immer mehr zu einem dramatischen Problem. Denn die Europäische Zentralbank (EZB) wollte nicht nur, dass der (einfältige?) Bürger endlich sein Geld in den Konsum steckt. Nein, die EZB wollte auch erreichen, dass die (faulen?) Banken endlich mehr Geld als Kredit herausreichen an Privat- und Geschäftskunden, damit die Konjunktur angekurbelt wird – und dadurch letztlich die Inflation ansteigt – die letzten Jahre geschah aber letztlich das Gegenteil.

Banken vor immer größerem Problem

Aber egal wie fleißig die Banken auch sein mögen bei der Kreditvergabe – der Sparfleiß der Bürger ist stärker. Die Guthaben bei den Banken wachsen immer mehr. Und genau deswegen hatte sich die EZB eine Art Strafmechanismus ausgedacht, damit die Banken nun wirklich mal die Einlagen der Kunden vermehrt als Kredit rausreichen. Verrechnet man das von den Bankkunden eingezahlte Guthaben mit den ausgegebenen Krediten, dann haben praktisch alle Banken eine Überschussliquidität, die bei der EZB geparkt wird. Die EZB bestraft die Banken hierfür mit einem Negativzins von derzeit -0,5 Prozent (ab 2014 stufenweise eingeführt, damals noch bei -0,1 Prozent). Je mehr die Kunden sparen und je höher sich die Banken-Überschüsse auf ihren EZB-Konten auftürmten, desto mehr mussten sie als Strafzins an die EZB überweisen.

Dies wurde in den letzten Jahren immer mehr zu einem Problem für die Banken, die sowieso dank Nullzinsen ein ernsthaftes Problem mit ihrem wichtigsten Geschäft hatten, nämlich der Zinsmarge. Die EZB sah dieses Problem, und führte einen Freibetrag ein. Die Banken sollten für zu viel hinterlegte Einlagenüberschüsse also bestraft werden – aber nicht so sehr, dass sie in ernsthafte Schwierigkeiten geraten. Und so gibt es EZB-Strafzinsen für die Banken mit einem Freibetrag an Einlagen, der nicht mit einem Strafzins bedacht wird.

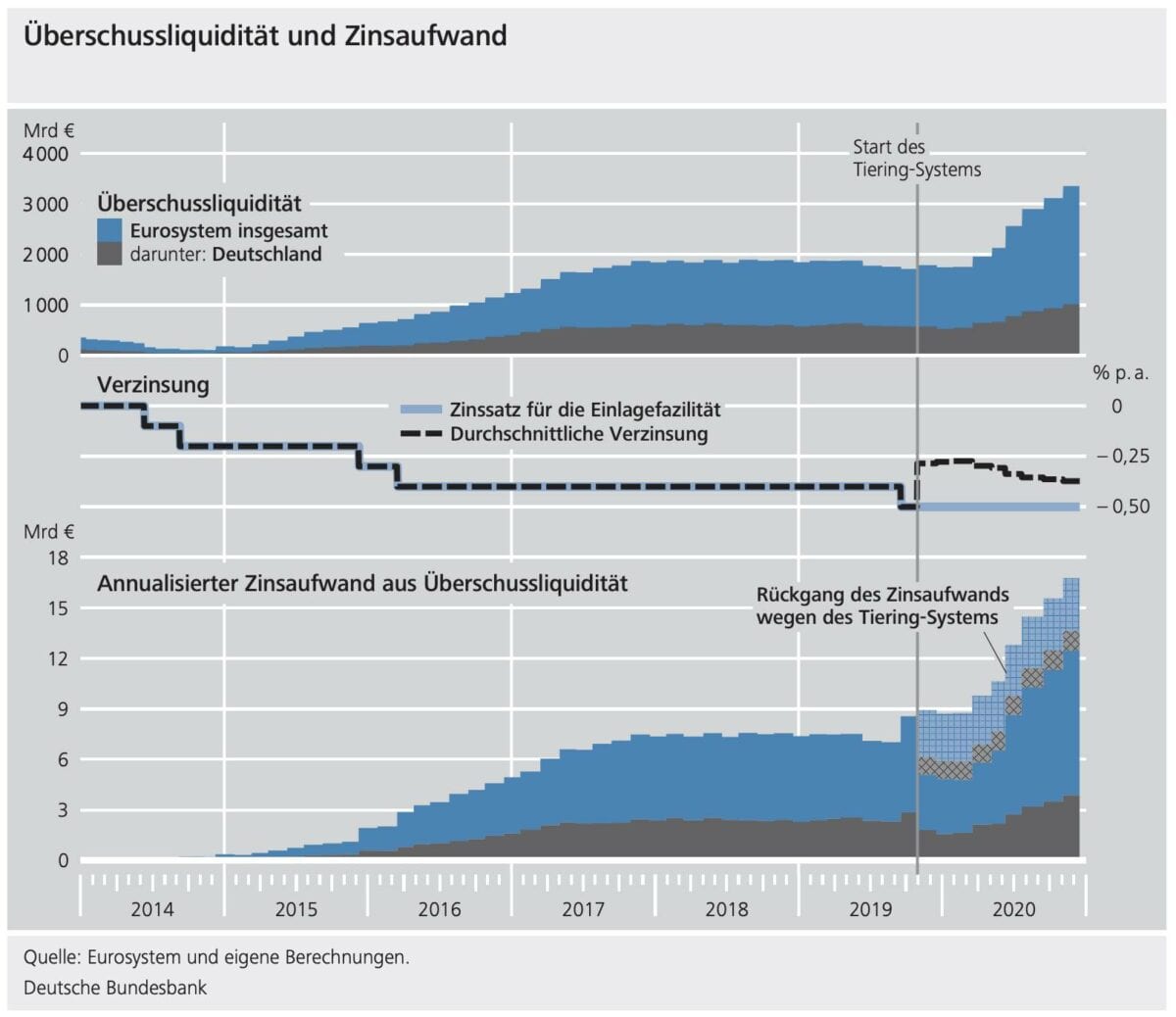

Gigantische Überschüsse, Strafzinsen und Freibetrag

Heute veröffentlichte Daten der Bundesbank zeigen die Dimension der Beträge. Demnach gab es im Dezember 2020 eine Überschussliquidität im Euroraum in Höhe von 3,35 Billionen Euro. Zwischen Einführung des Tiering-Systems (Freibeträge) im Oktober 2019 und Dezember 2020 betrug der Zinsaufwand der Banken im Euroraum für das Halten dieser Überschussliquidität bei der EZB 8,9 Milliarden Euro. Dieser Zinsaufwand (die Strafzinsen) fiel laut Bundesbank um 4,7 Milliarden Euro niedriger aus, als dies unter sonst gleichen Bedingungen ohne ein Tiering-System der Fall gewesen wäre. Gleichzeitig wurde mit zuletzt 2,498 Billionen Euro der größte Teil der Überschussliquidität weiterhin negativ verzinst.

Während die Überschussliquidität der Banken bei der EZB in den letzten Jahren immer weiter stieg (oberer Teil der Grafik), dachte die EZB wohl sie könnte dies verhindern, indem sie den Strafzins immer weiter anhebt. Es brachte aber nichts! Wer arg ins Detail gehen möchte, kann sich beim Klick an dieser Stelle in den Bundesbank-Bericht auf den Seiten 61-72 in das Thema vertiefen. Wer sich für die Rücklagen der Deutschen interessiert, der klicke bitte hier. Im Krisenjahr 2020 wurde von deutschen Haushalten 333,5 Milliarden Euro auf die hohe Kante gelegt, nach 220,3 Milliarden Euro in 2019. Diese Summe steigerte sich in den letzten Jahren immer weiter, obwohl das Zinsniveau für die Sparer immer weiter abrutschte.

Kommentare lesen und schreiben, hier klicken

Die Banken sollten für zu viel hinterlegte Einlagenüberschüsse also bestraft werden – aber nicht so sehr, dass sie in ernsthafte Schwierigkeiten geraten.

Und hier liegt das ganze Problem begraben. Wenn Transformation (hier die Transformation zu deutlich höherer Kreditvergabe) nicht Überlebensnptwe ig ist, wird diese Transformation eben auch nicht stattfinden.

Erst wenn das erste Institut das Messer an der Kehle hat und ihr gar nichts mehr anderes bleibt als die Guthaben als Kredit rauszureichen (um mindestens auf dem Papier noch Gewinn zu machen, gerade jetzt wo ja faule Kredite nicht mehr abgeschrieben werden müssen) wird Sie das auch nicht tun.

Eunuchenpolitik wie überall, viel Stimulation null Penetration nenne ich das….

Die Erklärung ist mir zu unterkomplex. Angstsparen ist zwar ein Effekt, aber bei weitem nicht der einzige.

Erst einmal müssen die Geldvermögen steigen, denn die Schulden steigen. Das Residual aus beiden ist immer 0. Die einzige Möglichkeit Liquidität zu reduzieren, ist sie in neu zu erstellende Güter zu stecken, also etwas zu neues kaufen. Nur dadurch werden Transaktionen geschlossen, Schulden und damit Geld abgebaut.

Wird das Geld in Anleihen, also den Aufkauf von Schuldscheinen, gesteckt verbleibt die Liquidität im System und wandert nur zum Emittenten. Das Gleiche passiert beim Kauf von Aktien oder bereits bestehenden Immobilien. Die Liquidität verschwindet nicht, sondern wandert weiter.

Warum aber wird nun so wenig ausgegeben? Das liegt an zwei Effekten. Den einen bezeichne ich als Dagobert Duck Effekt. Durch zunehmende Vermögenskonzentration werden die Geldvermögensbestände dem Zugriff der Masse entzogen und zirkulieren nur noch zwischen den Vermögenden. Und die kaufen sich die permanent im Kreisverkehr ab und treiben damit auch noch die Preise nach oben.

Hinzu kommt das die nicht kleine Gruppe gut situierter Rentner (die gibt es auch in den USA) einerseits ihr Konsumverhalten im Alter nur selten grundlegend ändert, aber gleichzeitig von großen Kostenblöcken (Haus ist bezahlt) entlastet wird. Die sind gar nicht darauf konditioniert ihr Geld einfach mal rauszuhauen. Für die aktuellen Rentnerjahrgänge gilt das ganz besonders.

Die Vermögenskonzentration nimmt weiter zu. Einmal wegen des prinzipiellen Verdichtungsvorgangs und zum zweiten wegen demographischer Effekte. Mehr Erbe konzentriert sich auf immer weniger Erben (früher war das genau anders herum) und auch Männer heiraten heute nicht mehr „unter ihrem Stand“. Ein übrigens enorm unterschätzter Faktor bei der Vermögenskonzentration.

Hinzu kommt ein psychologischer Effekt. So lange die Zahlen auf den Konten nicht nominal abnehmen „merkt“ niemand die realen Vermögensverluste. Erst wenn es in der Breite massive Negativzinsen gibt (z.B. 3%) wird das relevant. Aber auch dann verschwindet der Liquiditätsüberhang nicht. Der wird dann wie früher einfach im Garten verbuddelt.

Warum der Schub im letzten Jahr besonders groß war ist ja offensichtlich.

Erzeugt das demnächst Inflation? Eher nicht und wenn dann nur partiell und zeitlich befristet. Denn wie schon mehrfach beschrieben: So lange die Industrie liefern kann und will (China kann auf jeden Fall und will auch noch) gibt es keine reale Güterknappheit.