Der Leiter der externen Finanzierungen beim Versicherungsgiganten Allianz SE, Achim Wiechert und seine Kollegen versuchen, wegen des Absturzes der Kurse für Anleihen eine Wiederholung der Bankenkrise von 2008 zu verhindern. Dazu setzt er sich für eine der weitreichendsten Reformen des 235 Milliarden US-Dollar schweren europäischen Marktes für Bankschulden der Kategorie 1 ein (Kernkapital).

Der Versuch einer Bankenkrise à la 2008 vorzubeugen

Wiechert führt aktuell Gespräche mit politischen Entscheidungsträgern der Europäischen Zentralbank (EZB), der Europäischen Bankenaufsichtsbehörde und der Europäischen Kommission, um eine Neuauflage der Finanzkrise von 2008 zu verhindern. Und jetzt spricht er zum ersten Mal öffentlich gegenüber Bloomberg über seinen Plan. Wiechert befürchtet, dass AT1-Anleihen, die einen wichtigen Bestandteil des Kernkapitals der Banken darstellen, die Kreditinstitute nicht vor einer weiteren Bankenkrise schützen können. Dies ist kein Fehler der Anleihen selbst, sondern des Marktverhaltens: Die Konvention schreibt vor, dass Banken die Schuldverschreibungen der Staaten zum ersten Kündigungstermin zurückzahlen müssen, unabhängig davon, ob dies wirtschaftlich sinnvoll ist oder nicht.

Und in einer Zeit, in der sie das Kapital wirklich benötigen, in einer Bankenkrise, wären Kreditgeber noch stärker gezwungen, diesen Konventionen zu folgen, damit sie zeigen können, dass sie wie gewohnt weitermachen und es keine Probleme im Bankensektor gibt. Wiechert hingegen argumentiert, dass die Notwendigkeit, den Schein zu wahren, Banken in große Schwierigkeiten stürzen könnte.

„In gewisser Weise frustriert es mich, dass genau das Gleiche wie 2008 passiert“, sagte Wiechert in einem Interview gegenüber Bloomberg. „Die Idee war, AT1s Anleihen wirklich unbefristet zu machen, damit wir die Finanzkrise von 2008 nicht erneut erleben müssen, nämlich dass Banken Tier-1-Instrumente kündigen und sie dann durch staatliche Hilfszahlungen ersetzten.“ Also durch hunderte Milliarden an Steuergeldern.

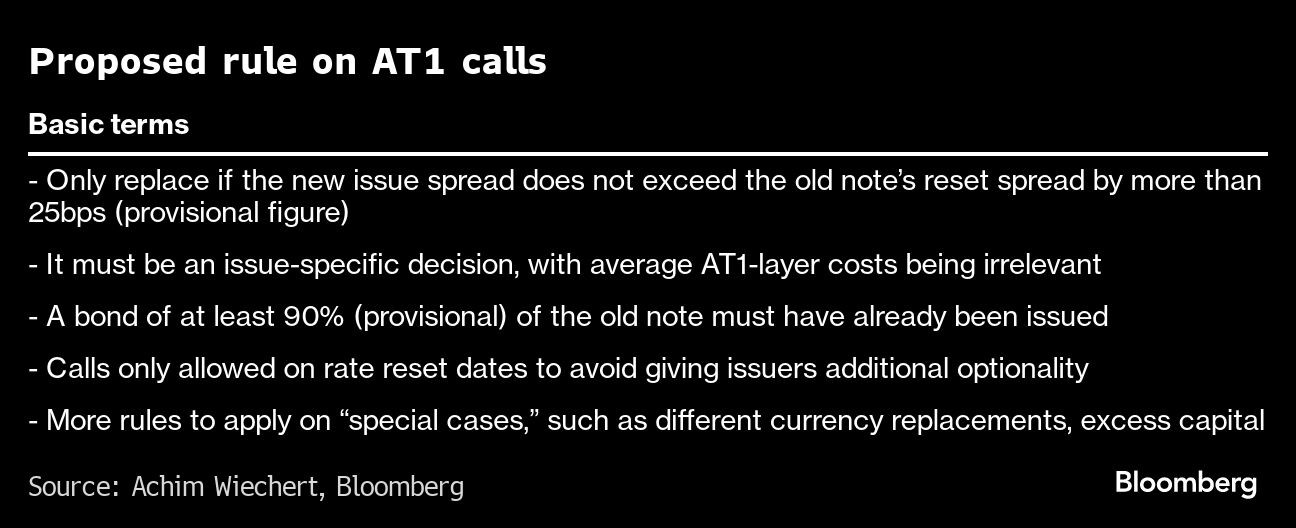

Seine Lösung besteht darin, den Banken die Entscheidung über eine vorzeitige Rückzahlung von AT1-Anleihen zu entziehen und sie den Marktteilnehmern zu überlassen. Entweder kann eine Ersatzanleihe günstiger als ein festgelegtes Niveau sein oder die Bank wird automatisch von der Ausübung der Call-Option ausgeschlossen.

Was sind AT1s Anleihen und warum sind sie für Banken so wichtig?

Additional-Tier-1-Anleihen (AT1s) gehören zu einer Gruppe von Banken begebener Finanzierungsinstrumente, die auch als „Contingent Convertibles“ oder „CoCo“-Anleihen (Pflichtwandelanleihen) bekannt sind. Convertibles bzw. wandelbare Anleihen (Wandelanleihen) können nach Laufzeitende in Eigenkapital (Aktien) umgewandelt oder komplett auf Null abgeschrieben werden. „Contingent“ bzw. „bedingt“, weil die Umwandlung nur unter bestimmten Bedingungen erfolgt. Eine solche Bedingung ist zum Beispiel, dass die Kapitalstärke der emittierenden Bank unter einen vorab festgelegten Schwellenwert fällt.

Dieser „Verlustabsorptionsmechanismus“ ist der entscheidende Unterschied zwischen AT1s und konventionellen Anleihen. Er führt dazu, dass AT1s meist die Bankanleihen mit der höchsten Rendite darstellen, die Anlegern zur Verfügung stehen, da die Anleiheinhaber eine Entschädigung für das zusätzliche Risiko erwarten.

Warum geben Banken AT1s Anleihen aus?

Nachdem sich Staaten und Steuerzahler im Zuge der Finanzkrise von 2008 gezwungen sahen, diverse Großbanken zu retten, erhöhten die Aufsichtsbehörden die Kapitalanforderungen für das gesamte Banksystem. Für die europäischen Banken waren AT1s ein entscheidender Baustein des neuen Aufsichtsregimes.

Unter dem als Basel III bekannten neuen globalen Aufsichtsrahmen wurden (und werden) die Banken verpflichtet, eine harte Kernkapitalquote („Common Equity Tier 1“ bzw. „CET1“) von mindestens 4,5 Prozent (Stammaktien plus einbehaltene Gewinne geteilt durch risikogewichtete Aktiva; RWA) sowie eine Gesamtkapitalquote von mindestens 8 Prozent vorzuhalten. Hierbei sollte jedoch beachtet werden, dass die nationalen Aufsichtsbehörden meist für jede Bank individuelle Mindestkapitalanforderungen festlegen, die oftmals erheblich höher ausfallen als die genannten Mindeststandards.

Zur Erfüllung der Gesamtkapitalquote wurde den Banken erlaubt, ihr CET1 durch etwa 1,5 Prozent ihrer RWA in AT1-Kapital und etwa 2 Prozent in Ergänzungskapital („Tier-2-Kapital„) zu investieren. Während die Aufsichtsbehörden in den USA bereit waren, zur Erfüllung ihrer AT1-Anforderungen zügig auf den gut etablierten Markt für Vorzugsaktien zurückzugreifen, entwickelten ihre europäischen Pendants ein eigenes „Abwicklungsregime“. Dieses führte 2013 zur Einführung spezifischer europäischer AT1-Anleihen.

Welche Risiken bestehen bei dieser Form der wandelbaren Anleihen?

Die größten Risiken von AT1s Anleihen für Anleger und die Banken selbst hängen im Wesentlichen mit ihren Eigenschaften zusammen: Das offensichtlichste Risiko besteht darin, dass sich die Kapitalposition einer Bank so stark verschlechtert, dass ihre CET1-Quote unter den vorgeschriebenen Schwellenwert fällt, sodass die AT1-Anleiheinhaber entweder ihr Kapital vollständig verlieren oder an einer unterkapitalisierten Bank beteiligt sind, die dann vom Staat (also dem Steuerzahler), einer anderen Bank oder der Zentralbank durch Geldschöpfung gerettet werden muss.

Credit Suisse-Debakel rüttelt die Branche auf

Eine Call-Regel könnte einen grundlegenden Wandel in der Art und Weise bedeuten, wie Anleger und Händler diese Wandel-Optionen der Anleihen behandeln und bewerten, wodurch Entscheidungen vorhersehbarer werden und starke Preisbewegungen bei den Anleihen und den Aktienkursen der Banken bis hin zum Bank-Run verhindert werden.

Nach der Bankenkrise nahm Wiechert an Konsultationen zu den Regeln teil, die zu Basel III wurden und den Grundstein für die Entwicklung von AT1s legten. Seitdem hat er dazu beigetragen, die Allianz SE zum aktivsten Emittenten von Tier 1-Anleihen zu machen, die aus den eigenen Kapitalregeln der europäischen Versicherungsbranche nach der Krise entstanden sind.

Was Wiechert zum Teil dazu veranlasste, seine Kampagne für eine bessere AT1-Praxis fortzusetzen, waren einige der Entscheidungen, die dazu führten, dass Credit Suisse-Schuldverschreibungen im Wert von 17 Milliarden US-Dollar bei der von der Regierung vermittelten Übernahme im März 2023 vernichtet wurden.

Die Schweizer Aufsichtsbehörde genehmigte im Sommer 2022 den letzten AT1-Ersatz der Credit Suisse, der die jährlichen Kosten um etwa 125 Basispunkte erhöhte. Der Rivale UBS Group AG löste später im selben Jahr einen Preissprung bei seinen AT1-Anleihen aus, als er eine vorzeitige Rückzahlung dieser Anleihen ankündigte, obwohl es günstiger gewesen wäre, sie zu behalten.

Wiechert brachte seine Beschwerden zur EZB, zur EBA und zur Europäischen Kommission und legte ihnen im vergangenen Jahr seine Vorschläge vor. Es fanden daraufhin Diskussionen auf Arbeitsebene statt, wobei die ersten Gespräche sehr technischer Natur waren und sich Details konzentrierten.

Sprecher der EZB und der Europäischen Kommission lehnten eine Stellungnahme gegenüber Bloomberg ab. Eine Sprecherin der EBA sagte, die Organisation führe häufig Gespräche mit Interessenvertretern über Kapitalaspekte und habe zum jetzigen Zeitpunkt keine weiteren Informationen, die sie weitergeben könne.

„Solange Beschwerden als Einzelentscheidungen betrachtet werden, die etwas über die reine Ersatzökonomie hinaus signalisieren können, haben wir ein Problem“, sagte Wiechert. „Wir haben einen Teufelskreis immer unwirtschaftlicherer Forderungen in den Bankbilanzen in Gang gesetzt.“

Es ist ein Problem, mit dem er sich in seiner aktuellen Rolle bei der Allianz konfrontiert sieht. Mehr als einmal wurde er von Anlegern mit der Frage konfrontiert, ob die Allianz eine in der Vergangenheit verkaufte Tier-1-Anleihe zurückrufen würde. Der folgende Chart zeigt die durchschnittlichen Risikoaufschläge zwischen AT1s Anleihen und dem Anleihemarkt (Sekundärmarkt).

Zinsanstieg als Auslöser der Probleme bei den Banken

Es gibt bereits Richtlinien zum Umgang mit unwirtschaftlichen Wandlungen. Und die Regulierungsbehörden können eine Wandlung bereits blockieren, wenn sie zu teuer ist. In der Praxis haben sie gleichwohl mehrere unwirtschaftliche Entscheidungen zugelassen, unter anderem als ein Anstieg der Zinssätze und Spreads seit Anfang 2022 die Kosten für die Ausgabe neuen Kapitals in die Höhe trieb.

Schon bevor AT1s auf den Markt kamen, stritten sich Banken, Aufsichtsbehörden und Anleger darüber, wie Wertpapiere zu behandeln sind, die möglicherweise nie fällig werden, sondern in Aktien gewandelt bzw. komplett entwertet werden können.

Banken, die diese Anleihen zur Sicherstellung ihrer Eigenkapitalquoten verwenden – und die Aufsichtsbehörden, die sie genehmigen – wollten ein gewisses Maß an Beständigkeit, und Anleger in festverzinslichen Wertpapieren wollten ihr Geld zu einem vorhersehbaren Zeitpunkt zurückerhalten und in einem Niedrigzinsumfeld höhere Renditen erzielen. Um diese Lücke zu schließen, haben Banken damit begonnen, für einige ihrer Wertpapiere Step-up-Coupons einzuführen. Das bedeutete, dass der Zinssatz irgendwann steigen würde, wenn sie die Schuldverschreibungen nicht zum ersten Kündigungstermin zurückzahlen können.

Als die Finanzkrise eine Bank nach der anderen zu Fall brachte, wurden die Anleger in diese Kapitalanleihen getrieben, da die Steuerzahler die Hauptlast der Kosten der Rettungsaktionen trugen und die Notenbanken mit einer lang anhaltenden Nullzinspolitik reagierten.

Anschließend entwickelten die Aufsichtsbehörden, die versuchten, dieses Unrecht zu korrigieren, neue Definitionen für das Kernkapital und die Banker entwickelten Wertpapiere, die diesen Kriterien entsprachen. Für diese unbefristeten Wertpapiere fallen keine Strafen an, wenn die Emittenten beschließen, sie nicht bei der ersten möglichen Gelegenheit zurückzuzahlen – und wenn eine Bank in Schwierigkeiten gerät, können sie auf die Zahlung von Zins-Kupons ganz verzichten.

AT1-Anleihen wurden geboren und entwickelten sich zu einem riskanten und ertragsstarken Markt im Wert von Hunderten von Milliarden. Kreditgeber in den USA geben zu diesem Zweck Vorzugsaktien aus und rein ökonomische Calls sind dort eine allgemein akzeptierte Praxis.

Das Problem besteht darin, dass Anleger außerhalb der USA immer noch eine Rückzahlung erwarten, wenn AT1-Anleihen kündbar werden – unabhängig von den Kosten für die Bank.

Es gab einen Aufschrei, als die Banco Santander SA im Jahr 2019 einen Kündigungstermin für ihre AT1-Anleihen verstreichen ließ. Während der Pandemiejahre ließen einige andere Banken ihre AT1-Anleihen ebenfalls ausstehend, als die Primärmärkte zum Erliegen kamen und ihnen nur noch wenige Möglichkeiten zur Refinanzierung blieben. Selbst im Jahr 2020 wurden 86 Prozent der Emissionen bei erster Gelegenheit gekündigt.

Derzeit sind die europäischen Banken gut kapitalisiert, und eine vorzeitige Kündigung ihrer AT1-Anleihen schadet ihnen nicht. Aber Wiechert warnt davor, dass diese frühen Kündigungen einen gefährlichen Präzedenzfall schaffen und das Kapital für den Fall, dass sie es eines Tages wirklich brauchen, nicht mehr zur Verfügung steht – genau wie im Jahr 2008.

„Emittenten machen genau das Gleiche. Vorgesetzte machen genau das Gleiche“, sagte Wiechert. „Es ist Zeit, damit aufzuhören!“

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Viele Banken haben Anleihen für deutlich über 100 vom Nennwert gekauft. So für 120 oder 125. Diese Anleihen sind heuer teilweise nur noch die Hälfte wert.

Selbst wenn die Banken die Anleihen bis zur Endfälligkeit halten,machen sie Verluste.

Die implizierten Verluste sind das eigentliche Problem. Bis jetzt verstecken die Banken noch ihre Verluste in den Bilanzen, mit dem Hinweis, bis zur Endfälligkeit wird alles wieder gut, sprich, man spekuliert auf eine Zinswende der Notenbanken.

Würden alle Banken ihre Anleihen zum gegenwärtigen Zeitpunkt bewerten, wäre die Hälfte davon, pleite.

Wieder so ein Experten-Kommentar von Sebastian. Wie viele Banken haben denn Anleihen zu einem Kurs von 120/125 gekauft? Und wenn man in den Jahren 2020/21 Langläufer gekauft hat, dann laufen die doch bis 2030 und länger. Bis dahin gibt es garantiert eine Zinswende, bei dem US-Schuldenniveau. Vorher gilt das Fed-Prinzip: Held-to-maturity. Aber wichtig sind die Realrenditen!😀

@Columbo Fan

👍….