FMW-Redaktion

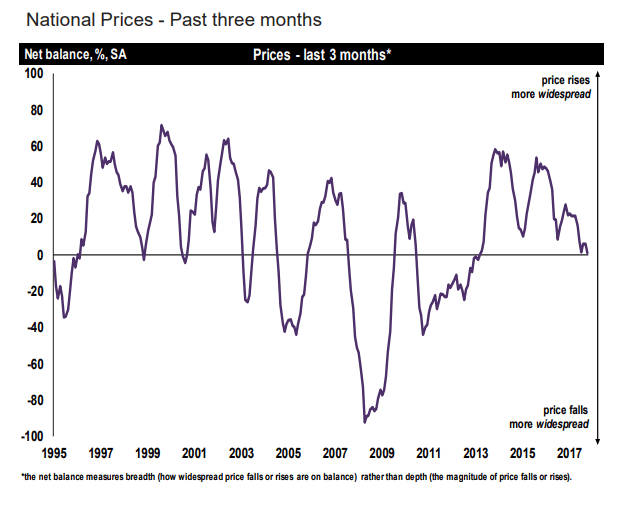

Der britische Berufsverband der Immobilienfachleute „Royal Institution of Chartered Surveyors“ (RICS) hat für Okotober seine Untersuchung für den britischen Immobilienmarkt veröffentlicht. Und nein, wir wollen die Depression am britischen Immobilienmarkt nicht herbeireden – sie ist durch die Daten und vor allem Charts des Verbandes belegbar. Zumindest kann man sagen, dass der Run in den Minusbereich in vollem Gange ist.

Zeitlich kann man auch sehen, dass die Jahre 2016 und 2017 den Beginn der Abwärtsrichtung für den britischen Immobiliensektor darstellen, was ziemlich gut mit dem Brexit-Votum im Juni 2016 zusammenfällt. Die wichtigste Kernaussage vom RICS: Die Preissteigerungen sind nicht mehr vorhanden, der Markt „stottert“. Die Käufernachfrage wie auch die Zahl der Immobilienverkäufe gehen weiter zurück.

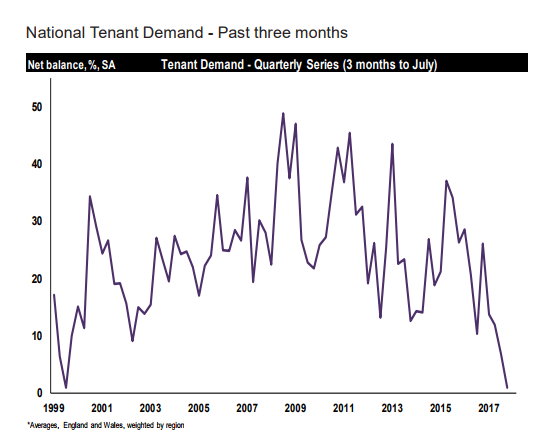

Von Juli bis Oktober gab es bei Mietwohnungen keine Steigerung mehr auf der Nachfrageseite. Bei den Hauspreisen berichten 63% der Umfrageteilnehmer des Berufsverbandes für den Großraum London rückläufig Preise auf Monatsbasis. Das ist der höchste Wert seit dem Ende der Finanzkrise 2009. Das Interesse bei Hauskäufern sei auch rückläufig. Neue Listings von Häusern seien um 14% rückläufig.

Verkaufspreise von Häusern über 1 Million Pfund lagen zu 71% unter den Preisvorstellungen des Verkäufers (im Juli noch 67%). Bei Häusern im Wert von 0,5-1,0 Million Pfund berichten 62% der Verkäufer von Verkaufspreisen unter den eigenen Vorstellungen (Juli noch bei 57%). Bei Häusern unter 0,5 Million Pfund war mit 42% die größte Gruppe die der Verkäufer, bei denen der Verkaufspreis den Erwartungen entsprach. Danach kommt die Gruppe von 32% der Befragten, bei denen die Verkaufspreise sogar bis zu 5% über ihren Wünschen lagen.

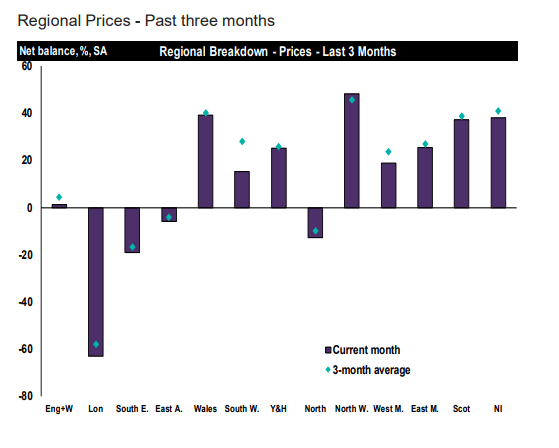

Was lernt man daraus? Kaufwillige meiden teure Häuser, und kaufen dafür deutlich billigere. Alle Daten zeigen, dass von der Immobilien-Depression auf der Insel vor allem der Großraum London betroffen ist. Wales und Schottland scheinen noch relativ gut da zu stehen. Als Grund für die Krise in der Branche nennt RICS die politische Unsicherheit (Brexit), und die steigenden Zinsen. Hier das von RICS hervorgehobene Fazit zu den Oktober-Daten, im Wortlaut:

The combination of the increased cost of moving, a lack of fresh stock coming to the market, uncertainly over the political climate and now an interest rate hike appears to be taking its toll on activity in the housing market. With both buyer enquiries slipping and sales expectations also subdued, the sense is that home owners are staying put and first time purchasers are increasingly focusing on that part of the market supported by the Help to Buy incentive. A stagnant second-hand market is bad news for the wider economy, not just in terms of spending but also because it restricts mobility. Prices do now seem under pressure at the more expensive end of the market with a further rise in the number of properties transacting at below the asking price. But it is important to not characterise the whole of the market by what is happening in parts of London and the wider South-East.

Die britischen Immobilienpreise seit 1995. Grafik: RICS

Aufteilung nach Regionen. Der große Abwärtsbalken zeigt London. Vor allem die Hauptstadt ist mit ihren Rückgängen für die Flaute im Gesamtschnitt verantwortlich. Grafik: RICS

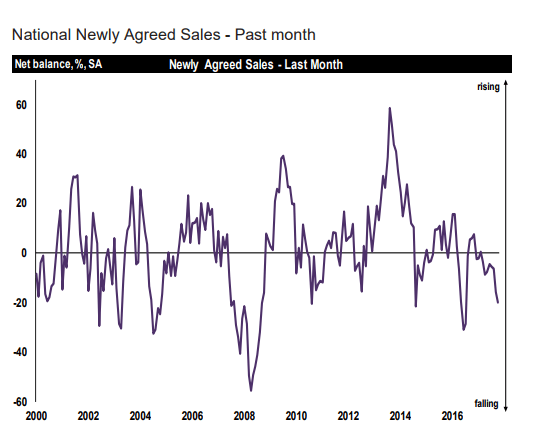

Neue Verkäufe seit dem Jahr 2000. Grafik: RICS

Die Nachfrage von Mietern seit 1999. Grafik: RICS

Kommentare lesen und schreiben, hier klicken