FMW-Redaktion

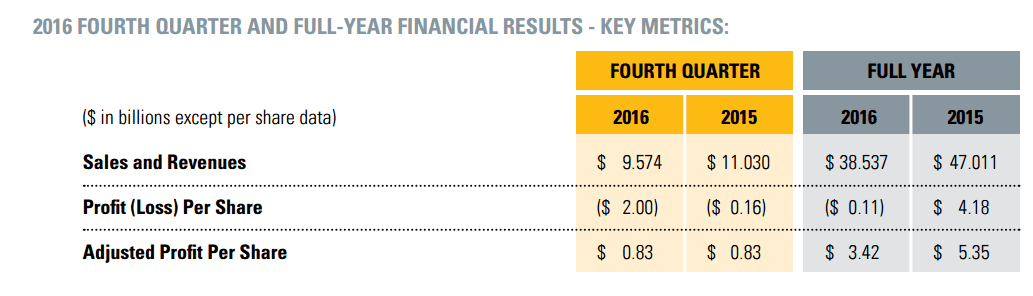

Der größte Baumaschinenhersteller der Welt Caterpillar hat heute seine Quartalszahlen vermeldet. Erst gestern hatten wir über die dramatischen 49 Wochen am Stück mit rückläufigen Einzelhandelsverkäufen der Firma berichtet. Dies lässt sich letztlich auch in den Gesamtzahlen der Firma nicht verstecken, auch wenn man optisch versucht das Beste rauszuholen. So geht der Konzernumsatz im Jahresvergleich von 4. Quartal 2015 zum 4. Quartal 2016 von 11 auf 9,6 Milliarden Dollar zurück – wie gesagt, ein Rückgang in nur 12 Monaten.

Das ist dramatisch für so einen großen Konzern. Der Verlust liegt im 4. Quartal bei 2,00 Dollar nach -0,16 Dollar im Vorjahresquartal. Auch wenn es üblich ist aus den tatsächlichen Zahlen Sonderposten rauszurechnen, um so auf deutlich bessere Bilanzzahlen (Adjusted / Angepasst) zu gelangen, so ist dies doch bei Caterpillar besonders offensichtlich. So sind nämlich die offiziellen Quartalsergebnisse nach diesen Anpassungen bei jeweils 0,83 Dollar Plus pro Aktie im 4. Quartal 2016 und 2015. Also nach außen hin alles gut bei Caterpillar. Während man die bereits drastisch nach unten angepassten Markterwartungen beim Umsatz sogar noch knapp verfehlte, liegt man beim „angepassten“ Gewinn doch gut über den Erwartungen“. Aber wie gesagt, das scheint Ansichtssache zu sein. Für das Gesamtjahr 2016 liegen die Umsätze mit 38,5 Milliarden Dollar sogar satte 18% unter dem Vorjahr.

Aber ja, es gibt ja diese Sonderposten, die eben nicht zum Kerngeschäft gehören, herausgerechnet werden können, und daher aus dem satten Verlust einen schönen Gewinn machen! Bei Caterpillar sollen diese Sonderkosten aus einmaligen Gebühren und Restrukturierungskosten bestanden haben. Also Abfindungen für entlassene Mitarbeiter? Aber bei rückläufigen Umsätzen und Entlassungen, da gehören Abfindungen doch dazu, also zum Kerngeschäft, oder? Aber gut, alles Ansichtssache. Zitat Caterpillar zu dem Thema:

Our fourth-quarter 2016 results included three large non-cash charges and higher than expected restructuring costs. These items resulted in a loss for the quarter and were the primary reason our results were lower than the outlook provided in October 2016. A discussion of these items – mark-to-market losses for remeasurement of pension and OPEB plans, a goodwill impairment charge, a deferred tax valuation allowance and restructuring costs – and their applicable impact on each period is in Q&A #1 on page 16. Because we do not consider These items to be indicative of earnings from ongoing business activities, the table above shows adjusted profit per share that excludes them. We believe adjusted profit per share provides a useful perspective on underlying business results and period-over-period changes.

Selbst ohne „Anpassungen“ bei den Zahlen erwartet man für 2017 einen Gewinn pro Aktie von 2,30 Dollar. Ein verdammt optimistischer Ausblick! Und dann ist da ja noch die große Trump-Wette, die wohl dafür sorgt, dass der Kurs gerade bei solch dramatischen Umsatzrückgängen zuletzt nicht kräftig eingebrochen ist. Wie die Firma heute schreibt, rechnet man mit positiven Effekten aus Donald Trumps Steuer- und Infrastrukturplänen nicht vor dem Jahr 2018. Eine wacklige Wette, wenn man jetzt auf das Pferd namens Caterpillar setzt. Aber man kann es auch genau andersrum sehen. Früh dort einsteigen, wo viele andere noch ein zu großes Risiko sehen?

Zum Vergrößern bitte anklicken.

Kommentare lesen und schreiben, hier klicken

monate, nicht wochen

Die Aktie steht trotzdem auf einem Allzeithoch.

Da sind wir beide uns einig, wem das Unternehmen das zu verdanken hat. Auch für Caterpillar war Herr Trump eine gute Wahl.

Die Börse zahlt die Erwartung. Alle jetzt veröffentlichten Quartalsergebnisse der Unternehmen kann man getrost vergessen, wichtig ist, dass es zukünftig unter Trump für Amerikaner besser wird.

Was wird sich in Deutschland ändern?

Die gesamtwirtschaftliche Nachfrage nach Fachkräften wird geringer werden. Aber das muss ja nicht mal schlecht sein, denn es lindert den „Fachkräftemangel“