FMW-Redaktion

Die Commerzbank hat heute früh einen Quartalsgewinn von 163 Millionen Euro vermeldet – das war nach 388 Millionen Euro im Q1 2015 deutlich weniger. Auch die Erwartungen von über 150 Millionen wurden verfehlt. Liest man den ganz ausführlichen Erläuterungstext der Commerzbank (das wollen wir Ihnen nicht antun), laufen eigentlich alle Teilsegmente gut, außer im neu geschaffenen Segment „Asset & Capital Recovery“. Der zu Ende April ausgeschiedene Martin Blessing hatte vor Kurzem schon angedeutet, dass es schwer werde in 2016 das Gesamtergebnis aus 2015 zu wiederholen.

Erst gestern wurde öffentlich bekannt, dass auch die Commerzbank wohl massiv in das sogenannte Dividenden-Stripping verwickelt war. Der Bayerische Rundfunk, ProPublica, Washington Post und das Handelsblatt haben gemeinsam umfassende Unterlagen ausgewertet, was gestern zu einer Veröffentlichung führte. Anscheinend hat die Commerzbank ausländischen Kunden aktiv dabei geholfen Steuern zu vermeiden, so zumindest die Veröffentlichungen des Recherche-Teams. Beim Dividenden-Stripping sollen ausländische Besitzer deutscher Aktien unmittelbar vor der Dividenden-Ausschüttung die Aktien nach Deutschland verliehen haben um keine Kapitalertragssteuer zahlen zu müssen. Der kurzfristige deutsche Besitzer der Aktien zahlt die Steuer, lässt sich diese aber erstatten. Sofort danach fließt die geliehene Aktie zurück zum Eigentümer ins Ausland.

Die erstattete Steuer wird dann zwischen Leiher und Verleiher aufgeteilt. So wird die Steuer auf Dividenden ad absurdum geführt. Liest man Vorabmeldungen, soll die Commerzbank dies nicht nur geduldet, sondern aktiv diese Vorgänge unterstützt haben, und dass obwohl seitens des deutschen Staates zwei Aufsichtsräte bei der Commerzbank sitzen. Das Bundesfinanzministerium sagte bisher äußerst passiv „zu mölgichen hierdurch entstandenen Steuerausfällen lägen keine hinreichenden Erkenntnisse“ vor. Geht es noch passiver? Möchte Wolfgang Schäuble aus Gründen der Staatsraison den deutschen Bankensektor schützen?

Die Commerzbank wurde während der Finanzkrise mit 18,2 Milliarden Euro Steuergeldern gestützt – und gerade diese Bank hilft noch danach aktiv dabei mit dem deutschen Staat Schaden zuzufügen? So darf man die Rechercheergebnisse offensichtlich verstehen. Kommt es demnächst zu umfangreichen Durchsuchungen und Ermittlungen gegen die Commerzbank? Das hängt wohl ganz davon ab, ob sich engagierte Ermittler und Staatsanwälte dafür finden lassen bzw. ob die Bundesregierung das überhaupt will. Man hat ja nur noch zwei große Banken – da liegt die Vermutung nahe, dass Schäuble, Merkel und Co alles tun wollen um wenigstens diese beiden zu schützen, komme was da wolle. Aber wenn es doch zu massiven Ermittlungen gegen die Commerzbank kommt, dürfte die Commerzbank ihre Risikovorsorge wohl noch kräftig raufschrauben müssen. Wie nennt man das? Negatives Sentiment?

Heute startet die Aktie mit 5% Minus in den Tag.

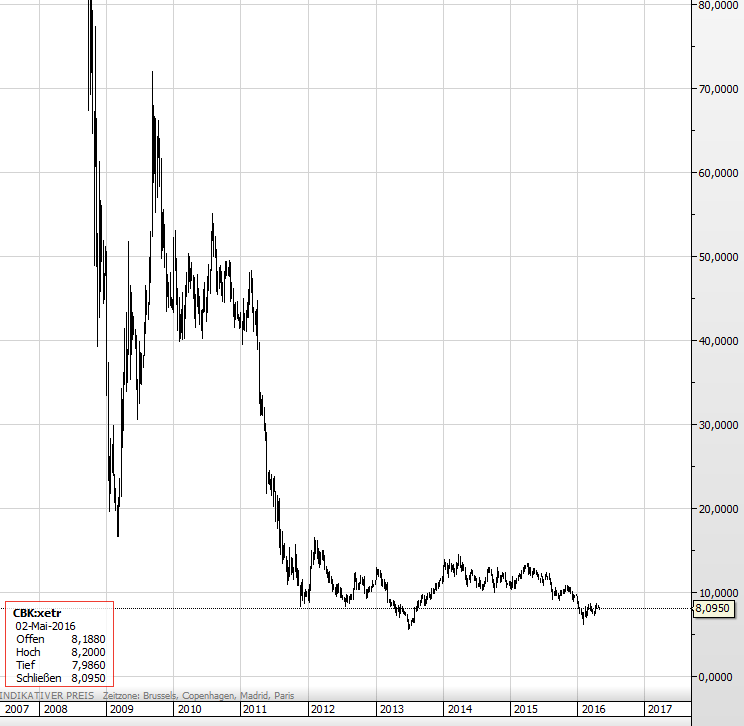

Die Commerzbank-Aktie seit 2008. Seit 2010 verharrt die Aktie im großen Bild betrachtet um die 10 Euro herum.

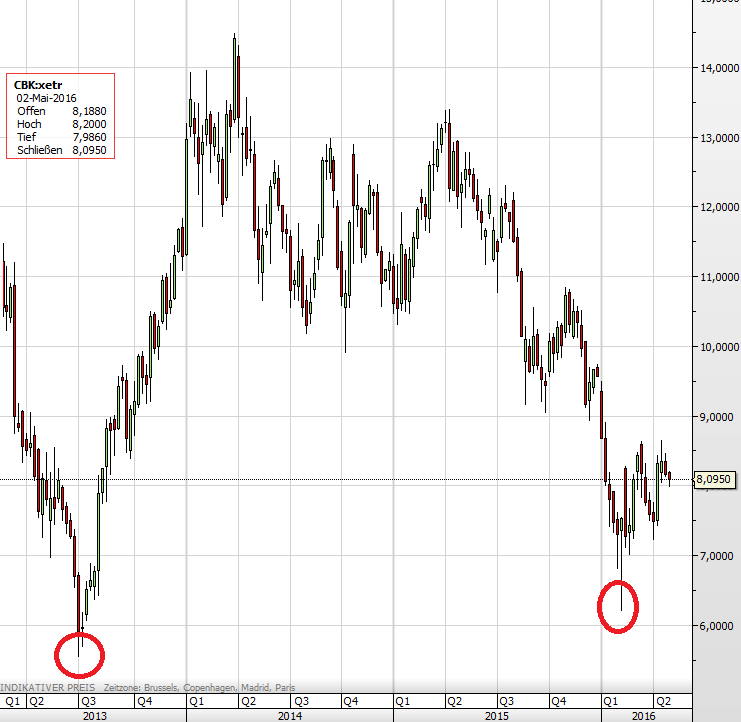

Kurzfristiger betrachtet hat die Commerzbank nach 2013 jetzt in 2016 ganz grob gesagt um die 6 Euro eine Art Boden gebildet. Aber es dürfte noch eine weitere lange Durststrecke für die Aktie geben.

Die Commerzbank in eigenen Worten zu den heute veröffentlichten Zahlen:

–

–

Im ersten Quartal 2016 hat die Commerzbank in einem schwierigen Marktumfeld ein Operatives Ergebnis von 273 Millionen Euro (erstes Quartal 2015: 670 Millionen Euro) und ein Konzernergebnis von 163 Millionen Euro(erstes Quartal 2015: 338 Millionen Euro) erzielt. Die Erträge vor Risikovorsorge reduzierten sich auf 2.314 Millionen Euro (erstes Quartal 2015: 2.785 Millionen Euro). Hier spiegelten sich die weitere Verschärfung des Zinsumfelds und die Kundenzurückhaltung aufgrund der schwierigen Situation an den Kapitalmärkten wider. Die Risikovorsorge verringerte sich im ersten Quartal 2016 auf 148 Millionen Euro (erstes Quartal 2015: 158 Millionen Euro). Das weiterhin niedrige Niveau ist auf die hohe Qualität des Kreditbuches, die stabile Konjunktur der deutschen Wirtschaft und den fortgesetzten Abbau nicht strategischer Portfolios zurückzuführen. Die Verwaltungsaufwendungen lagen im ersten Quartal bei 1.893 Millionen Euro (erstes Quartal 2015: 1.957 Millionen Euro). Darin enthalten sind bereits die gesamte für das Jahr 2016 erwartete Europäische Bankenabgabe in Höhe von 143 Millionen Euro sowie die polnische Bankensteuer für zwei Monate in Höhe von 13 Millionen Euro. Strategische Investitionen in Digitalisierung, Regulierung und Compliance konnten durch konsequente Effizienzmaßnahmen vollständig kompensiert werden. Die harte Kernkapitalquote blieb unverändert bei 12,0 % und berücksichtigt wie im Vorjahresquartal eine Abgrenzung von 5 Cent je Aktie.

Kommentare lesen und schreiben, hier klicken

Ob mir die Redaktion da helfen kann?

„…unmittelbar vor der Dividenden-Ausschüttung die Aktien nach Deutschland verliehen haben um keine Kapitalertragssteuer zahlen zu müssen. Der kurzfristige deutsche Besitzer der Aktien zahlt die Steuer, lässt sich diese aber

e r s t a t t e n .

Sofort danach fließt die geliehene Aktie zurück zum Eigentümer ins Ausland.“

Mein Freund (oder ein Großinvestor) überträgt mir (oder einer Bank)

die Dividendenpapiere. Dann zahle ich die Kapitalertragstuer in Form der Abgeltungssteuer. Bei der Steuererklärung wird das berücksichtigt.

Aber in der Weise, dass die bereits einbehaltene Kapitalerstragsteuer auf die zu zahlende Steuer aus meinen Gesamteinkünften, angerechnet wird.

E r g e b n i s: Ich habe die Steuer nach wie vor g e z a h l t ! „Erstattet“ hört sich so an, als würde ich die Dividende steuerfrei kassieren. Ist doch Quatsch!

Da habe ich nichts erstattet bekommen. Und so geht es der institutionellen Bank ganz genauso. Nur dass die einen viel höheren Steuersatz hat als ich und zudem auch noch Gewerbesteuer drauf entrichten muss. Da bleiben der Bank von der Dividende nicht mal mehr 40% übrig. Wie soll die dann dem Ausländer …u.s.w.?

Mein eigener sehr lückenhafter Erklärungsversuch: Der Ausländer müsste die Kapitalertragssteuer für den deutschen Fiskus zahlen und in seinem Heimatland die Dividendeneinnahme ein weiteres Mal voll versteuern. Das soll vermieden werden.

N u r:

– dafür haben wir wiederum mit den meisten Staaten sowas wie ein Doppelbesteuerungsabkommen und

-seinen Anteil am Deal, den er von der inländischen Bank erhält, muss er auch als Einnahme versteuern und

– der Ausländer bekommt eine Aktie zurück, die jetzt um den Dividendenabschlag zunächst mal tiefer notiert.

Ob da noch was übrig bleibt?

Wie daraus dem Fiskus in den letzten Jahren, wie verschiedentlich zu lesen ist, 5Mrd. Schaden entstanden sein soll? Ich verstehe es nicht.

Aber wie oben gesagt, evtl. kann die Redaktion mich und andere Interessierte Leser aufklären.

Schöne Grüße

Gerd