FMW-Redaktion

Dass ständig Banken fusionieren oder ganz dicht machen, ist niemandem verborgen geblieben. Aber die ganz aktuelle Veröffentlichung der Bundesbank zeigt mit Detaildaten, dass es ein regelrechtes Bankensterben gibt, das vor allem bei den Sparkassen und erst recht bei den Genossenschaftsbanken stattfindet. Der Schuldige ist vermeintlich und wohl auch tatsächlich die EZB mit ihren Negativzinsen, wodurch gerade für die ganz kleinen Banken die Zinsmarge aus Haupteinnahmequelle entfällt.

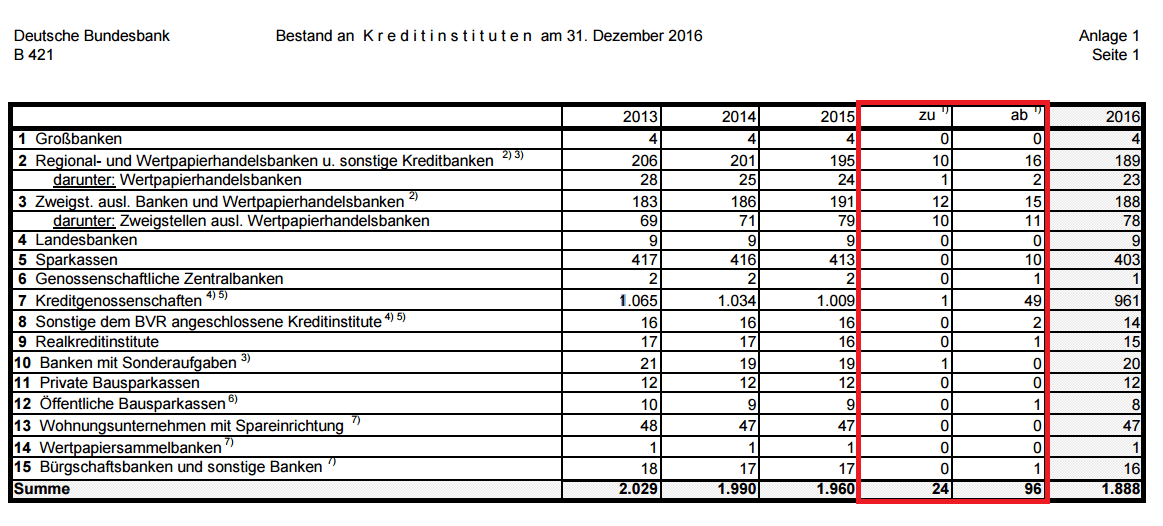

Aber die EZB hat dazu ja bereits tausendmal gesagt, dass es eh zu viele Banken gibt, und dass sie sich eh profitabler aufstellen sollten. Also geht es erst mal munter so weiter, richtig? Im Jahr 2015 ging die Gesamtzahl der Banken in Deutschland um 1,5% zurück, 2016 war es ein Rückgang von 3,7%. 72 Banken weniger in nur einem Jahr auf 1.888. Die Bundesbank sagt dazu aktuell, dass der Konsolidierungsprozess an Fahrt gewonnen habe.

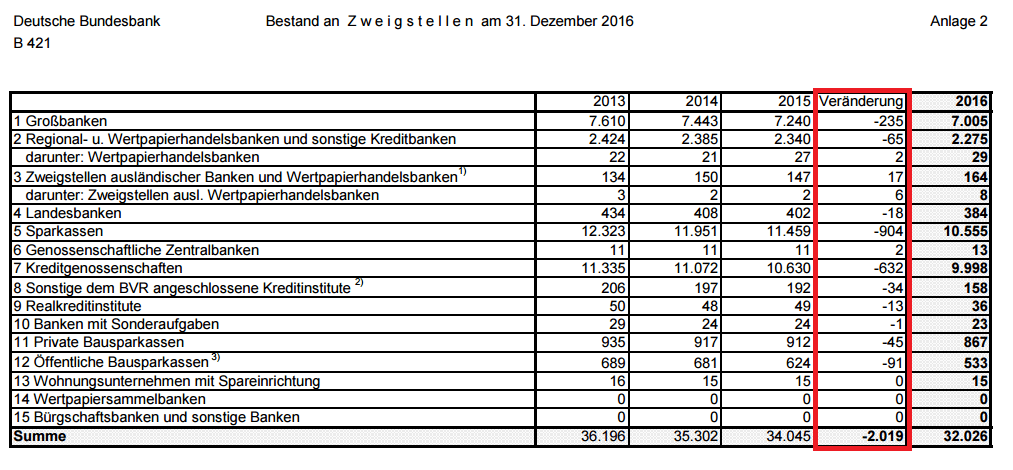

Die Zahl der Bankfilialen ist nur im Jahr 2016 um satte 2019 zurückgegangen auf 32.026 (-5,9%). Vor allem trifft es dabei die Sparkassen mit -904 und die Genossenschaftsbanken mit -632 Filialen, wie gesagt nur im letzten Jahr. Und wie man die Worte der Bundesbank dazu liest, geht es in diesem Tempo weiter. Die normalen Geschäftsbanken haben 283 Filialen abgebaut, wobei namentlich die Deutsche Bank mit der drastischen Ausdünnung ihres Filialnetzes der prominente Vorreiter ist.

Das Problem für die Kunden: Wenn alle Banken nachziehen, kann der Kunde nicht sagen „Hey, ich wechsle zu der Bank, die keine Filialen schließt“. Die Zahl der Genossenschaftsbanken sank erstmals unter 1.000 auf nunmehr noch 976, was ein Minus von um 5% bedeutet. Im Bereich der Sparkassen verschmolzen 10 (im Vorjahr 3) Institute mit jeweils einem anderen Institut derselben Bankengruppe. Hier die Daten im Detail.

Grafik: Bundesbank. Zum Vergrößern bitte anklicken.

Grafik: Bundesbank. Zum Vergrößern bitte anklicken.

Kommentare lesen und schreiben, hier klicken

Online-Banking und Automatiiserung bedeutet für mich als Kunde dass ich letztlich alles selbst machen muss. Das kostet auch Zeit und Nerven.

FIAT-„Geld“ ist ein digitales Produkt. Es braucht weder bunt bedruckte Zettelchen (Bar-„Geld“) noch Filialen.

Es scheint bei den Sparkassen aber noch immer genügend Geld da zu sein, sich Glaspaläste hinzustellen.

Beispiel Cochem-Mosel

für weit über 10 Millionen Euro wird ein völlig funktionsfähiges Gebäude fast komplett abgerissen damit sich der neue Vorstand ( Eifelbauer ) ein persönliches Denkmal setzen kann.

So ganz mies kann es um das Geschäft der Sparkassen also nicht bestellt sein. Andererseits werden Filialen im Kreisgebiet rücksichtslos dicht gemacht. Viele alte Leute,

die bei den bescheidenen Verbindungen mit dem OPNV

sagt man einfach: Lasst Euch doch euer Geld von jemandem mitbringen. Denen geht es viel zu guht:

Abhilfe: sofort alles nicht benötigte Geld von den Konten abziehen. Dann steht der Apparat ganz schnell still.