Eine Analyse von Karsten Kagels

DAX-Index findet Unterstützung an 38,2 Fibonacci-Korrektur

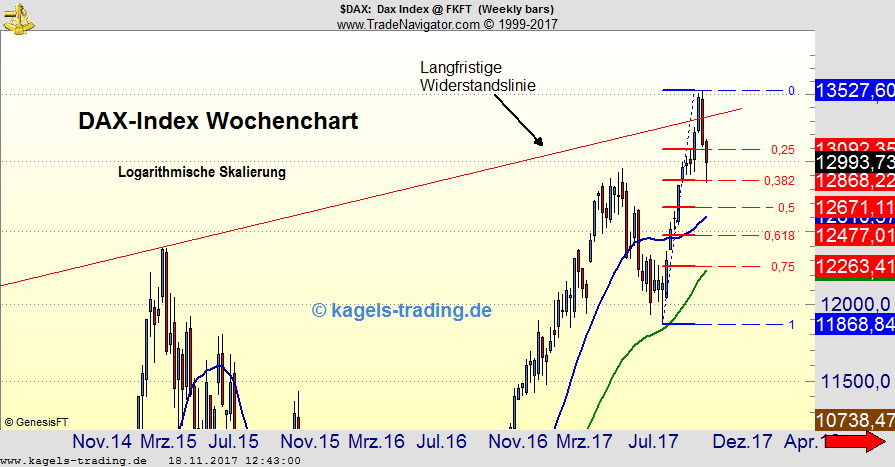

Der abgebildete Wochenchart des DAX-Index zeigt die Kursentwicklung seit November 2014. Wir blicken auf einen Aufwärtstrend, der im Februar 2016 bei einem Indexstand von 8.700 Punkten begann, und im November 2017 ein historisches Hoch bei 13.525 Punken erreichte, bei einem aktuellen Wochenschlusskurs von 12.993,73 Punkten.

(Charts durch Anklicken vergrößern!)

Zum Beginn der vorvergangenen Woche hatte der DAX-Index ein neues historisches Hoch erreicht und konnte dann in der elften Woche seinen eindrucksvollen Aufwärtstrend nicht mehr fortsetzen. Ausgehend von der runden Zahl 13.500 setzte ein relativ starker Abverkauf ein und der DAX-Index entwickelte eine Umkehrkerze und Aussenkerze an der langfristigen Widerstandslinie, die im abgebildeten Wochenchart rot eingezeichnet ist.

Auch in der vergangenen Woch gab es weiter nachgebende Kurse, wobei das Wochentief fast punktgenau im Bereich der 38,2 % Fibonacci-Korrektur lag.

Trendindikatoren positiv

Die von uns genutzten Trendindikatoren sind drei einfache Gleitende Durchschnitte (GD), nämlich der 20 Wochen (blaue Linie im Chart), 50-Wochen-GD (grüne Linie) und 200 Wochen-GD (braune Linie). Alle drei Gleitenden Durchschnitte zeigen aufwärts, was positiv zu werten ist.

Aufwärtstrend unterbrochen

Der DAX-Index bewegte sich ausgehend vom Septembertief 11 Wochen in einem parabolischen Anstieg aufwärts, ohne dass ein Vorwochentief unterschritten wurde. Erst in der vorvergangenen Woche wurde der Aufwärtstrend unterbrochen, als im Zuge der Aussenkerze das Vorwochentief bei 13.214,60 Punkten unterschritten wurde.

DAX-Index findet Unterstützung an der 38,2 % Fib Korrektur

In der vergangenen Woche wurde im Verlauf der Korrektur das 38,2 % Fibonacci-Korrekturniveau bei 12.868 Punkten erreicht, wie man im Wochenchart sehen. Für die Berechnung dieser Korrektur wurde der Anstieg vom Septembertief bei 11.868 bis zum Novemberhoch bei 13.527 genommen.

Outside Reversal an langfristiger Widerstandslinie

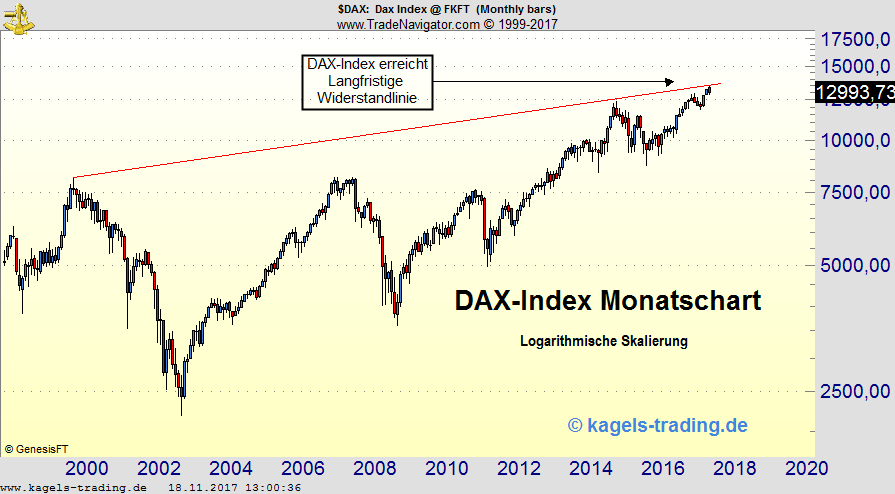

Die vorvergangene Woche entwickelte sich als „Outside Reversal“ (Umkehrkerze und Aussenkerze) an der langfristigen Widerstandslinie, wie Sie im Wochenchart sehen können. Diese Entwicklung ist negativ zu werten. Die langfristige Aufwärtstrendlinie ist auch noch im weiter unten abgebildeten Monatschart zu sehen.

Langfristige Widerstandslinie blockiert weiteren Anstieg

Im abgebildeten Monatschart mit logarithmischer Skalierung ist zu sehen, dass der DAX-Index im November eine langfristige Widerstandlinie im Bereich von 13.500 Punkten erreicht hatte. Allerdings ist die dort Dynamik ins Stocken geraten und der DAX-Index notiert jetzt wieder unter dieser Widerstandslinie, was negativ zu werten ist.

Aus Sicht des Monatscharts ist der Aufwärtstrend unterbrochen.

Fazit unserer Chartanalyse

Der Aufwärtstrend des DAX-Index aus Sicht des Wochencharts ist unterbrochen. Auch konnte die wichtigste langfristige Widerstandslinie im Bereich von 13.500 Punkten nicht überschritten werden.

Die Wahrscheinlichkeit ist relativ hoch, dass sich in den nächsten Tagen und Wochen weiteres Korrekturpotential bis in den Bereich der 50 % Fibonacci-Korrektur bei 12.671 entwickeln kann.

Solange das aktuelle Novemberhoch bei 13.525 Punkten nicht überschritten wird, sollte das Chartbild als neutral eingeschätzt werden.

Mehr von Karsten Kagels unter https://www.kagels-trading.de/

Kommentare lesen und schreiben, hier klicken