Von Markus Fugmann

Der Dax steht ziemlich auf der Kippe – und auch die US-Indizes gefallen nicht wirklich. Es könnte eine große Top-Bildung anstehen.

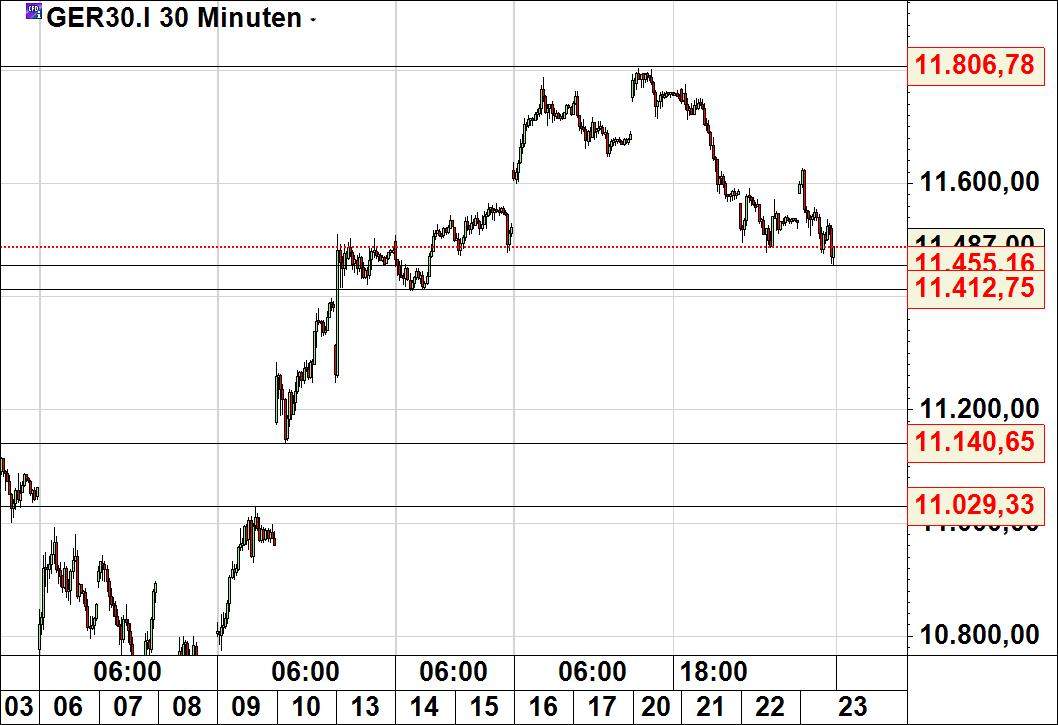

Hier der Dax:

In den USA hat sich das smart money von seinen Long-Positionen verabschiedet. Dieser Chart des Dow Jones sieht unschön aus:

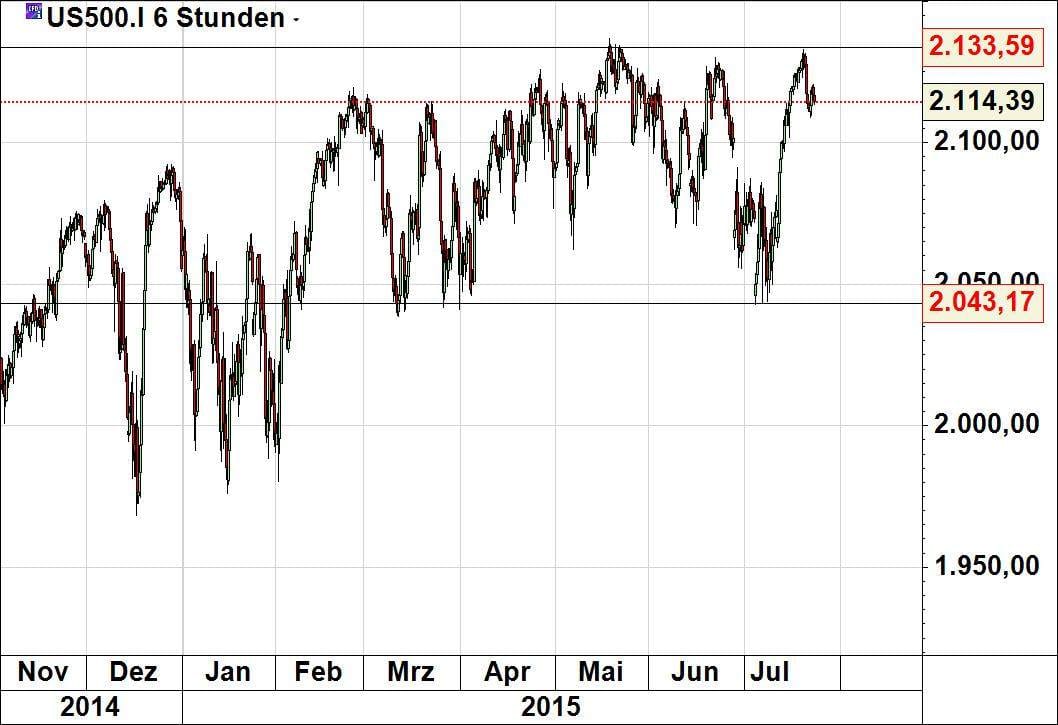

Der S&P500 sieht (im Tageschart) auch nicht prickelnd aus – aber besser als der Dow Jones:

Kommentare lesen und schreiben, hier klicken

Der DAX wird nach meiner Ansicht nach in absehbarer Zeit die offenen Gaps die nach oben gemacht worden sind einschließlich das im -bereich ca. 10700 – 10800 schlissen wollen.

Gruß:

U.Krudwig