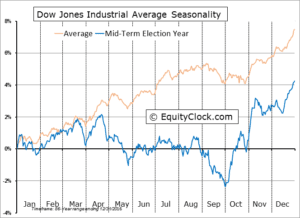

Wenn es laufen würde, wie es eigenlich seit dem Jahr 1950 immer läuft, müßte es eigentlich nach oben gehen an den Aktienmärkten! Gemeint ist der saisonale Faktor auch und gerade an der Walll Street, der derzeit ganz klar für steigende Kurse zu sprechen scheint an der Wall Street:

(Grafik durch anklicken vergrößern)

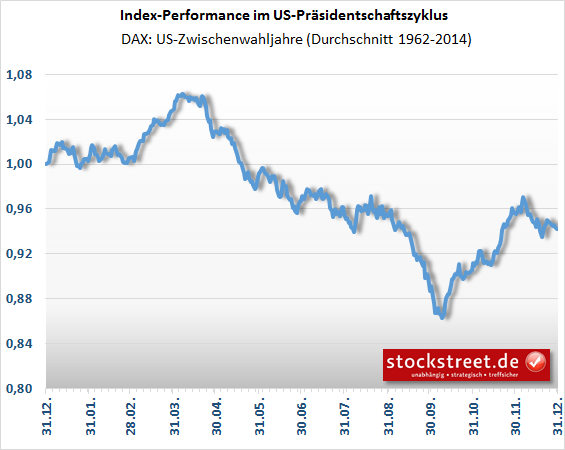

Aber auch beim Dax in US-Zwischenwahljahren:

Eigentlich hätte es schon Anfang Oktober nach oben gehen müssen – das Gegenteil war der Fall, der Oktober war blutrot auch für den Dax. Mithin ist also in diesem Jahr etwas sehr ungewöhnlich – so ungwöhnlich wie der US-Präsident Trump selbst, der morgen in den US-Zwischenwahlen gewissermaßen indirekt zur Wahl steht.

Durch den Oktober-Abverkauf, der vor allem die Wall Street traf, ist die Lücke zwischen den USA und dem „Rest der Welt“ kleiner geworden. Faktisch haben also die Amerikaner verspätet eine Übertreibung abgebaut – und das begann, nachdem Jerome Powell Anfang Oktober klar machte, dass die Fed nun eher ein Gegenspieler als ein Mitspieler der Aktienmärkte ist.

Neben der Fed ist das große Thema nun auch in den USA der Handelskrieg – und hier gab es am Freitag widersprüchliche Schlagzeilen: Trump ahnt einen „großen Deal“, aber Larry Kudlow macht klar, dass es für einen solchen Deal gar keine Grundlage gibt bislang – das ließ die anfangs impulsive Hoffnungs-Rally am Freitag wieder in sich zusammen fallen. Da war viel Lärm um nichts – faktisch gibt es zwischen den USA und China strukturellen Streß, der auch durch wahltaktisch motivierten Aussagen Trumps am Freitag nicht wirklich kleiner wird.

Im Grunde haben die Märkte doch eine Botschaft: da kommt Schlimmeres auf uns zu bzw. das Beste liegt hinter uns. Warum sonst an den Weltmärkten ein so tiefer Einbruch, den die Amerikaner nun verspätet nachvollzogen haben? Das ist mehr als nur eine Korrektur – das ist die Ahnung, dass mit dem Ende der ultralaxen Geldpolitik auch der 10-Jahre währende künstliche Boom absehbar an sein Ende gelangen wird (das ist der ganz große Unterschied zum Februar-Abverkauf – im Februar schien die Welt noch in Ordnung mit einer eher unterstützenden Fed, der Handelskrieg war noch nicht das große Thema, die Konjunkturabkühlung Chinas und anderer Länder wie Deutschland auch nicht..).

Nun ist der große Abverkauf in der Vorwoche technisch etwas korrigiert worden – daher der Dax kurzfrsitig im Aufwärtstrend, im größeren Zeitfenster jedoch klar und eineutig im Abwärtstrend:

https://twitter.com/NorthmanTrader/status/1058005683851980800

Kurzfristig besteht noch der seit Ende Oktober begonnene Aufwärtstrend:

(Chart durch anklicken vergrößern)

Aber schon der nachhaltige Bruch Zone 11490/11500 wäre ein Signal, dass diese Erholung schon wieder zu Ende geht – nächste Unterstützung dann bei der 11400er-Marke. Auf der Oberseite muß der Dax über die Hochs der Vorwoche, muß also über die 11700er-Marke steigen – erst dann gäbe es wieder berechtigten Anlaß für Hoffnung bei den Dax-Bullen..

Die Märkte tanzten seit dem Jahr 2009 um das Goldene Kalb der Notenbanken namens Liquidität – jetzt brauchen sie neuen Treibstoff, sonst bleiben viele auf der Strecke..

Tanz ums Goldene Kalb – Gemälde von Nicolas Poussin

Kommentare lesen und schreiben, hier klicken