Die Coronakrise wirkt sich weltweit negativ auf die Wirtschaftsleistung aus. Auch der Nahe Osten wird hart getroffen. Gestern wurden für Dubai (genauer gesagt für die gesamten Vereinigten Arabischen Emirate) und für Saudi-Arabien die Einkaufsmanagerindizes von IHS Markit veröffentlicht. Sie zeigen den Absturz in der wirtschaftlichen Aktivität. Vor allem Dubai hat anders als Saudi-Arabien de facto keine Öl-Einnahmen, und lebt vor allem vom Tourismus. Deswegen dürfte das Teilemirat der Vereinigten Arabischen Emirate von der Coronakrise besonders hart getroffen werden. Das Handelsblatt titelte am 23. März bereits, dass Dubai vor dem Ruin stehe.

Tja, wie wahr… da wollte man sich in Dubai nach dem Ende der Öl-Vorräte neue Betätigungsfelder suchen. Und nun ist man nicht mehr vom Öl, sondern vom Tourismus abhängig. Und wie alle Volkswirtschaften, die sich auf diese Einnahmequelle fokussieren, hat nun auch Dubai ein ernstes Problem! Denn es ist kaum anzunehmen, dass ab Mai oder Juni die Touristen aus Europa, Nordamerika etc gleich wieder in Scharen nach Dubai strömen werden. Wo Dubai kein Öl mehr hat, da steht Saudi-Arabien besser da? Nein, der Ölpreis-Crash trifft auch die Saudis hart, was zur Coronakrise noch hinzu kommt. Lesen Sie beim Klick an dieser Stelle auch einen interessanten Artikel von Dirk Schuhmanns über die Crash-Situation in Dubai vor dem Ausbruch der Coronakrise. Und nun schauen wir uns die Details an.

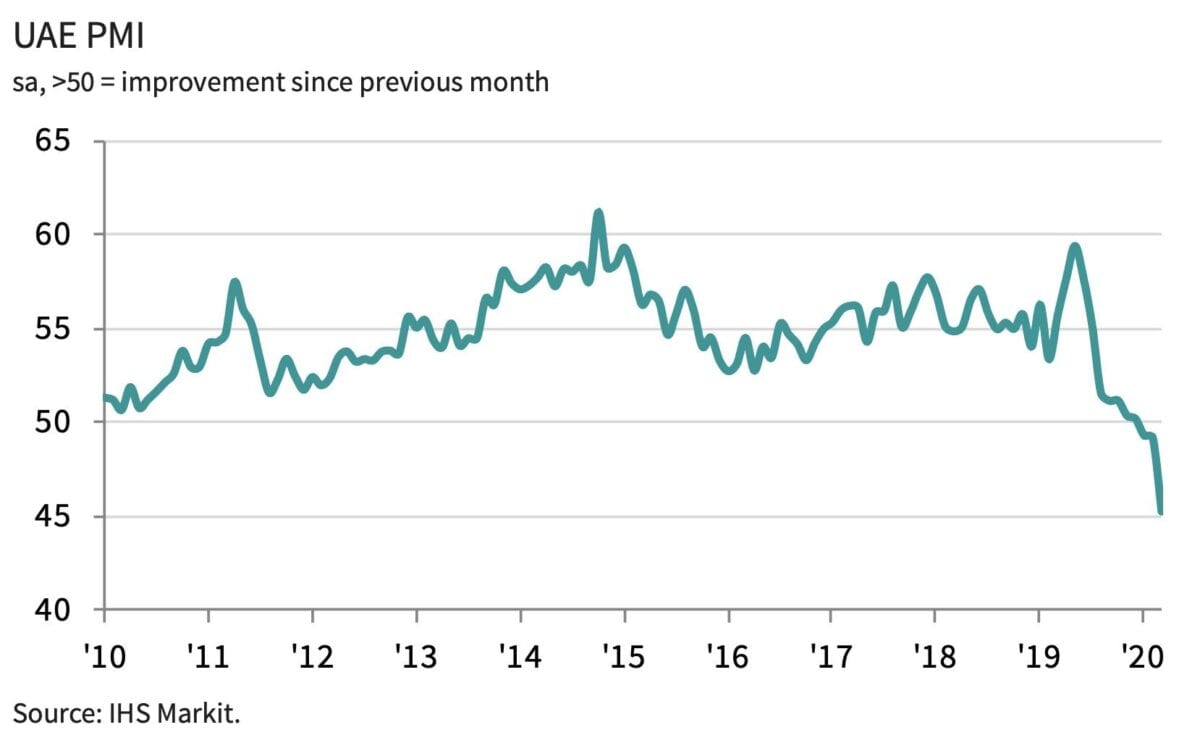

Dubai und die gesamten VAE

Dubai ist das bekannteste Emirat der Vereinigten Arabischen Emirate (VAE), aber das eigentliche wirtschaftliche Schwergewicht ist das Nachbaremirat Abu Dhabi, welches auch im folgenden Einkaufsmanagerindex enthalten ist. Für die gesamten VAE ist der Einkaufsmanagerindex (ohne Öl) von Februar auf März von 49,1 auf 45,2 Indexpunkte gefallen. Ein Wert unter 50 zeigt eine schrumpfende Wirtschaftsleistung an. Dies sei eine deutliche Verschlechterung in den operativen Konditionen zum Ende des 1. Quartals, und es ist der dritte Rückgang des Index nacheinander. Das zeigt (so meinen wir): In Dubai ging es schon vor der Coronakrise wirtschaftlich bergab. Die aktuelle Krise dient lediglich als Trigger, der den Absturz beschleunigt. Unternehmen würden Arbeitsplätze abbauen – der jüngste Stellenabbau sei der größte jemals gemessene für die VAE, so IHS Markit. Dazu die Anmerkung im Wortlaut:

„UAE’s non-oil private sector suffered a sharp decline in business conditions in March, accelerated notably by the COVID-19 pandemic. New business volumes fell at a steep pace, driven by lower customer sales, reduced tourism and weaker trade as countries across the world closed borders. „Firms rapidly took measures to ease cost pressures, lowering activity, purchases and workforce numbers. As a result, there was little change in total input costs overall. „Meanwhile, the closure of airports in the UAE and working-from-home policies, as seen across the globe, are likely to extend the downturn into April, particularly as there is no end in sight to the pandemic.“

Saudi-Arabien

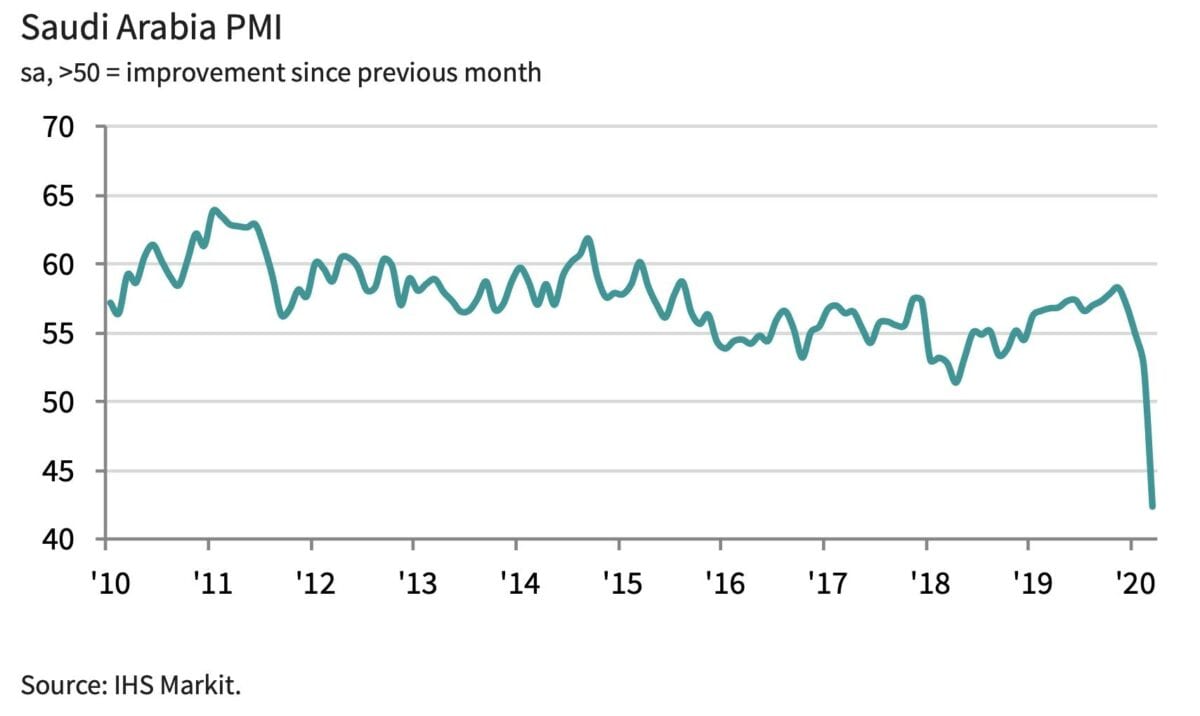

Für Saudi-Arabien sieht die Lage auch ziemlich düster aus. Der Einkaufsmanagerindex fällt laut IHS Markit für März von 52,5 auf 42,4 Punkte. Das ist der erste Mal, dass der Index seit dem Start der Messung im Jahr 2009 unter die entscheidende Marke von 50 fällt. Und dann gleich so abrupt! IHS Markit weißt darauf hin, dass die Messung nur bis zum 23. März erhoben wurde. Darf man also annehmen, dass die Einkaufsmanagerindizes für Saudi-Arabien, auch auch für Dubai, im April nochmal deutlich absacken? Hier der Kommentar von IHS Markit zu Saudi-Arabien:

„The Saudi Arabia PMI hit a survey-record low amid emergency public health measures to halt spread of coronavirus in March. „Output levels and incoming new work both fell at the fastest rate since the survey began in August 2009, but staffing levels dropped only slightly. „The latest survey data were collected between 12-23 March and therefore signal a steep economic downturn even before the tightening of workplace and travel restrictions to contain the COVID-19 pandemic.“

Kommentare lesen und schreiben, hier klicken

Pingback: Aktuelle Meldungen vom 6. April 2020 | das-bewegt-die-welt.de