Ja, die Zeiten für für den Bundeshaushalt werden demnächst wohl ungemütlicher. Die Steuereinnahmen werden vermutlich sinken, während die Kosten konstant hoch bleiben oder sogar noch weiter steigen (Soziales, Verteidigung, Rente uvm). Wie gut, dass unser aller Finanzminister Olaf Scholz wenigstens in einem Bereich verdammt einfach, sogar spielend einfach Geld verdienen kann. Wir hatten in den letzten Jahren schon öfters solche Beispiele gebracht bei zwei oder fünf Jahre laufenden Anleihen.

Spielend einfach Geld verdienen mit dem Verkauf von Anleihen

Aber heute ist die zehn Jahre laufende Bundesanleihe an der Reihe als Gewinn-Geschäft, was nicht so oft vorkommt. Aktuell verdient der deutsche Bundeshaushalt auch mit der Ausgabe von zehn Jahren laufenden Bundesanleihen Geld. Ja, man kann es nicht oft genug betonen, was für ein kaputter Kapitalmarkt das ist. Aber kommt es nur oft genug vor, setzt der Gewöhnungseffekt ein. Und so kaputt wirkt all das auf einmal nicht mehr!

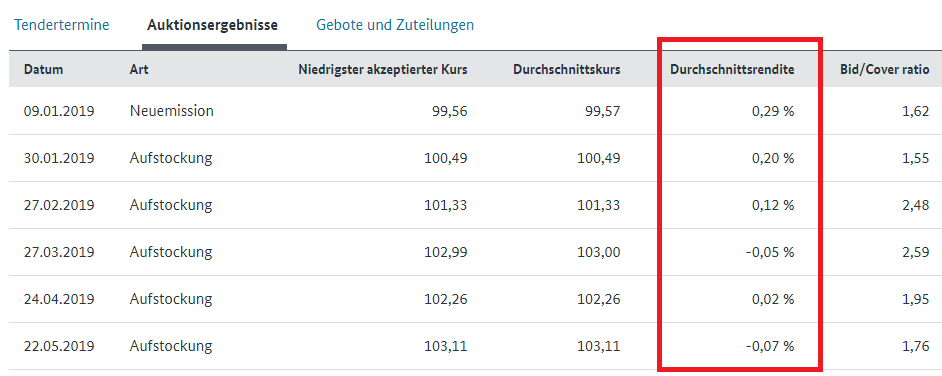

Aber zur Sache. Heute hat die Finanzagentur Deutschland GmbH für Olaf Scholz den institutionellen Investoren zehn Jahre laufende Bundesanleihen mit einem Volumen von 3 Milliarden Euro zum Kauf angeboten. Die Nachfrage lag bei 4,29 Milliarden Euro. Bei der vorigen Auktion vor vier Wochen lag die Nachfrage bei gleich hohem Angebot bei 4,78 Milliarden Euro. Damals lag die Emissionsrendite bei +0,02%. Heute liegt sie bei -0,07%. Also macht Olaf Scholz heute sogar einen kleinen Gewinn mit dem Verkauf von Schulden – und das wie gesagt bei zehn Jahren Laufzeit!

Grundsätzliches

Grundsätzlich zur Thematik: Warum große Institutionelle wie Versicherungen, Banken, Fonds, Pensionskassen etc überhaupt Anleihen mit negativer Rendite kaufen? Nun, Fonds, Versicherungen etc können ihre gigantischen Cash-Bestände nicht auf Bankkonten liegen lassen. Schon bei „kleinen“ Millionen-Summen muss heutzutage jeder Kunde praktisch bei jeder Bank in der Eurozone um die 0,4% Strafzins an die Bank zahlen. Denn die Bank muss für überschüssige Liquidität ja auch 0,4% Strafzins an die EZB entrichten – also reichen Banken für große Guthaben den Strafzins an den Endkunden weiter. Von daher ist es langfristig gesehen für die großen Investoren „günstiger“ 0,07% Zinsen an den deutschen Staat zu zahlen als 0,40% Zinsen an die eigene Hausbank.

Und was ist, wenn die Negativrenditen bei Anleihen noch unter -0,40% sinken? Dies ist bei deutschen Kurzläufern ja seit geraumer Zeit der Fall. Grundsätzlich kann man sagen: Der Mechanismus ist einfach. Je mehr (Anleihekurse notieren in Prozentpunkten) der Investor für eine Anleihe zahlen muss, desto geringer ist seine Rendite, weil der Zinskupon sich ja nicht ändert. Sinkende Renditen bedeuten steigende Kurse und umgekehrt. Große Institutionelle, die nicht ans Anlegen denken, sondern ans Zocken, schielen auf die Kursgewinne bei Staatsanleihen. Und handelt man mit Milliardensummen, war da in den letzten Jahren einiges zu holen. Der Emissionskurs der zehnjährigen deutschen Bundesanleihe zum Beispiel lag im Januar noch bei 99,57% (Rendite +0,29%). Jetzt liegt der Kurs schon bei 103,11% (Rendite -0,07%).

Wenigstens mit dem Verkauf von Schulden können Olaf und Mutti wie im Schlaf Geld verdienen, dank Mario Draghi. Foto: Sandro Halank, Wikimedia Commons, CC BY-SA 3.0

Kommentare lesen und schreiben, hier klicken

Gutes Video: KenFM im Gespräch mit: Ullrich Mies („Der Tiefe Staat schlägt zu“)

https://www.youtube.com/watch?v=3-w2RdcySSQ&feature=youtu.be

Das mag ja sein das ich das zu sehr aus der Anlegersicht sehe, aber es ist doch einfach nicht logisch zu so hohen Kursen zu kaufen, wenn doch sicher ist das ich am Laufzeitende Geld verliere. Und selbst aus Zockersicht: Mal angenommen ich kaufe jetzt zu 103,11 % und die Bundesanleihe geht dann am gleichen Tag oder einen später in einen Sinkflug über, dann habe ich am Ende ja doch Geld verloren.

Ich persönlich finde das hochgradig bescheuert auch noch in die Blase reinzukaufen am Anleihenmarkt. Da zahle ich lieber Negativzinsen.