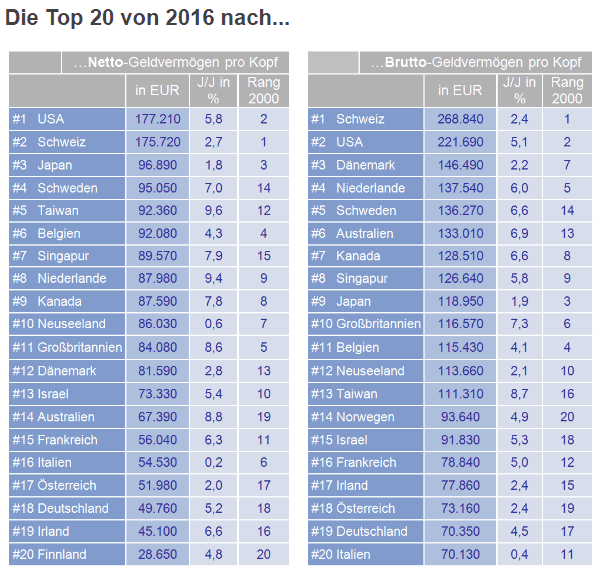

FMW-Redaktion

Ohhh Wunder, das weltweite Vermögen steigt kräftig an! Wer hätte das gedacht bei dieser Notenbankpolitik, die ja eigentlich die Realwirtschaft und die Preise pushen sollte. Laut dem aktuellsten „Allianz Global Wealth Report“ wuchs im Jahr 2015 das weltweite Brutto-Geldvermögen um 4,7%, und im letzten Jahr sogar um 7,1%, was ziemlich genau dem Durchschnitt der Nachkrisenjahre entspricht. Weltweit sei das Geldvermögen damit auf knapp 170 Billionen Euro angestiegen. Die Begründung der Allianz dafür ist klar. Durch die Notenbankpolitik wurden die Börsen hochgetrieben, womit die Buchwerte der Vermögen (Aktienkurse etc) anstiegen. Die Allianz im Wortlaut:

Zu verdanken ist diese gute Entwicklung in erster Linie der Jahresendrallye an den Aktienmärkten, vor allem in den Industrieländern. Knapp 70% des Vermögenzuwachses ging 2016 auf das Konto von Wertveränderungen im Bestand, nur gut 30% entfielen auf Mittelzuflüsse; im Jahr zuvor war dieses Verhältnis noch genau umgekehrt.

Nicht nur der „deutsche Michel“ ist so eingestellt, wie es die EZB eigentlich überhaupt nicht mag. Weltweit gibt es offensichtlich die Tendenz, dass die Privatanleger lieber ihr Geld auf dem guten alten Sparkonto deponieren, als es in Aktien anzulegen. Zitat:

Die Zusammensetzung der frischen Spargelder offenbart dabei eine Überraschung: Die Privatanleger verkauften per Saldo Wertpapiere und trugen zwei Drittel ihrer Ersparnisse zu den Banken – ein neuer Rekordwert. „Das Sparverhalten der Privatanleger ist weiterhin von großer Risikoscheu geprägt“, sagte Michael Heise, Chefvolkswirt der Allianz. „Während das Geldvermögen im Durchschnitt der letzten Jahre vor allem von der guten Entwicklung der Wertpapiermärkte profitierte, fließen neue Gelder hauptsächlich in Bankeinlagen, nicht zuletzt auch in den Industrieländern. Und das obwohl sie dort nicht nur keinen Ertrag mehr abwerfen, sondern vielmehr an realem Wert verlieren: Allein im letzten Jahr dürften die Sparer in den Industrieländern durch die Geldentwertung Einbußen in Höhe von rund EUR 300 Mrd. erlitten haben; 2017 dürfte sich dieser Wert mit der Rückkehr der Inflation verdoppeln. Für Finanzindustrie, Wirtschaft und Politik beschreibt dieses Paradoxon eine der großen Herausforderungen der nächsten Jahre: Wie schaffen wir die Bedingungen, dass Privatanleger nicht nur sparen, sondern langfristig und mit Gewinn investieren? Vor dem Hintergrund des notwendigen Aufbaus von Altersvorsorgevermögen einerseits und einem hohen Investitionsbedarf andererseits machen wir derzeit aus den Möglichkeiten des globalen Reichtums zu wenig.“

Und noch etwas ist gerade für Deutschland sehr interessant. Zitat:

Nirgendwo sonst im Euroraum (mit Ausnahme Österreichs) ist die Rendite des Geldvermögens niedriger als in Deutschland. „Während anderswo das Geld für die Sparer arbeitet, arbeiten in Deutschland die Sparer hart, um ihre Vermögen vor den Niedrigzinsen zu schützen“ sagte Kathrin Brandmeir, Ko-Autorin des Reports. „Seit 2012 haben die deutschen Sparer etwa EUR 310 Mrd. oder knapp EUR 4.000 pro Kopf ihrer Arbeitseinkommen – mit steigender Tendenz – statt in den Konsum in ihren Vermögensaufbau geleitet. Allein dadurch ist das private Geldvermögen hierzulande auch in Zeiten der extremen Niedrigzinsen kontinuierlich mit Raten von über 4% gewachsen. Deshalb aber zu behaupten, die deutschen Sparer litten nicht unter den Niedrigzinsen, ist eine Verdrehung der Tatsachen.

Das bedeutet also, dass der deutsche Sparer den realen Geldverlust (Nullzinsen abzüglich Inflation) ausgleicht, in dem er/sie größere Summen frisch erarbeiteten Geldes in Spareinlagen steckt als früher. Das ist also der deutsche Weg mit diesem Problem umzugehen. Noch mehr arbeiten, noch mehr sparen, als Alternative zu risikoreichen Anlagen!

Kommentare lesen und schreiben, hier klicken

Wie passt das damit https://deutsche-wirtschafts-nachrichten.de/2016/11/04/studie-haelfte-der-amerikaner-hat-praktisch-keine-ersparnisse/ zusammen?

Pro Kopf, das Problem hast immer bei Durchschnittswerten. USA hat eben auch die meisten Milliardäre ;)