Die Wahlen zum britischen Unterhaus sowie die jüngsten Statements der US-Notenbank bringen die Notierungen des Euro gegenüber dem US-Dollar wieder nach oben.

Euro holt Rückschlag schnell wieder auf

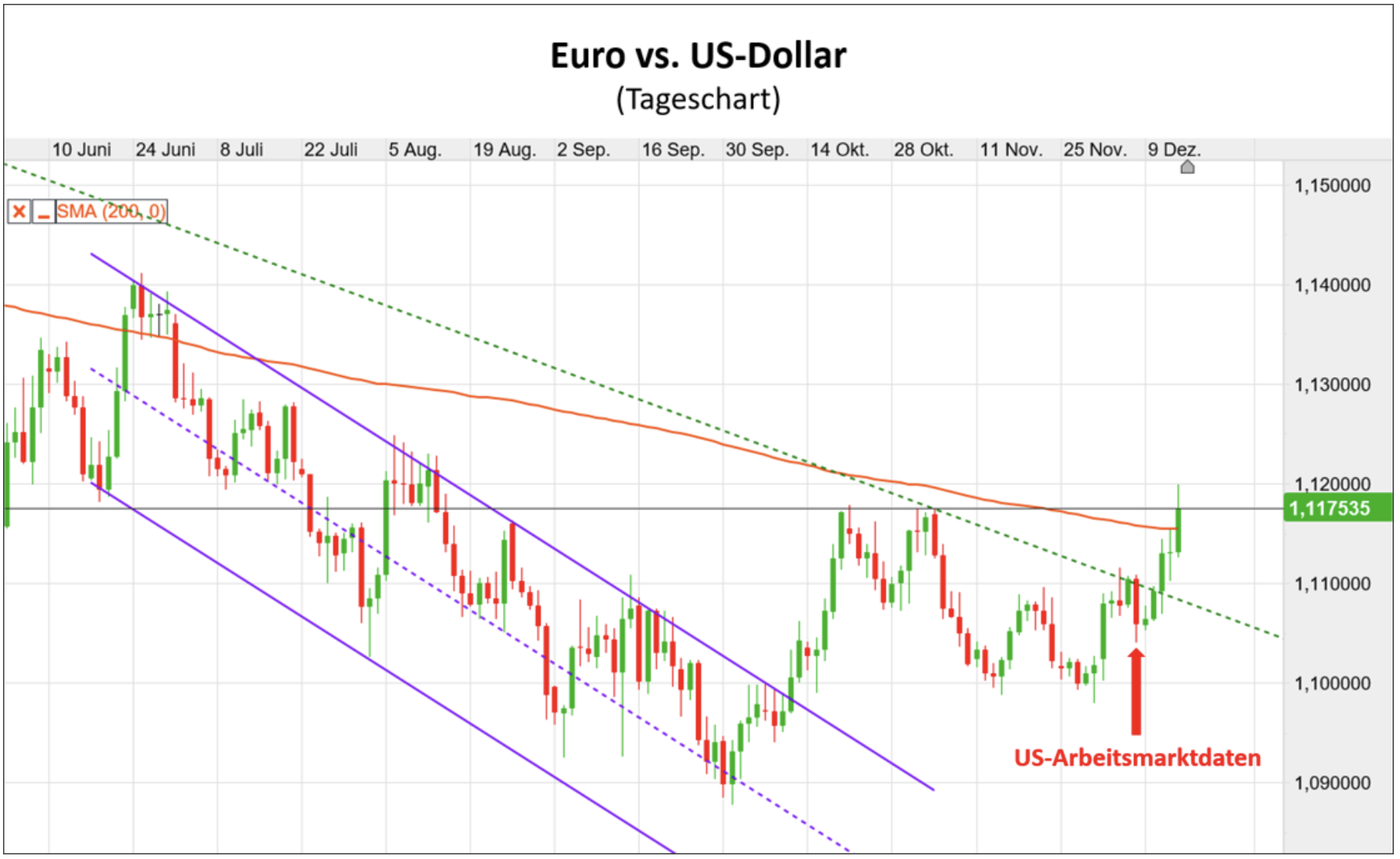

Der Euro war bereits drauf und dran, die 1,11-er Marke zum US-Dollar ins Visier zu nehmen, als Ende November überraschend gute Arbeitsmarktzahlen aus den USA den Kursanstieg der Gemeinschaftswährung vorerst stoppten.

Doch die jüngste Notenbanksitzung der US-Fed sowie die größere Klarheit in Sachen Brexit nach den Parlamentswahlen in Großbritannien geben dem Euro neuen Schwung und heben die Kurse über die 200-Tagelinie in Richtung 1,12 zum US-Dollar. Damit manifestiert sich charttechnisch und fundamental immer mehr eine Trendwende im weltweit wichtigsten Währungspaar.

Gelingt der Sprung über den Horizontalwiderstand bei aktuell ca. 1,1175, dann ist mit weiteren schnellen Kursanstiegen zu rechnen.

Zinsen, Wachstum, Inflation

Im kommenden Jahr dürfte sich der Trend hin zu weiter schrumpfenden Zinsdifferenz zwischen Euro und US-Dollar fortsetzen. Die massive Geldflutung durch die Fed, die um ein Vielfaches höher ist als die der EZB, dürfte ebenfalls Impulse für eine weitere Euro-Aufwertung bringen. Zumal sich auch die Wachstumsdifferenzen zwischen den USA und Europa weiter zurückbilden.

Das klare Bekenntnis der Fed zu anhaltend niedrigen Zinsen, verbunden mit einer Reduzierung der durchschnittlichen Zinserwartung für das kommende Jahr an Hand der Dot-Plots signalisieren den Märkten klar, dass die Zeit des Zinsvorteiles des US-Dollars sich dem Ende entgegen neigt.

Die Erwartung, dass die Fed die Zinsen wieder anheben würde, wird aktuell komplett ausgepreist. Selbst bei anziehender Inflation werden die US-Notenbanker nicht sofort reagieren, da sie ihre qualitative Geldpolitik, ebenso wie die EZB, auf ein sogenanntes „Symmetrisches Inflationsziel“ umgestellt haben. Die Fed muss nach diesem Konzept ihre Zinsen nicht sofort anheben, wenn das Inflationsziel (aktuell 2 Prozent) erreicht oder überschritten wurde. Erst, wenn die Inflation gemäß dem Core-PCE-Deflator solange über dem Zielwert liegt, wie sie vorher darunter gelegen hat, müsste mit Zinserhöhungen gegengesteuert werden. Damit ist auch in den USA eine Phase der anhaltend niedrigen Zinsen, relativ unabhängig von der Inflationsentwicklung, eingeläutet.

Die Annahme, die USA könnten sich geldpolitisch und konjunkturell dauerhaft vom Rest er Welt abkoppeln hatte ungerechtfertigterweise noch bis in den Herbst dieses Jahres hinein zu steigenden US-Dollar-Notierungen geführt. Spätestens seit der dritten Zinssenkung der Fed, gepaart mit der Auflage eines massiven Gelddruckprogramms in Höhe von 60 Mrd. US-Dollar monatlich zzgl. Repo-Markt-Interventionen in Höhe von 260 Mrd. US-Dollar denkt der Devisenmarkt nun um. Seit Mitte September hat die Fed im Rekordtempo ihre Bilanz um 324 Mrd. US-Dollar aufgebläht.

Die Tatsache, dass das Gelddruckprogramm der Fed aktuell fast achtmal so groß ist, wie das der EZB, liegt auch an dem deutlich höheren Schuldenstand der US-Regierung. Während die Staaten der Eurozone im Schnitt mit 84 Prozent des BIP verschuldet sind, liegt das Verhältnis von Staatsverschuldung zu BIP in den USA bei 108 Prozent – bei einer Neuverschuldung im laufenden Fiskaljahr (Oktober bis September) nahe 6 Prozent des BIP. Auch die Abkühlung der US-Konjunktur auf zuletzt nur noch 2,1 Prozent annualisiertes Wirtschaftswachstum bei einem gleichzeitigen Rückgang der Gewinne der US-Unternehmen diesem Jahr sprechen gegen den US-Dollar.

Moneyflow, Terminmarkt und Saisonalität

Schaut man sich die internationalen Kapitalströme an, dann waren die letzten drei Quartale geprägt von massiven Zuflüssen in den europäischen Aktienmarkt, der v. a. in Deutschland mit deutlich günstigeren Bewertungen im Vergleich zu den amerikanischen Pendants US-Investoren anlockte. Keine schlechte Entscheidung, wenn man zu den Kursgewinnen der deutschen Aktien noch die Währungsgewinne der letzten Monate dazu addiert.

Ein Blick auf die Terminmarktdaten zeigt ebenfalls ein Umdenken der Marktteilnehmer. Wetteten die großen Spekulanten bis Anfang Oktober an den Währungsterminmärkten noch mit Rekordvolumina auf einen weiter steigenden US-Dollar gegenüber den wichtigsten Handelspartnerwährungen (US-Dollar Index), hat sich dieses Volumen Stand letztem Dienstag fast halbiert.

Sehr konstruktiv sieht auch die Terminmarktsituation bei Euro vs. US-Dollar selbst aus, wo die großen Spekulanten (rote Linie im verlinkten Chart) nach wie vor massiv auf weiter fallende Euro-Kurse setzen, was eine Kontraindikation ist, während sich die kommerziellen Händler Richtung steigende Notierungen beim Euro positionieren (blaue Linie im verlinkten Chart).

Unter saisonalen Aspekten ist der Dezember ohnehin einer der besten Monate für den Euro vs. US-Dollar.

Fazit und Ausblick

Die Annäherung im Konjunkturzyklus der USA und Europas sowie die schrumpfende Zinsdifferenz bei gleichzeitig schneller steigender US-Dollar-Geldmenge sollte den Euro weiter im Aufwertungsmodus gegenüber dem Greenback halten.

Die ungleich höheren Defizite in den USA sowie die Auspreisung der US-Wachstums- und Zinsillusion werden auch im kommenden Jahr die Abwertung der Weltleitwährung fortsetzen. Damit bleibt die Perspektive nach dem Wegfall diverser positiver Sonderfaktoren für den US-Dollar klar: Steigen kann er, fallen muss er.

Kommentare lesen und schreiben, hier klicken