FMW-Redaktion

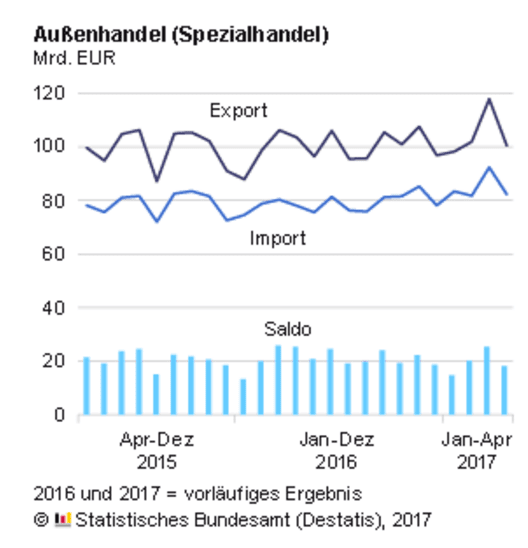

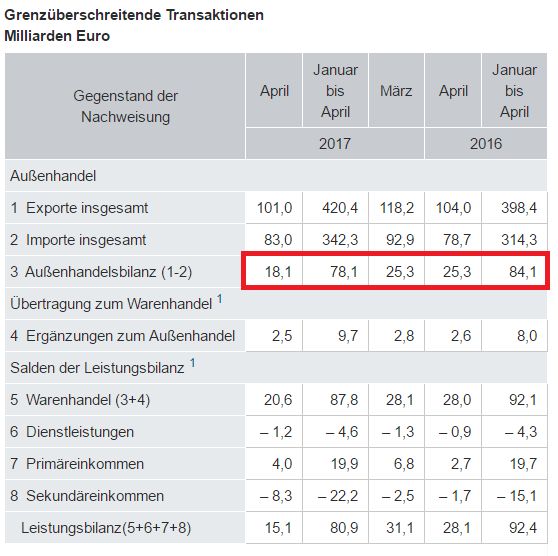

Auch für den Monat April zeigt sich ein stabiler Abstand zwischen Exporten und Importen der deutschen Industrie, auch wenn diesmal die Importe leicht gestiegen und die Exporte leicht gefallen sind. Der erste Chart zeigt am Ende den konstanten Abstand zwischen beiden Werten, wodurch der Überschuss entsteht. Hier das Statistische Bundesamt im Wortlaut:

Im April 2017 wurden von Deutschland Waren im Wert von 101,0 Milliarden Euro exportiert und Waren im Wert von 83,0 Milliarden Euro importiert. Wie das Statistische Bundesamt (Destatis) anhand vorläufiger Ergebnisse weiter mitteilt, waren damit die deutschen Exporte im April 2017 um 2,9 % niedriger und die Importe um 5,4 % höher als im April 2016. Die Außenhandelsbilanz schloss im April 2017 mit einem Überschuss von 18,1 Milliarden Euro ab. Im April 2016 hatte der Saldo in der Außenhandelsbilanz + 25,3 Milliarden Euro betragen.

Die sogenannte Leistungsbilanz, die noch andere Faktoren wie „Primäreinkommen“ und „Sekundäreinkommen“ enthält, liegt nach vorläufigen Berechnungen der Deutschen Bundesbank im April 2017 bei einem Überschuss von 15,1 Milliarden Euro. Im April 2016 hatte die deutsche Leistungsbilanz einen Aktivsaldo von 28,1 Milliarden Euro ausgewiesen.

Arbeitskosten

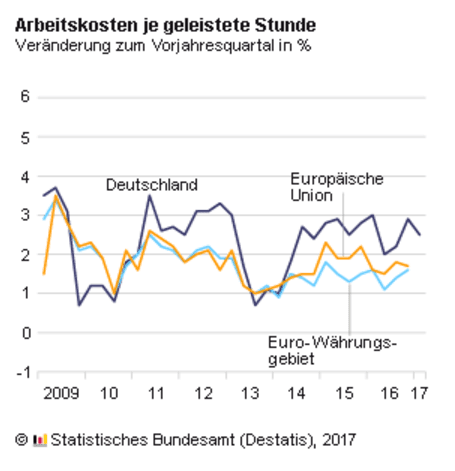

In Deutschland steigen die Arbeitskosten, und das vor allem aufgrund der Lohnnebenkosten! Das Statistische Bundesamt im Wortlaut:

In Deutschland sind die Arbeitskosten je geleistete Arbeitsstunde im Zeitraum vom ersten Quartal 2016 zum ersten Quartal 2017 kalenderbereinigt um 2,5 % gestiegen. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Arbeitskosten im Vergleich zum Vorquartal saison- und kalenderbereinigt um 0,5 %. Die Arbeitskosten setzen sich aus den Bruttoverdiensten und den Lohnnebenkosten zusammen. Die Kosten für Bruttoverdienste erhöhten sich im ersten Quartal 2017 im Vergleich zum ersten Quartal 2016 kalenderbereinigt um 1,9 %, die Lohnnebenkosten stiegen um 4,5 %. Dies ging insbesondere auf einen im Jahresvergleich deutlich höheren Krankenstand zurück.

Im Vergleich zum Durchschnitt der EU (+1,6%) stiegen die Arbeitskosten von 2015 auf 2016 in Deutschland um 2,5%. Zitat:

Für das Jahr 2016 liegen für alle Mitgliedstaaten der Europäischen Union (EU) Veränderungsraten der Arbeitskosten vor. Nach diesen Ergebnissen verteuerte sich in Deutschland eine Stunde Arbeit im Vergleich zum Vorjahr kalenderbereinigt um 2,5 %. In der gesamten EU betrug der durchschnittliche Anstieg der Arbeitskosten in diesem Zeitraum 1,6 %. Deutschland lag damit das sechste Jahr in Folge über dem EU-Durchschnitt. Die höchsten Wachstumsraten innerhalb der EU wiesen Rumänien (+ 13,1 %), Bulgarien (+ 7,9 %) sowie Litauen (+ 7,5 %) auf. In Kroatien (– 6,3 %) und Italien (– 0,9 %) waren die Arbeitskosten rückläufig. In Frankreich fiel der Anstieg der Arbeitskosten mit + 1,5 % deutlich geringer aus als in Deutschland.In Belgien, Malta (jeweils + 0,2 %) und Spanien (+ 0,3 %) blieben die Arbeitskosten nahezu unverändert.

Kommentare lesen und schreiben, hier klicken