FMW-Redaktion

Im heute veröffentlichten EZB-Jahresbericht 2016 hat Mario Draghi (hier auch im Video sichtbar) die Politik der EZB bekräftigt. Die EZB habe in 2016 wiederholt handeln müssen, da man vom konjunkturellen Gegenwind in seiner Politik gebremst worden sei. Auch habe man letztes Jahr seine geldpolitischen Maßnahmen deswegen verlängert, weil sie bis dato schon so erfolgreich waren, und nicht, weil der Erfolg bis dahin zu gering war (kein Witz). Zitat auszugsweise:

Wie im Bericht dargelegt, erweisen sich diese Maßnahmen als äußerst wirksam: Sie verbessern die Finanzierungsbedingungen, stützen die Konjunkturerholung und tragen letztlich dazu bei, die Inflationsraten allmählich näher an das angestrebte Niveau heranzuführen. Angesichts des Erfolgs unserer Maßnahmen wurde das Ankaufprogramm im Dezember um neun Monate verlängert, um eine längere Förderung der Finanzierungsbedingungen und eine nachhaltige Rückkehr der Inflation auf einen Wert nahe bei, aber unter 2 % sicherzustellen. Der Umfang der Käufe wurde jedoch auf das ursprüngliche Niveau von 60 Mrd € pro Monat zurückgeführt, da die zuvor ergriffenen Maßnahmen Wirkung zeigten: Das Vertrauen in die Wirtschaft des Euroraums stieg und die Deflationsrisiken fielen weg.

Doch wie immer waren die positiven Effekte der Geldpolitik auch mit Nebenwirkungen verbunden. Diese standen im Jahr 2016 häufig im Mittelpunkt der Aufmerksamkeit. Im diesjährigen Bericht gehen wir auf einige Fragen und Bedenken im Zusammenhang mit den unbeabsichtigten Folgen unserer Maßnahmen ein.

Unter anderem geht es dabei um Verteilungseffekte, vor allem unter dem Gesichtspunkt der Vermögens- und Einkommensungleichheit. Wir zeigen, dass die Geldpolitik über eine Verringerung der Arbeitslosigkeit mittelfristig positive Verteilungseffekte hat, wovon weniger wohlhabende Haushalte am meisten profitieren. Schließlich gibt es kaum einen wirkungsvolleren Weg zur Verringerung der Ungleichheit als über den Arbeitsmarkt.

Ein weiteres Zitat auszugsweise:

Die geldpolitischen Maßnahmen der EZB der letzten Jahre dienten dem Zweck, die Konjunkturerholung im Euro-Währungsgebiet zu stützen und das Inflationsniveau mittelfristig wieder in Richtung von Werten unter, aber nahe 2 % zu bringen. Diese Maßnahmen – gezielte längerfristige Refinanzierungsgeschäfte (GLRGs), das Programm zum Ankauf von Vermögenswerten (APP) und der negative Einlagenzinssatz – wurden schrittweise umgesetzt und erwiesen sich bei der Stützung der Konjunkturerholung und beim Gegensteuern gegen den Disinflationsdruck als sehr wirkungsvoll. Die Rückkehr der Inflationsraten auf das vom EZB-Rat angepeilte Niveau wurde jedoch vom konjunkturellen Gegenwind im Jahr 2016 gebremst, weshalb die Geldpolitik im Lauf des Jahres wiederholt handeln musste.

Anfang 2016 verschlechterte sich die Wirtschafts- und Finanzlage in einem Umfeld erhöhter Unsicherheit, geopolitischer Risiken und gestiegener Volatilität an den Finanz- und Rohstoffmärkten. So erzeugte insbesondere der Wachstumsrückgang in aufstrebenden Volkswirtschaften, nicht zuletzt in China, zunehmende Unsicherheit darüber, in welche Richtung sich die Weltwirtschaft entwickeln würde. Hinzu kam, dass die Inflationsdynamik in erster Linie aufgrund des erneuten Ölpreisverfalls und des verhaltenen Lohnwachstums schwächer als erwartet blieb. Zusammen mit den rückläufigen kurz- und mittelfristigen Inflationserwartungen war dies ein Zeichen für ein erhöhtes Risiko von Zweitrundeneffekten, weil angesichts der niedrigen Inflationserwartungen der Aufschub einer Lohnerhöhung durch die Tarifpartner im Raum stand.

Vor diesem Hintergrund sah sich der EZB-Rat veranlasst, seinen geldpolitischen Kurs zu überdenken und weitere substanzielle geldpolitische Impulse zu setzen, um den erhöhten Risiken für das Preisstabilitätsziel der EZB entgegenzuwirken. Somit beschloss der EZB-Rat im März 2016 die Einführung umfassender geldpolitischer Maßnahmen. Die März-Sitzung des EZB-Rats brachte folgende Beschlüsse: a) eine Leitzinssenkung, insbesondere die Senkung des Einlagenzinssatzes auf -0,40 %,[38] b) die Erhöhung der monatlichen Ankäufe im Rahmen des APP auf 80 Mrd € ab April 2016 sowie die Anhebung der Ankaufobergrenzen je Wertpapier und Emittent für bestimmte Wertpapierarten, c) den Ausbau des APP mit einem Programm zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) zwecks Erwerb von Investment-Grade-Unternehmensanleihen in Euro aus dem Euroraum und d) vier weitere gezielte längerfristige Wertpapiergeschäfte (GLRG-II) mit jeweils vierjähriger Laufzeit ab Juni 2016.

In dieser nun ein Jahr alten Erklärung findet man auch heute diesen Originaltext, der noch weiter Gültigkeit hat:

Außerdem verdeutlichte der EZB-Rat in seiner Forward Guidance abermals seine Erwartung, dass die Leitzinsen der EZB für längere Zeit und weit über den Zeithorizont des Nettoerwerbs von Vermögenswerten hinaus auf dem aktuellen Niveau oder darunter bleiben würden.

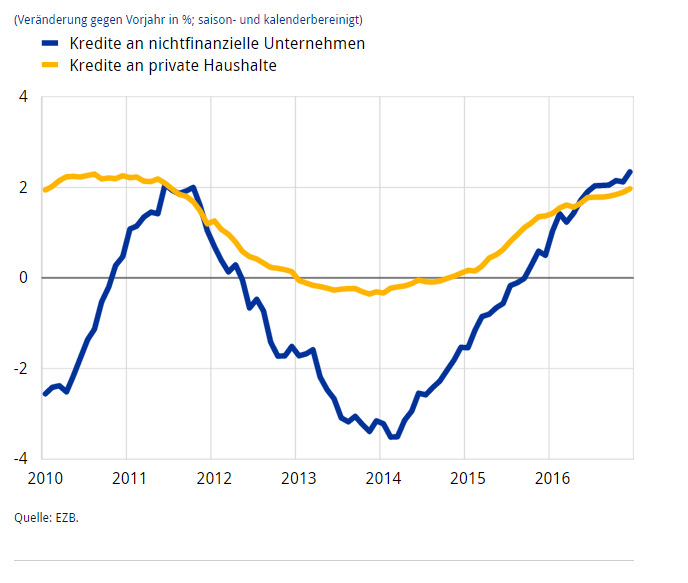

Im heutigen Bericht verweist die EZB auch stolz darauf, dass die Kreditkonditionen in der Eurozone durch ihre Geldpolitik extrem gesunken sind. In der Tat, das stimmt. Weiter hinten im Bericht findet man dann aber diese Grafik, die nur auf den ersten Blick toll aussieht, weil die Kurve am Ende so schön ansteigt. Denn wo die Konditionen sich für die Kreditnehmer drastisch verbessern, erwartet der geneigte Beobachter beim Pumpen von frisch gedruckten Billionensummen sowie Negativzinsen, dass die Kreditvergabe explodiert. Und was zeigt dieser Chart genau? Das Wachstum bei der Kreditvergabe an Unternehmen, das 2011 vor Beginn dieser EZB-Maßnahmen bei +2% lag, liegt jetzt auch bei 2%. Das ist eine derbe Enttäuschung, die man aber aus EZB-Sicht genau so als großen Erfolg verkaufen kann. Bei +20 oder + 30% hätte man ja über tolle Zuwachsraten reden können aber +2%, das ist nichts bei dem betriebenen Aufwand.

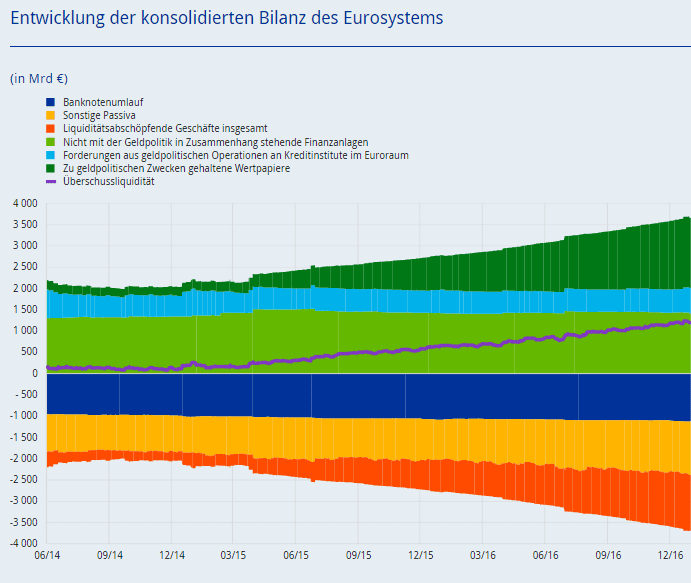

In der folgenden Grafik kann man gut erkennen, wie sich die EZB-Bilanz dank der zu geldpolitischen Zwecke gehaltenen Wertpapiere (dunkelgrün) immer weiter aufbläht. Letzte Woche hatte sie sogar das Volumen von 4 Billionen Euro überschritten!

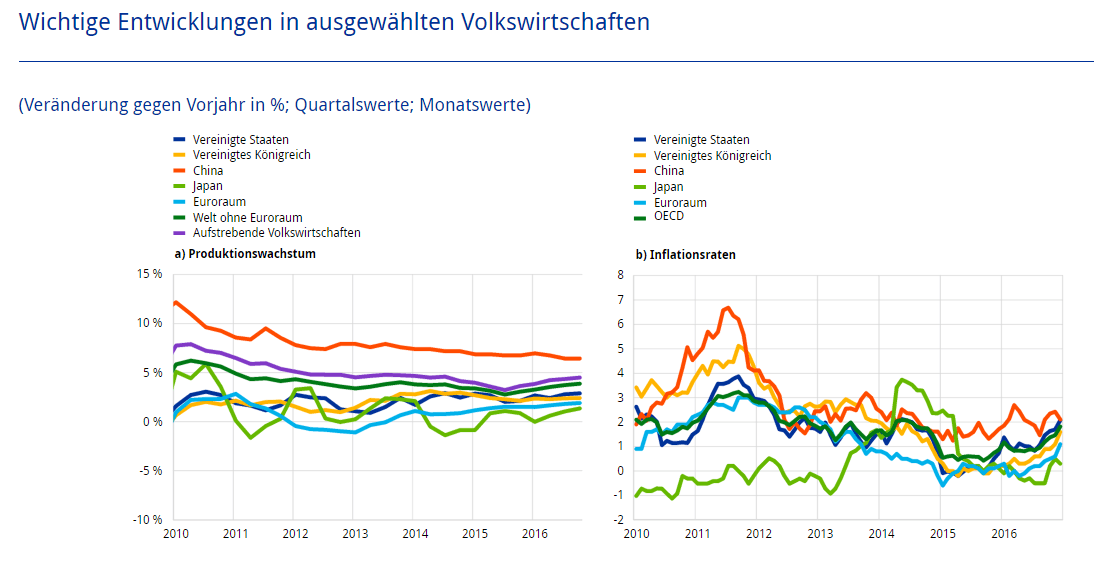

Was sagen uns die folgenden beiden Grafiken? Auch nach all dem Gelddrucken in Europa, Japan und USA bleibt die Produktion und die Inflation in im Vergleich zu sechs Jahren früher erschreckend schwach, auch wenn in Europa und den USA die Inflationsziele der Notenbanken grob gesagt schon erreicht sind.

EZB-Chef Mario Draghi. Foto: EZB

Kommentare lesen und schreiben, hier klicken