EZB-Chefin Christine Lagarde redet so, als ginge es um eine einfache mathematische Gleichung. Man tut dies, dann passiert als Folge das. Man erhöht die Zinsen auf ein bestimmtes Niveau, dann sinkt die Inflation auf ein gewünschtes Zielniveau. Es ist die große Illusion der Notenbanker, dass man die Inflation exakt steuern kann. Im Groben kann man es wohl bis zu einem gewissen Maß, aber auf ein exaktes Niveau – das geht nicht. Dafür sind Volkswirtschaften zu komplex, die Einflussfaktoren zu zahlreich.

Inflation ist exakt planbar von der EZB? Eine Illusion

342 Millionen Menschen in der Eurozone, hunderttausende Unternehmen, all ihre Wünsche und Probleme, die sich letztlich in Preisen niederschlagen, sind einfach nicht per „Plan“ exakt steuerbar. Aber Madame Lagarde scheint diese Erzählung auch in ihrem „Wording“ aufrecht erhalten zu wollen. Im Zuge der letzten Zinsanhebungen (jüngster Schritt letzte Woche) hatte Christine Lagarde zugeben müssen, dass die EZB bei den Inflationsprognosen gescheitert war. Das Ausmaß der Preissteigerungen hatte man so nicht vorhergesehen, und das trotz vermutlich hochkomplexen Modellen und Legionen hochbezahlter Analysten und Volkswirte?

Mit einem gesunden Menschenverstand und offenen Augen, die auf die Realität blicken, wäre der Preisanstieg wohl doch zu sehen gewesen. Aber da war wohl noch mehr im Spiel als einfach nur daneben gelegen zu haben bei der Inflationsprognose. Man hat sich bei der EZB lange Zeit geweigert die Zinsen anzuheben. Böse Zungen würden doch glatt behaupten, die EZB habe dies getan um den Südländern in der Eurozone weiterhin den Zugang zu extrem billigen Geld zu ermöglichen. Aber das wäre wohl nur eine Verschwörungstheorie? Natürlich muss die EZB offiziell bei ihrer satzungsgemäßen Vorgabe bleiben. Selbstverständlich (Ironie?) tut sie alles stets nur im Sinne der Preisstabilität.

Aktuelle Aussagen von Christine Lagarde

Aktuell hat Christine Lagarde dem lettischen Portal Delfi ein Interview gegeben, dass sie hier in voller Länge nachlesen können. Hier drucken wir auszugsweise zwei Fragen (fett gedruckt) und Antworten ab, ins Deutsche übersetzt:

Wie würden Sie die derzeitige Situation der Wirtschaft im Euroraum beschreiben? Die Inflation ist im Euroraum insgesamt und insbesondere in Lettland immer noch viel zu hoch. Wie Sie wissen, lag die Inflation in Lettland im Oktober bei 21,8 % und damit deutlich über dem Durchschnitt des Euroraums von 10,7 %. Die höheren Energie- und Lebensmittelpreise sind nach wie vor die Haupttreiber des Preisanstiegs. Wir stellen zunehmend fest, dass sich diese höheren Energiekosten auf immer mehr Bereiche der Wirtschaft auswirken. Vor diesem Hintergrund haben wir letzte Woche beschlossen, unsere Zinssätze zum dritten Mal in Folge anzuheben. Und wir gehen davon aus, dass wir die Zinssätze weiter anheben werden, um sicherzustellen, dass die Inflation rechtzeitig zu unserem mittelfristigen Ziel von 2 % zurückkehrt.

Was können wir in Zukunft erwarten – gibt es ein bestimmtes Zinsniveau, das Sie Ihrer Meinung nach erreichen müssen, um die Situation in der Wirtschaft des Euroraums zu kontrollieren? Oder gibt es ein Niveau, das Sie nicht anstreben werden? Oder wird es von der wirtschaftlichen Situation abhängen? Werden Sie nur auf die Inflation achten oder auch auf andere Faktoren? Wir streben den Zinssatz an, mit dem das mittelfristige Inflationsziel von 2 % erreicht werden kann. Das Ziel ist klar, und wir sind noch nicht am Ziel. Wir werden in Zukunft weitere Zinserhöhungen vornehmen. Ich werde Ihnen keine Zahl nennen, weil wir uns in dem derzeit sehr unsicheren Umfeld von der Forward Guidance abgewandt haben. Wir werden über den künftigen Weg und das Tempo unserer Zinserhöhungen von Sitzung zu Sitzung entscheiden.

Immer das gleiche Wording von EZB und Christine Lagarde

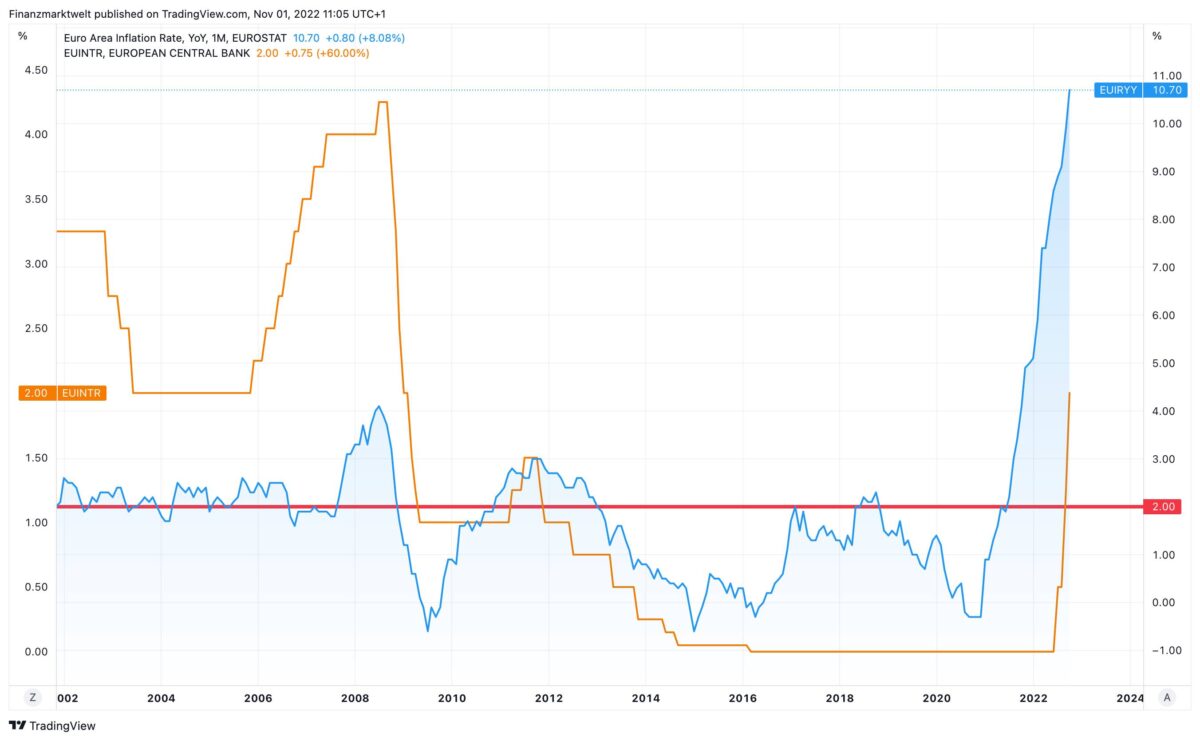

FMW-Kommentar: Was lesen wir da? Es ist das immer gleiche Wording von EZB und Christine Lagarde. Man werde die Zinsen weiter anheben um „sicherzustellen“, dass die Inflation auf das Ziel von 2 Prozent zurückkehrt. Liest man dies, dann könnte man glatt meinen, dass die Inflation in der Eurozone in den letzten Jahren im Normalfall ziemlich exakt bei 2 Prozent lag, weil die EZB ja ihre Hauptaufgabe – also die Inflation – im Griff hat? Aber man schaue nur mal auf den TradingView Chart, der 20 Jahre zurückreicht. Wir sehen in orange den Leitzins der EZB. Dazu sehen wir als blaue Linie die Entwicklung der Inflation in der Eurozone. Der rote Strich zeigt das Inflationsniveau von exakt 2 Prozent. Nur in den Jahren vor der Finanzkrise (bis 2007) sah man eine relativ stabil verlaufende Inflation um die 2 Prozent.

Aber damals gab es all die Stabilisierungsmaßnahmen wie QE/QT etc noch nicht. Erst nach der Finanzkrise gab es das offizielle Bestreben der EZB durch drastische Zinssenkungen auf Null die Inflation davon abzuhalten, sich in eine Deflation zu verwandeln. Dann weigerte sich die EZB zuletzt lange Zeit die stark steigende Inflation als echtes Problem anzuerkennen. Lange Zeit sprach man nur von einem vorübergehenden Preisanstieg, der schnell wieder zurückgehen werde. Aber Pustekuchen. Nun muss man genau das tun, was zahlreiche Kritiker angemahnt hatten. Kommt die EZB zu spät, muss sie sehr schnell und sehr kräftig die Zinsen anheben.

Die blaue Linie im Chart zeigt es gut. Seitdem die EZB unter Mario Draghi – und danach unter Christine Lagarde – ihr Wording fährt, dass man mit seinem Maßnahmen die Inflation exakt zum Ziel von 2 Prozent steuern kann, bekommt man es einfach nicht hin. Entweder viel zu tief, oder viel zu hoch. Ehrlicher wäre es, sich von so etwas wie einem exakten Ziel zu verabschieden, sondern eher davon zu sprechen, dass die Inflation moderat über der Null-Linie liegen sollte (egal ob 0,5, 1, 1,5 oder 2 Prozent) – ohne das man die Illusion verbreitet man könne als Notenbank die Inflation exakt steuern.

Man sieht es auch innerhalb der Eurozone: Dieses Gebilde ist keine einheitliche Volkswirtschaft. Die Parameter sind viel zu komplex. Frankreich hat derzeit eine Inflation von unter 7 Prozent, während die drei baltischen Staaten über 20 Prozent liegen. Aber alle werden einem Leitzins unterworfen. Was nicht funktioniert, muss für die Außerndarstellung passend hingebogen werden, oder man ignoriert es einfach, und bespricht nur den Eurozonen-Durchschnitt von derzeit 10,7 Prozent?

Kommentare lesen und schreiben, hier klicken

Ja, die Verschwörungstheorie, dass es in 2022 zweistellig wird mit der Inflation, hat auch nicht lange gehalten, bevor sie wahr wurde.

Viele Grüße aus Andalusien Helmut

„from nowhere“ ,was sagt uns das ? Es sagt uns,daß die EZB zwar vordergründig eine „Zentralbank darstellen“ soll,wahrhaftig offenkundig aber ganz andere Dinge bearbeitet !! Offensichlich ist die EZB ein Erfüllungsgehilfe ,geleitet von NIs(nützlichen Idioten) . Die logische nächste Frage : Von und für wen „bearbeitet“ sie denn ? Wer diese Frage beantworten kann ,weiß dann auch wer wirklich Europa beherrscht.

Denn klar ist auf jeden Fall,die EZB hat mit demokratischen Abläufen mal so garnix zu tun. Also ?

Was für ein Spektakel .

Die EZB ist die Versicherungsgesellschaft für alle Risiken in Europa geworden, vorallem zur Rettung des Euro, koste es was es wolle. Die D-Mark musste abgeschafft werden, denn sie war die Atombombe Deutschlands.

Frau Thatcher hat 1991gesagt, „der Euro wird nicht von Bestand bleiben“

Was ist das für eine Währung, die ständig gerettet werden muss?

Man kann den Briten nur gratulieren, dass sie die Schuldenunion noch rechtzeitig verlassen haben.