Fast müßig zu erwähnen: die Rendite (=Riiskoprämie) der deutschen 10-jährige Bundesanleihe hat heute erneut ein Allzeittief markiert (bei 0,672%) – dementsprechend stieg der Bund-Future, der die Renditeerwartung der 10-jährigen deutschen Staatsanleihe widerspiegelt, auf ein neues Allzeithoch:

Es werden, wie es aussieht, Zeiten kommen, in denen die Investoren auch für deutsche Schuldttitel mit zehnjähriger Laufzeit Zinsen zahlen müssen. Das ist in etwa so, als würden ihr Nachbar von Ihnen für 10 Jahre Geld leihen – und dafür verlangen, dass sie ihm Zinsen dafür zahlen, dass sie ihm das Geld ausleihen dürfen.

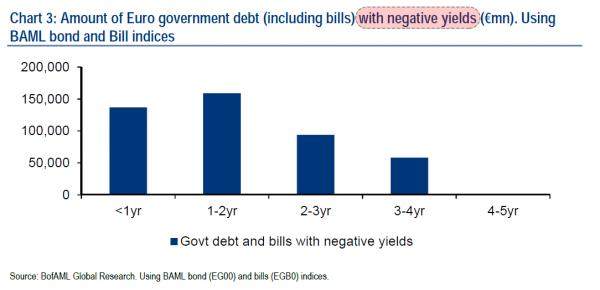

Genau das aber passiert schon mit 400 Milliarden Schulden der Eurozone – und zwar für Staatsanleihen mit Laufzeit bis vier Jahre, wie folgende Grafik von Bank of America Merill Lynch zeigt:

Verkehrte Welt, irgendwie. Und das Problem dabei: die Wahrscheinlichkeit ist extrem hoch, dass sie bald noch viel verkehrter wird..

Kommentare lesen und schreiben, hier klicken