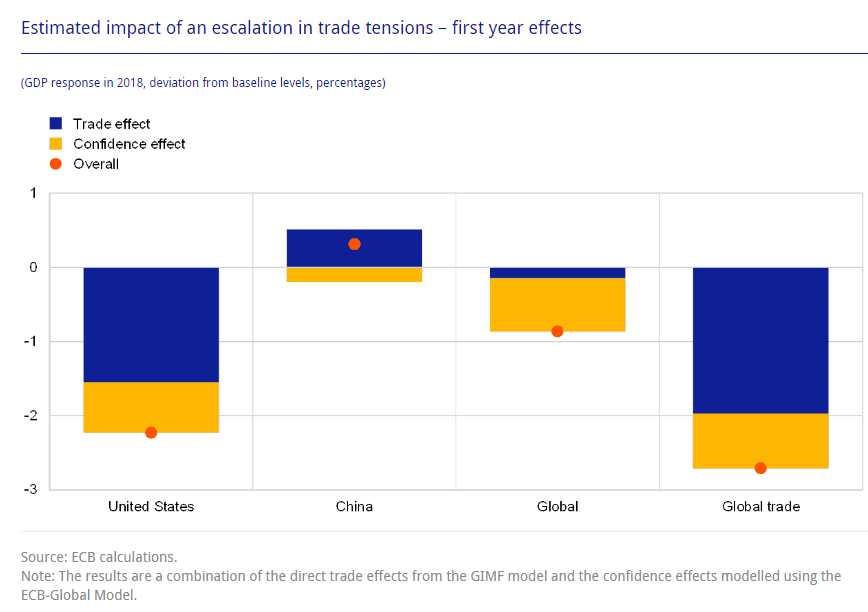

Auf den ersten Blick erstaunlich, aber wahr. Die EZB sieht China als Gewinner und vor allem die USA als Initiator im Handelskrieg als Verlierer. Das geht aus einer heute veröffentlichten Denkschrift der EZB hervor. Die direkte Auswirkung sei, dass die USA im ersten Jahr des Handelskriegs eine um 1,5% geringere Wirtschaftsleistung haben könnten (blauer Abwärtsbalken links in der Grafik). Natürlich wirken andere Kräfte kurzfristig dagegen wie die US-Steuerreform, die kurzfristig das BIP pusht. Dadurch könnte (so meinen wir) so ein BIP-Einbruch weniger klar auffallen in der Gesamtbilanz. China wird laut EZB vom Handelskrieg profitieren mit einem BIP-Plus von 0,5% im ersten Jahr.

Aber wie kommt die EZB zu dieser verblüffenden Einschätzung? Eigentlich sollten die USA doch laut Donald Trump der große Gewinner im Handelskrieg sein. Aber die Logik der EZB-Argumentation ist bestechend. Einerseits werden demnach die US-Haushalte weniger Kaufkraft haben, weil importierte Produkte teurer werden. Das senkt den Konsum, und damit auch das Bruttoinlandsprodukt. Auf der anderen Seite sollten höhere Kosten für chinesische Waren die US-Konsumenten mehr dazu drängen inländische Produkte zu kaufen.

Das fördere die Inlandsnachfrage. Aber die EZB spricht auch einen indirekten Kosten-Effekt an. In den USA produzierende Unternehmen sind nach wie vor auf viele Produkte aus dem Ausland angewiesen, vor allem bei Kleinst-Komponenten, die unverzichtbar sind und in den USA nicht mehr hergestellt werden. Da auch diese Teile beim Import teurer werden, steigt auch der Preis für US-Endprodukte, die US-Konsumenten kaufen würden. Unterm Strich, wenn man die vorhin beschriebenen Effekte verrechnet, sieht die EZB einen eindeutigen BIP-Verlust für die USA.

Es ist von der Logik her auch gut nachvollziehbar. Einfache billige Bauteile, die in vielen komplexen Produkten verbaut sind, werden in den USA schon seit Jahrzehnten nicht mehr hergestellt. Das Know How dafür fehlt, und auch die Lohnkosten in den USA wären viel zu hoch um solche Kleinst-Teile halbwegs kostengünstig zu produzieren. Also müssen viele Teile weiterhin aus dem Ausland kostengünstig importiert werden, wenn die Endpreise für die US-Konsumenten nicht explodieren sollen. Und die Konsumenten in den USA, die sind es gewöhnt ständig, viel und günstig einzukaufen. Das ist der Push Nummer 1 für die US-Volkswirtschaft, schon seit Jahrzehnten!

Die EZB auszugsweise im Wortlaut:

On the one hand, higher import tariffs could reduce the purchasing power of households by decreasing real disposable incomes, thereby discouraging domestic consumption and investment and reducing GDP. On the other hand, higher prices for imported goods could induce consumers and firms to switch to domestically produced goods, increasing domestic demand and reducing imports. The relative importance of the two channels, and consequently their combined impact on GDP, depends crucially on the degree of substitutability between domestically produced goods and imported goods. Greater substitutability would imply that switching consumption to domestic goods is less costly for the consumer, rendering the expenditure switching channel stronger. However, if applied to intermediate goods, higher tariffs can also increase the cost of domestic production and lead to a delay in investments. At the same time, retaliatory trade measures can reduce exports and exacerbate the negative effect of trade disputes.

Kommentare lesen und schreiben, hier klicken

Weniger Kaufkraft weil Produkte teurer werden?

Kaufkraft mißt doch das verfügbare Geld, nicht die Anzahl der Produkte die man sich (aufgrund des Preises ) Leisten kann ?! -.- ?!