Erst gestern hatte US-Präsident Donald Trump in seiner Rede vor den Vereinten Nationen den Globalisten erneut den Kampf angesagt. Den Schaden, den der Welthandel durch den Handelskrieg erleidet, kann man bereits am Absturz der deutschen Exportwirtschaft und diversen Indikatoren beobachten. Im Welthandel steigt die Unsicherheit auf Rekordstände. Auch die USA sind davon betroffen.

Handelskrieg hinterlässt immer tiefere Spuren

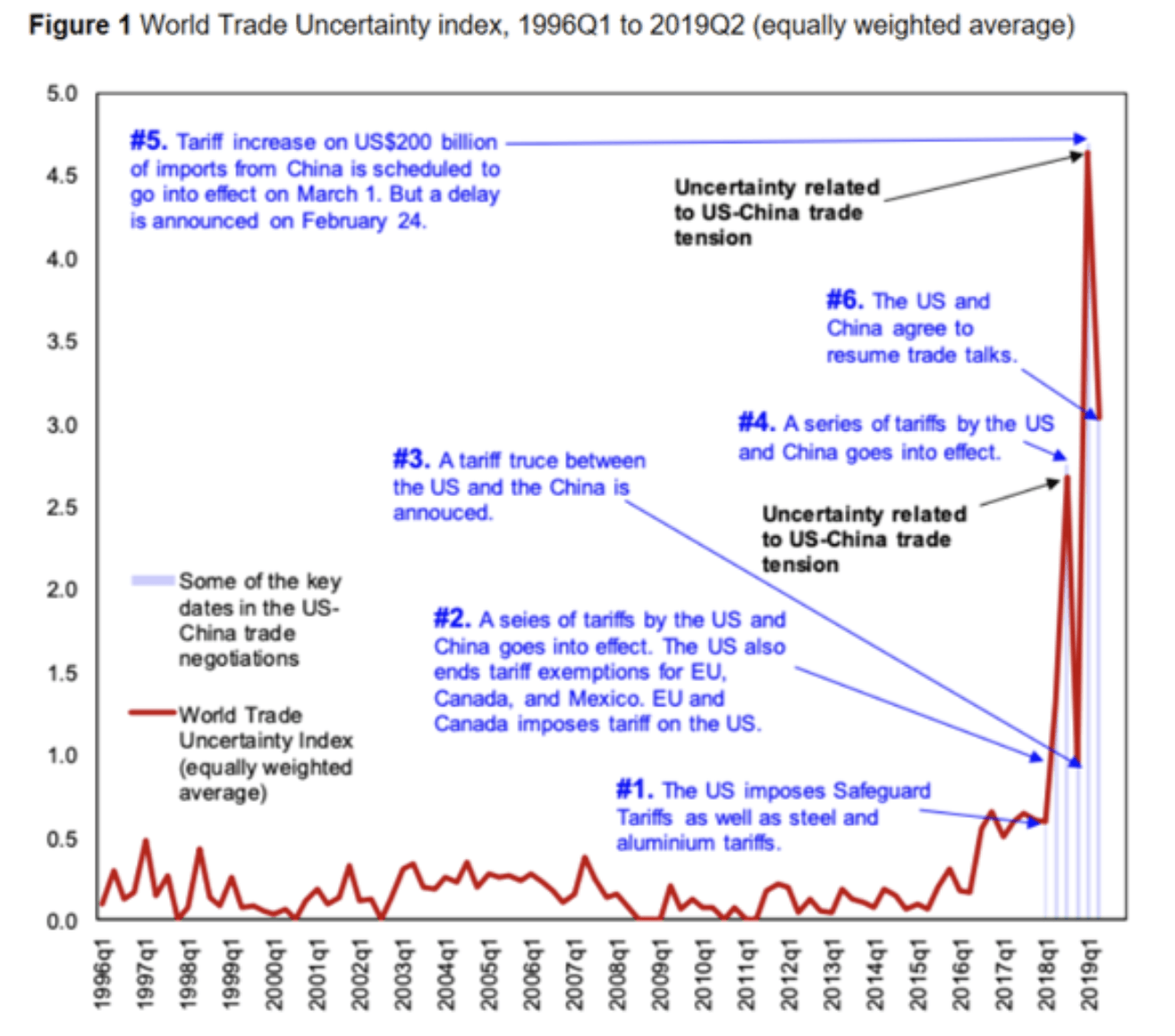

Die Belastungen für die Weltwirtschaft sind mannigfaltig: weltweiter Handelskrieg, Brexit-Unsicherheit, Schwellenländer-Dollar-Krise, Iran-Konflikt, et cetera. Dies spiegelt sich auch im World Trade Uncertainty Index wider (Daten bis Q2´19):

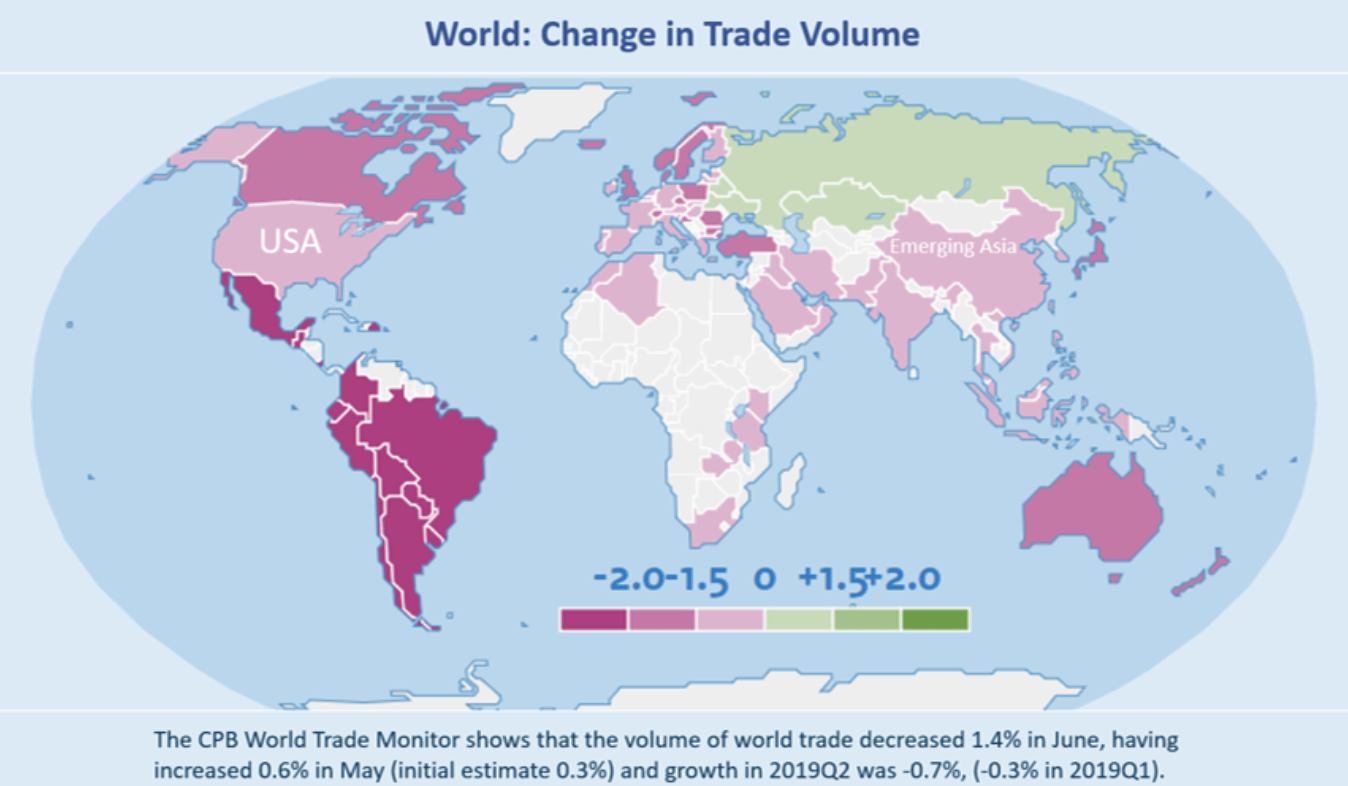

Zu beachten ist, dass der Index noch nicht die jüngsten Eskalationsstufen im Handelskrieg zwischen Japan und Südkorea sowie den USA und China enthält. Aktuelle Indikatoren zum Welthandel und der jüngst veröffentlichte Monthly Global Economic Policy Uncertaint Index (siehe Grafik am Ende des Artikels) zeigen neue Höchststände in Sachen Handelsunsicherheit. Interessant ist, dass gemäß den Daten des World Trade Monitor der Außenhandel der USA ebenso leidet, wie der Chinas. Einen Gewinner im Handelskrieg kann man momentan unter den beiden Kontrahenten nicht ausmachen:

Der große Irrtum der US-Regierung

Man hätte es sich denken können, dass weniger Handel auch weniger ökonomische Prosperität bedeutet. Was Donald Trump und seine Handelskrieger nicht verstehen wollen ist, dass die America First Politik bereits seit Jahrzehnten praktiziert wurde. Mit Beginn der Siebzigerjahre haben sich die USA vom größten Netto-Exporteuer und größten Gläubiger der Welt in ein hegemoniales Zombieland verwandelt, dass nur dank der Arbeit und des Geldes dritter Volkswirtschaften noch den Status der Wirtschaftsmacht Nummer eins innehat. Andernfalls hätte die Fed längst selbst massiv Geld drucken müssen, um den Staatshaushalt und den Konsum der Amerikaner zu finanzieren. So aber hat man die Finanzierung anderen Staaten überlassen, allen voran China und Japan. So konnte die Fed den Schein der Normalität in Amerika wahren – ein Trugbild.

Der Glaube der Trump-Administration, Amerika müsse auf allen Ebenen die Zügel jetzt noch fester anziehen, um Ungerechtigkeiten zu beseitigen und Wiedergutmachung geschehen zu lassen, ist der größte Treppenwitz der Wirtschaftsgeschichte. Wer hat eigentlich US-Unternehmen dazu gezwungen, ihre Produktion zulasten amerikanischer Arbeitnehmer und des US-Fiskus nach Asien zu verlagern? Die Chinesen? Nein! Wer hat auf der anderen Seite den USA über Jahrzehnte nahezu unbeschränkt Kredit für deren Konsumparty gewährt? Die Chinesen? Ja!

Es war das ureigenste amerikanische Gewinnstreben, das die US-Wirtschaftslenker und Management-Söldner dazu brachte, ganze Fabriken zu demontieren und anschließenden in Asien wieder aufzubauen. Dass die Chinesen dabei nicht nach international üblichen Regeln spielen, war früh bekannt. Das relativ hohe Wohlstandsniveau der Amerikaner wäre ohne das Ausland und v. a. ohne China als langjähriger größter Kreditgeber heute deutlich niedriger. Die Wirtschaft jetzt durch einen Handelskrieg zu strangulieren, bedeutet auch für die USA auszutesten, wo sich dieses niedrigere Wohlstandsniveau ohne Freihandel befindet.

Noch will Trump nicht wahrhaben, dass seine Politik gescheitert ist und er im Handelskrieg auch seine eigene Volkswirtschaft beschädigt. Dabei müsste er nur genauer in Richtung Wall Street schauen – aber nicht auf die durch Aktienrückkäufe verzerrten Kurse des Dow Jones Industrial Average, sondern auf die Stimmung der Asset-Manager. Die Ergebnisse der jüngsten Umfrage der Bank of Amerika Merrill Lynch unter 235 weltweit agierenden Fondsmanagern mit ca. 683 Mrd. US-Dollar unter Verwaltung zeigt den höchsten Stand an Rezessionserwartung seit dem Absturz der Konjunktur in Folge der Finanzkrise im Jahr 2009 (BofAML fund manager survey). Bereits 38 Prozent der institutionellen Investoren erwarten für das nächste Jahr eine Rezession in den USA. Der monatlich erhobene Indikator für die Unsicherheit über die weltweite Wirtschaftspolitik liegt auf einem Zweiundzwanzigjahreshoch.

Fazit

Der Handelskrieg schadet allen und nützt niemandem. Die ursprüngliche Intention Trumps, wieder mehr Produktion in die USA zurückzuholen, mag ehrenwert gewesen sein, doch dazu müssten die USA erst einmal wieder wettbewerbsfähig werden. Der Versuch, dies durch die Bezollung und Verbannung von Konkurrenten zu erreichen, ist nachweislich nicht zielführend. Es mangelt den Amerikanern an Qualifikation, Produktivität, moderner Infrastruktur in weiten Teilen des Landes und einer vergleichbaren Arbeitsmoral wie in Asien. Es bleibt zu hoffen, dass Trump seinen Irrtum einsieht – auch mit Blick auf die Chancen seiner Wiederwahl.

Foto: pixabay / Maritime_Filming_UK

Kommentare lesen und schreiben, hier klicken