Inflation, Inflation: Es gibt fast kein anderes Thema mehr in den Wirtschaftsmedien und man wartet gespannt auf den kommenden Donnerstag mit den neuesten Daten zu den US-Verbraucherpreisen. Der Konsensus ist eine Steigerung des US-Verbraucherpreis-Index auf +4,7 %, nach +4,2 % im Vormonat. Dies dürfte aber jedem Investor klar sein, denn vor 12 Monaten hatte man gerade begonnen sich aus dem Corona-Tief herauszuarbeiten. Der Basiseffekt dürfte seinen Höhepunkt erreichen.

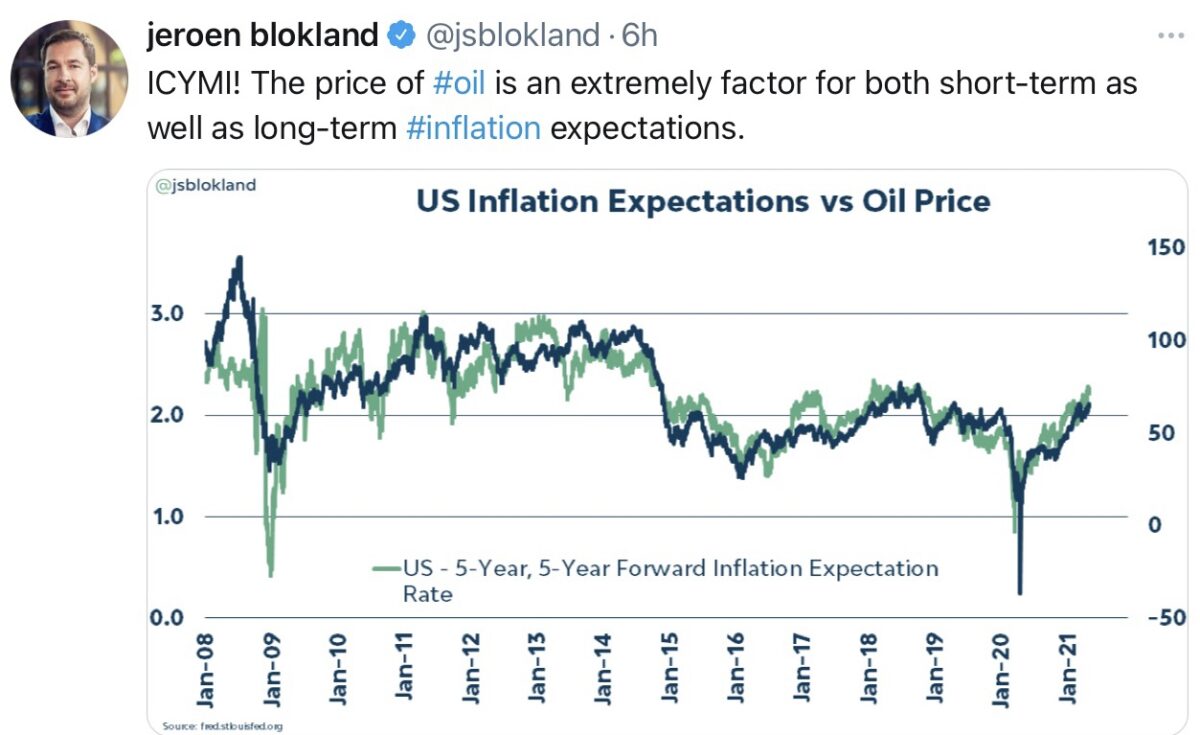

Der Ölpreis, seit ewigen Zeiten der Treiber für Inflation

In den letzten Jahrzehnten war der Preis für das „schwarze Gold“ stets einer der Hauptfaktoren für einen Anstieg der Inflation. Erst recht in den USA, dem Land, in dem es nicht weniger als 835 Pkw pro 1000 Einwohner gibt. Steigt der Preis an der Zapfsäule, bekommen die Bürger Inflationssorgen. Erst im Nachgang setzt sich dann die Lohn-Preis-Spirale in Gang.

Der jetzige Inflationsanstieg, im 2-Jahresanstieg gar nicht so selten:

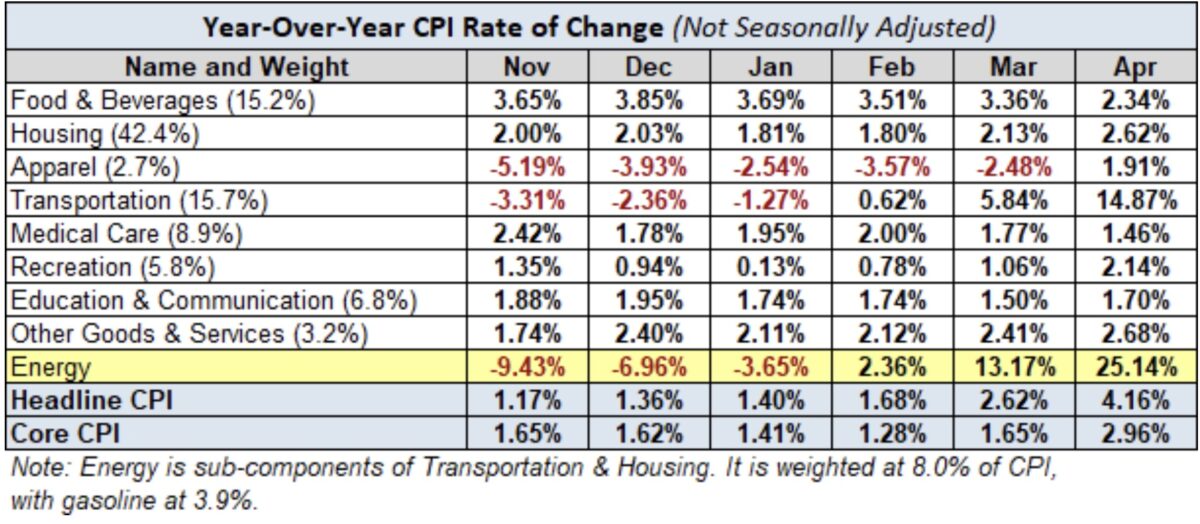

Hier die Jahresraten bei der Inflation, die die Bedeutung von Verkehr und Energie verdeutlichen:

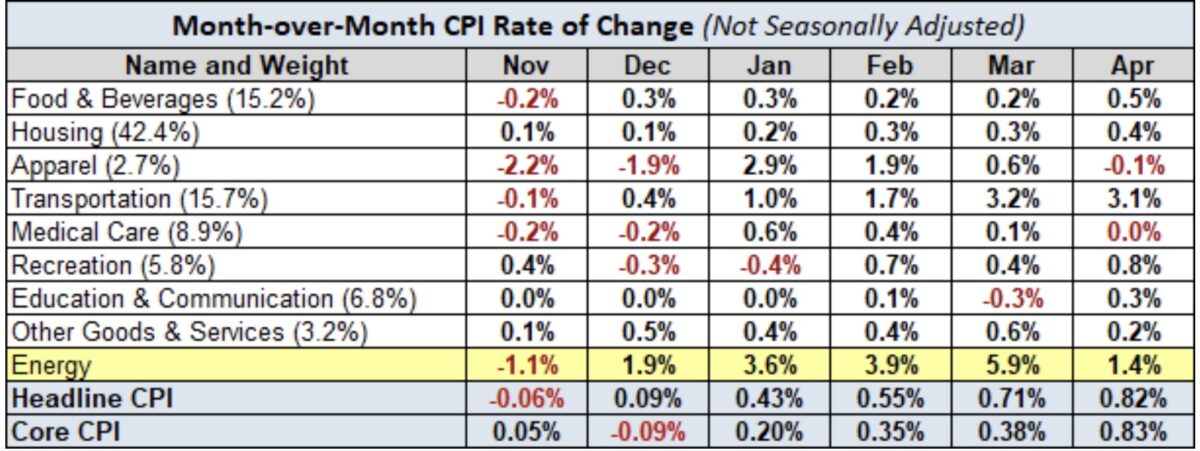

Im Monatsvergleich schon etwas weniger dramatisch

Die Frage aller Fragen und das Mysterium schlechthin, stellt das Niveau der Rendite der zehnjährigen US-Staatsanleihe dar: Warum steht diese trotz der Aussicht auf eine kommende CPI-Rate von annähernd fünf Prozent immer noch bei 1,56 Prozent? Klar tritt die US-Notenbank als Käufer am Anleihemarkt auf und drückt die Renditen – aber auch nicht stärker als im März, in dem die US-Treasuries fast bei 1,80 Prozent, die Rate der Inflatio aber erst bei 2,6 Prozent gelegen hat.

Fazit

Nach der hundertsten Wiederholung der Gefahren durch die Inflation dürfte jedem Investor das Problem bekannt sein. Will heißen: Man hat sich vorbereitet und geht kein übermäßiges Risiko ein. Darauf deuten viele Indikatoren hin, wie der Fear & Greed- Index in den USA, der gefühlt bereits monatelang bereits im neutralen oder im Angstmodus verharrt. Auch am gestrigen Tag gab es an der US-Börse geringe Umsätze, die Indizes bewegten sich knapp unterhalb ihrer Höchststände, aber immer noch innerhalb eines wochenlangen Rechtecks.

Deshalb: Bei steigenden Daten für den Monat Mai dürfte man nicht mehr überrascht sein – es zählen eher die Hinweise auf die kommenden Monate, die eigentlich börsenrelevant sind. Hat nicht der Anstieg der Börsenkurse vor einem Jahr mit über 40 Prozent jedermann überrascht, in einem Frühjahrsquartal und dem größten Einbruch seit dem Zweiten Weltkrieg?

Der kommende Donnerstag mit den CPI-Daten dürfte dann von Bedeutung sein, wenn er gewaltige Ausreißer nach oben (aber auch etwas nach unten) präsentieren sollte. Ansonsten wird man wieder zu „Business as usual“ zurückkehren und abwarten, was die Federal Reserve eine Woche später zur Versorgung der Märkte mit Kapital (oder auch dem Gegenteil – Tapering) zu sagen hat. Vergessen wir in diesem Zusammenhang nicht die Bedeutung der Kapitalmarktzinsen, denn diese – abzüglich der Inflationsrate – stellen das eigentliche Regulativ für die Märkte dar.

Für eben diese Märkte gilt jedenfalls das Mantra: „It’s liquidity, Stupid!“

Kommentare lesen und schreiben, hier klicken