Das Warten auf die Daten zur Inflation in den USA hat sich gelohnt – zumindest für die Bullen. Aber selbst die dürften überrascht gewesen sein von der Wucht der Kursanstiege, nach Zahlen, die nicht wirklich einen extremen Einbruch in der Teuerungsrate gebracht haben.

Aber die Reaktion der Märkte zeigt, welche Macht derzeit eine einzige Wirtschaftszahl besitzt. Denn mit dem stärkeren Rückgang der US-Verbraucherpreise assoziiert man eine große Wirkung auf die Politik der US-Notenbank. Die mit ihren aggressiven Zinsmaßnahmen Einfluss auf die globale Ökonomie hat, über die Wechselkurseffekte, über Export/Import-Raten und über die Bondmärkte auch über den Zustand von Pensionskassen und Vorsorgesystemen.

Natürlich ist eine Inflation von 7,7 Prozent kein Grund zum Jubeln. Aber er wird als Zeichen von Peak Inflation interpretiert, auch für einen absehbaren Zinsgipfel der Federal Reserve. Gleichzeitig hofft man auf etwas, was aus den Charts zur Inflationsentwicklung geradezu ins Auge sticht – auf den Basiseffekt. Damit werden die Preise zwar nicht geringer, aber Inflation wird nun mal als Jahresveränderung gemessen und die hatte vor Jahresfrist so richtig zu rennen begonnen.

Inflation: US-Verbraucherpreise unter acht Prozent, kommt jetzt der Basiseffekt?

Es ist in vielen Grafiken erkennbar und wurde in den letzten Wochen immer wieder erwähnt: Der große Irrtum der Federal Reserve hinsichtlich einer vorübergehenden Inflation in den USA resultierte aus dem Faktum, dass in den USA die Quote der Preissteigerung über fünf Monate hinweg (Juni bis September 2021) zwischen 5,0 und 5,4 Prozent fast auf der Stelle trat. Bis die Inflation im Oktober 2021 auf 6,2 Prozent nach oben sprang und in den Folgemonaten immer gen Norden strebte. Die Notenbanker beerdigten ihr „Transitory“ und erhoben die Bekämpfung der Inflation zur Top Priority. Allerdings mit einigen Monaten Verspätung beim ersten Zinsschrittchen von 0,25 Prozent Mitte März 2022. Nach einer historisch raschen Anhebung der Leitzinsen werden jetzt die Auswirkungen der monetären Straffung immer deutlicher und parallel hierzu der sogenannte Basiseffekt immer relevanter. Denn die Inflation wird im Jahresvergleich gemessen und die Vergleichsraten stiegen eben vor einem Jahr gewaltig an, wie diese Grafik aufzeigt:

Präsident Bidens Blick auf Energie- und Spritpreise

„Bring mir die Inflation nach unten“, soll US-Präsident Biden bei der Amtsverlängerung von Fed-Chef Jerome Powell im November gesagt haben. Damit waren natürlich auch die US-Energiepreise und speziell der Spritpreis gemeint. Denn dieser ist seit jeher ein Politikum, ein für jeden Bürger jederzeit ersichtliches Symbol für Inflation, welches jede Wiederwahl in Frage stellen kann. Man stelle sich den Wahlausgang bei den jetzigen Midterm Elelections vor, hätte der Preis für Superbenzin in der letzten Woche noch bei deutlich über fünf Dollar/Gallone gelegen. Aus einer langfristigen Übersicht der Spritpreise wird einmal mehr ersichtlich, wie steil der Anstieg in den Monaten um die Jahreswende 2021/22 gewesen ist und wie stark der kommende Vergleich inflationsdämpfend wirken wird. Selbiges gilt auch für den Ölpreis (US-WTI), welcher im März 2022 sein Hoch mit fast 130 Dollar erreicht hatte.

Der Rückgang der Inflation – im Überblick noch marginal

Betrachtet man sich die aktuelle Inflationsentwicklung in den USA in einem größeren Schaubild, so erscheinen die Rückgänge auf 7,75 Prozent in der Gesamtrate und auf 6,28 Prozent in der Kernrate (ohne Nahrungsmittel und Energie) als nicht besonders spektakulär. Insbesondere, wenn man sich den Weg bis zum Inflationsziel der Fed von zwei Prozent betrachtet:

Aber an der Börse zählt nun mal nicht die absolute Zahl, sondern das Delta zwischen der eingepreisten Erwartung in dem Ist-Wert. Wenn selbst der Nowcasting Indikator der Federal Reserve von Cleveland, der mit einer heißeren Inflationszahl von über acht Prozent gerechnet hatte, so unterschritten wurde. Es sollen an dieser Stelle nicht noch einmal die einzelnen Parameter aufgezählt werden, die zu diesen Daten geführt haben.

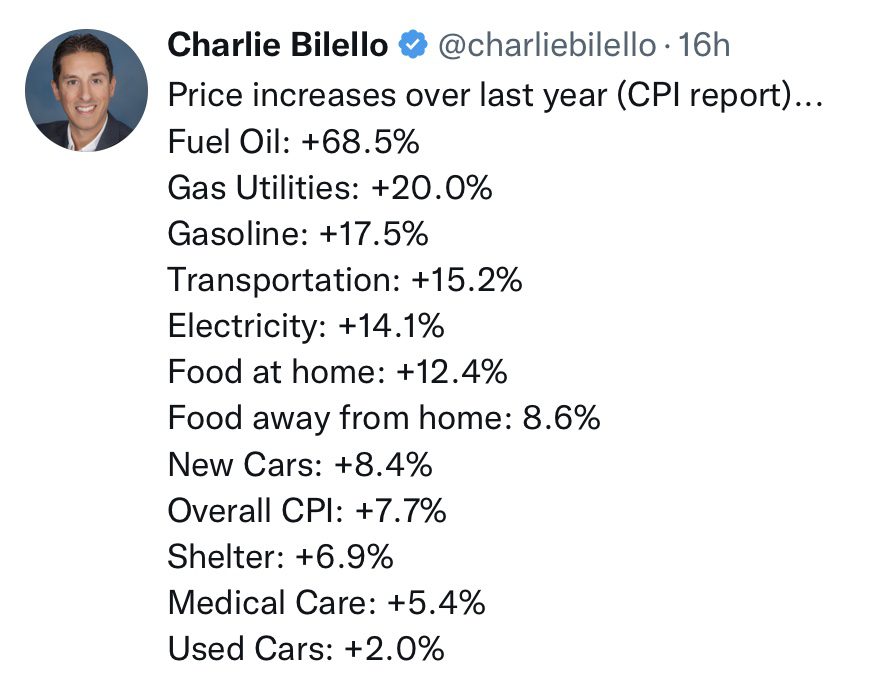

So der Rückgang der Güterpreise, das Nachgeben der Mietkosten (speziell des veralteten Werts bei der Home Owner Equivalent Rent) oder der angestiegene Wert bei den Preisen für Dienstleistungen. Hier noch einmal ein Blick auf die Jahresveränderungen geworfen werden, anhand eines Tweets von Charlie Bilello: Auch wenn der Faktor Housing mit seinem großen Anteil im Consumer Price Index CPI von fast 40 Prozent gewichtig ist, dürfte es in den kommenden Wochen doch wieder um den statistischen Effekt der Energiekosten gehen. Diese waren bei der jüngsten Ausgabe der Inflationsdaten im Jahresvergleich „noch immer“ ein großer Treiber, aber jener Faktor könnte bald disinflationär wirken:

Noch ein Blick auf die…

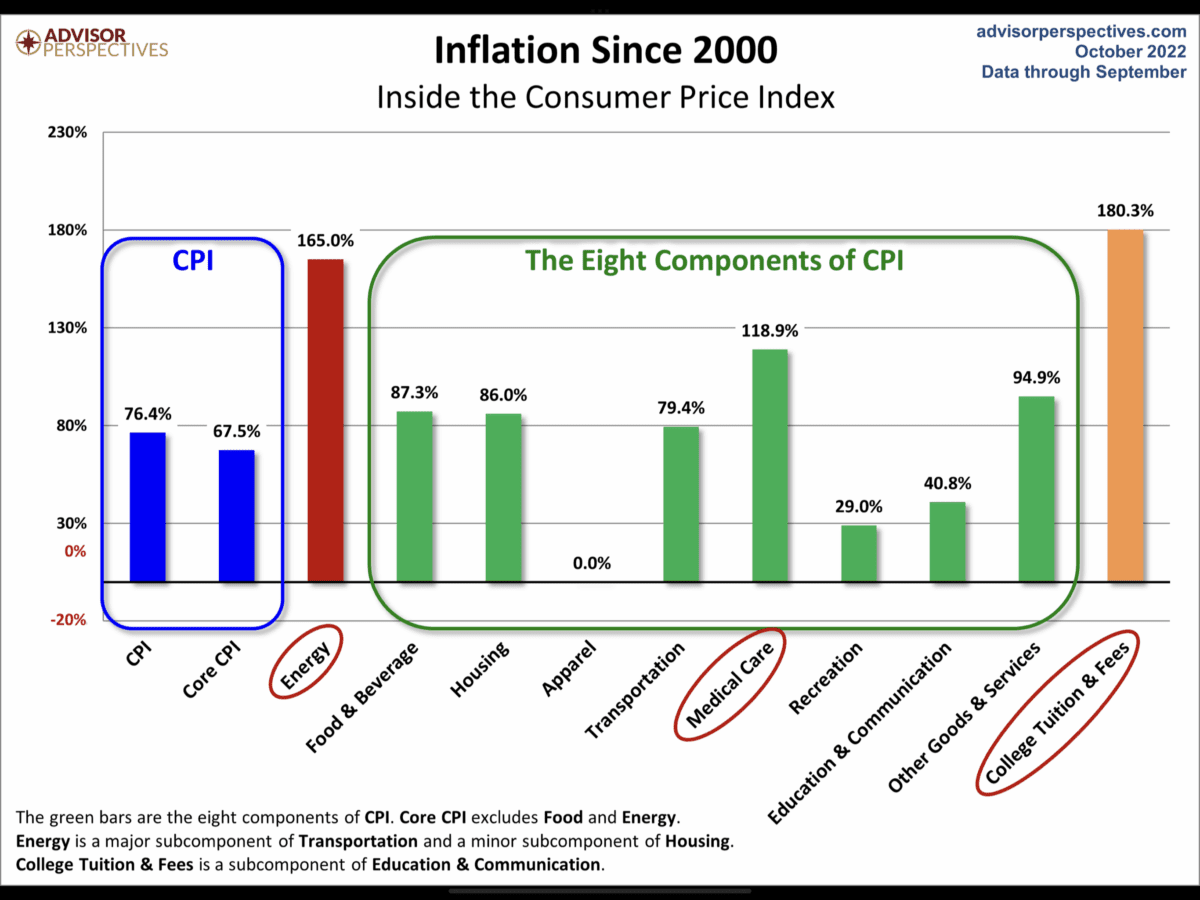

Inflation in den USA seit der Jahrtausendwende

Hier abschließend ein großer Überblick über die US-Inflation seit dem Jahr 2000. Für die Inflation war es zumeist die Energie, die für einen Anstieg im Preisniveau geführt hatte, auch wenn diese nicht als Faktor in den acht Komponenten des Verbraucherpreisindex enthalten ist. Aber natürlich auch die Gesundheitskosten, die für einen Großteil der Bevölkerung zu einem echten Problem geworden sind.

Aber die Kosten für Energie sind natürlich ganz entscheidend für die Bereiche Housing (Heizkosten) und vor allem für Transportation (für jede Art von Güter- und Personenverkehr).

Fazit

War der gestrige Handelstag der Auftakt für einen sich beschleunigenden Rückgang der Inflation in den USA? Eine Schwalbe macht noch keinen Sommer, heißt es im Volksmund. Denn schließlich stiegen die Kosten im Servicebereich sogar noch an. Aber können sich die großen Lohnsteigerungen in der nächsten Zeit tatsächlich weiter fortsetzen, angesichts eines sich spürbar abschwächenden Arbeitsmarktes, bei dem die großen Tech-Werte wie Amazon, Meta, Microsoft, Twitter und Co gerade richtige Entlassungswellen angekündigt haben?

Wenn es in den nächsten Wochen nicht zu unerwarteten exogenen Schocks kommen sollte, dürfte sich die Inflation kurz- und mittelfristig in den USA deutlich entspannen. Wegen des beschriebenen Basiseffekts sollte die US-Inflation gar nicht so sticky (klebrig) bleiben, wie diese von Ökonomen, Analysten und Berichterstattern noch vor einigen Wochen klassifiziert worden ist.

Das neue Thema im Umfeld der US-Zinspolitik könnte in den nächsten Wochen die Abschwächung der US-Wirtschaft werden. Mit einer „Earnings Recession“ bei den Unternehmen, mit einem Rückgang des Konsums im Zuge des bald anstehenden Weihnachtsgeschäfts. Nach den Warnungen von FedEx und Amazon und haben wir nicht in Kürze (25. November) mit dem Black Friday den Auftakt zur großen Weihnachtseinkaufsaison, am Tag nach Thanksgiving? Der konjunkturelle Wink mit dem Zaunpfahl?

Kommentare lesen und schreiben, hier klicken

Pingback: Meldungen & Nachrichten vom 11.11.2022 | das-bewegt-die-welt.de